Тема: ОСОБЕННОСТИ УЧЕТА И НАЛОГООБЛОЖЕНИЯ ИП, ПРИМЕНЯЮЩЕГО СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ (НА ПРИМЕРЕ ИП КОНДРАТЬЕВ С.В.)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И НАЛОГООБЛОЖЕНИЯ МАЛЫХ ПРЕДПРИЯТИЙ, ПРИМЕНЯЮЩИХ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ 7

1.1 Понятие и сущность малых предприятий в РФ 7

1.2 Специфика учета на малом предприятии 11

1.3 Особенности систем налогообложения малого предприятия, применяющего специальные налоговые режимы 15

2. АНАЛИТИЧЕСКАЯ ОЦЕНКА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ИП КОНДРАТЬЕВ С.В 21

2.1 Краткая характеристика деятельности и организации бухгалтерского учета ИП Кондратьев С.В 21

2.2 Анализ основных технико - экономических показателей ИП Кондратьев С.В 33

2.3 Оценка применяемой системы налогообложения ИП Кондратьев С.В. 35

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА И НАЛОГООБЛОЖЕНИЯ НА ПРИМЕРЕ ИП КОНДРАТЬЕВ С.В 44

3.1 Разработка мероприятий по совершенствованию учета и налогообложения 44

3.2 Оценка экономической эффективности от предложенных мероприятий 53

ЗАКЛЮЧЕНИЕ 56

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 59

ПРИЛОЖЕНИЯ 63

📖 Введение

Малый бизнес — это важный элемент рыночной экономики, без него государство не может развиваться правильно. Эффективная работа рынка возможна только тогда, когда в экономике будет действовать большое число предпринимательских структур.

Актуальность выпускной квалификационной работы обусловлена тем, что одной из самых главных проблем малого предпринимательства связана с существующими противоречиями в налоговом и бухгалтерском законодательстве и его нестабильностью.

Развитие современной экономики невозможно без активной политики поддержки малого бизнеса. Основные проблемы налогового и бухгалтерского дела в субъектах малого предпринимательства России связаны с существующими противоречиями в налоговом законодательстве и его нестабильностью. Построение и ведение бухгалтерского дела рассматривается предпринимателями как инструмент для исчисления налоговых обязательств.

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию учета и налогообложения на примере ИП Кондратьев С.В.

Для достижения указанной цели требуется решение следующих задач:

• раскрыть теоретические особенности учета и налогообложения малых предприятий, применяющих специальные налоговые режимы;

• проанализировать основные технико - экономические показатели деятельности ИП Кондратьев С.В.

• рассмотреть особенности учета и налогообложения на примере ИП Кондратьев С.В.;

• разработать рекомендации по совершенствованию учета и налогообложения на примере ИП Кондратьев С.В.

Объект исследования -учетная и налоговая политика ИП Кондратьев С.В.

Предмет исследования - система учета и налогообложения малого предприятия, применяющих специальные налоговые режимы.

Теоретическими источниками для написания работы послужили труды Г. И Алексеевой., В. П. Астахова, Л. М. Бурмистровой, Н.А. Лытневой, Н.П. Кондракова, Г.Б. Поляка, Д.Г. Черник и др., а также материалы, опубликованные в периодической печати, электронные ресурсы Интернета. Кроме этого были использованы нормативные, бухгалтерские и налоговые документы ИП Кондратьев С.В.

Методы исследования включили в себя сравнительный анализ, анализ причинно-следственных связей, методы научной классификации, метод наблюдения, методы дедукции.

✅ Заключение

Основной целью ИП Кондратьев С.В. является осуществление деятельности, направленной на получение прибыли.

Основным видом деятельности ИП Кондратьев С.В. является 56.10.1 - Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания.

ИП Кондратьев С.В. относится к субъектам малого предпринимательства, т.к. размер годовой выручки не превышает в сумме 800 млн. руб. и численность работников в количестве 2 чел. (не более 100 чел.)

Бухгалтерский учет ведется с применением единого регистра бухгалтерского учета - книги учета доходов и расходов (КуДиР).

ИП Кондратьев С.В. имеет рабочий План счетов.

С 20 июня 2016 г. согласно Приказа Минфина России от 16.05.2016 № 64н), расходы, сопутствующие покупке основного средства, можно не включать в его первоначальную стоимость, а списывать на затраты сразу.

Производственный и хозяйственный инвентарь ИП Кондратьев С.В.: рабочие столы, стеллажи, мебель и пр. дороже 40 000 руб. списываются сразу, в момент принятия к учету.

Если инвентарь дешевле 40 000 руб., его учитывают как материал. То есть приходуют на счет 10 «Материалы» и списывают на расходы в день покупки либо в день ввода в эксплуатацию.

Переоценка основных средств в ИП Кондратьев С.В. не проводится.

Транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются непосредственно в фактической себестоимости материалов.

Согласно п. 3 информации Минфина России от 29.06.2016 № ПЗ-3/2016 все расходы ИП Кондратьев С.В. отражает на счете 20.

Все доходы, расходы, прибыли и убытки ИП Кондратьев С.В. сразу отражаются на одном счете 99 «Прибыли и убытки» (информация от 29.06.2016 № ПЗ-3/2016).

Недостатком ведения учета в организации является отсутствие учетной политики.

ИП Кондратьев С.В. действует на упрощенной системе налогообложения - доходы 6%. Применяя данную систему налогообложения, ИП Кондратьев С.В. необходимо вносить по итогам каждого квартала авансовые платежи.

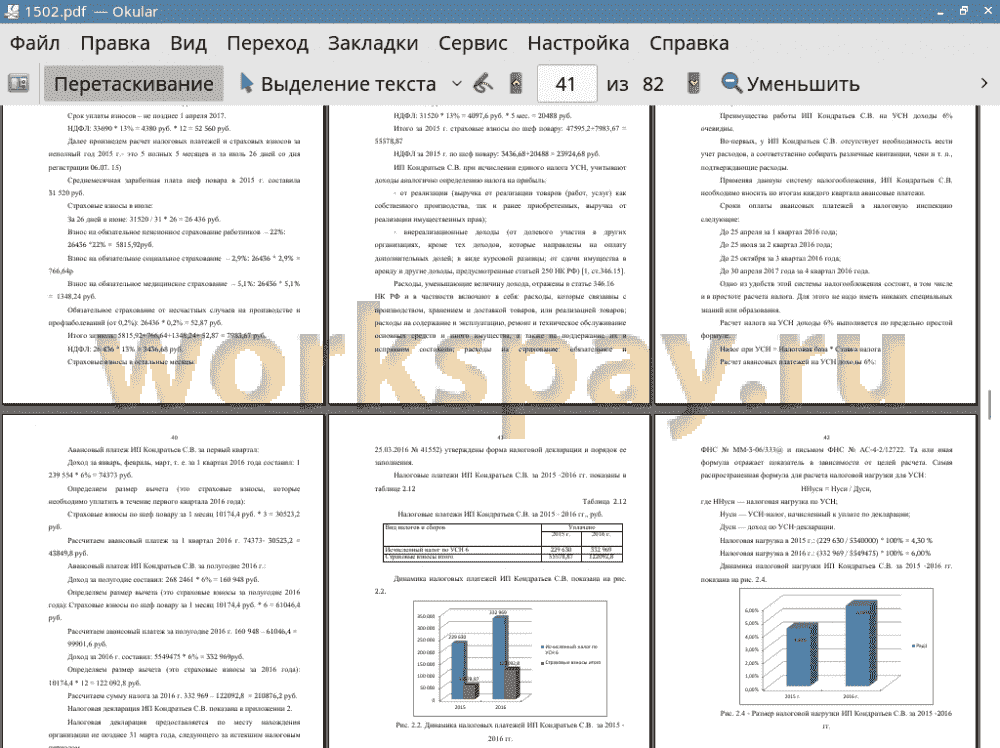

Вследствие роста доходов организации, наблюдается рост налоговых платежей по системе УСН 6, в том числе и рост платежей в ПФР, ФСС, ФОМС и платежей от несчастных случаев. Налоговая нагрузка ИП Кондратьев С.В. в 2016 г. увеличивается по отношению к 2015 г.

В ходе оценки системы налогообложения ИП Кондратьев С.В. выявлены следующие недостатки:

1. возможность потери клиентов-юридических лиц и индивидуальных предпринимателей, являющихся плательщиками НДС, т.к. ИП Кондратьев С.В. не является плательщиком НДС, в цену не включается НДС, и, следовательно, покупатель не может принять соответствующую сумму налога к вычету;

2. часть расходов не уменьшает налоговую базу т.к. перечень расходов, учитываемых при расчете единого налога, является закрытым.

С целью совершенствования и упрощения учета ИП Кондратьев С.В. можно рекомендовать учитывать все задолженности на одном счете 76 «Расчеты с разными дебиторами и кредиторами». Эффективность использования счета 76 «Расчеты с разными дебиторами и кредиторами» заключается в том, что сокращается рабочий план счетов.

ИП Кондратьев С.В. рекомендуется формирование и утверждение учетной политики. Ее формирование необходимо для принятия верных управленческих решений, т.к. правильно разработанная учетная политика является одним из важнейших инструментов управления деятельностью организации и достижения поставленных целей при его функционирование.

С учетом выявленных недостатков налогообложения для ИП Кондратьев С.В. рекомендуется переход на УСН Доходы минус расходы.

Сумму налога можно оптимизировать, путем перехода на УСН доходы минус расходы. Налоговая нагрузка организации сократится на 5.4 п.п.

📕 Список литературы

🖼 Скриншоты