Помощь студентам в учебе

УПРАВЛЕНИЕ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «АВТО-ЛЮКС» г. ВОРОНЕЖА)

|

Аннотация 3

Введение 5

Глава 1. Теоретические основы управления прибылью предприятия 9

1.1. Понятие и значение финансовых результатов деятельности предприятия 9

1.2. Формирование финансовых результатов 11

1.3. Теоретические основы анализа финансовых результатов деятельности предприятия 19

Глава 2. Анализ и оценка управления прибылью предприятия ООО «Авто-люкс» 28

2.1. Общая характеристика предприятия 28

2.2. Анализ финансовых результатов деятельности предприятия 32

2.3. Анализ рентабельности предприятия 39

Глава 3. Пути повышения эффективности управления прибылью предприятия ООО «Авто-люкс» 61

3.1 Предложения повышения эффективности управления прибылью 61

3.2 Экономическая оценка предложений 67

Заключение 70

Список использованных источников 72

Приложение 77

Введение 5

Глава 1. Теоретические основы управления прибылью предприятия 9

1.1. Понятие и значение финансовых результатов деятельности предприятия 9

1.2. Формирование финансовых результатов 11

1.3. Теоретические основы анализа финансовых результатов деятельности предприятия 19

Глава 2. Анализ и оценка управления прибылью предприятия ООО «Авто-люкс» 28

2.1. Общая характеристика предприятия 28

2.2. Анализ финансовых результатов деятельности предприятия 32

2.3. Анализ рентабельности предприятия 39

Глава 3. Пути повышения эффективности управления прибылью предприятия ООО «Авто-люкс» 61

3.1 Предложения повышения эффективности управления прибылью 61

3.2 Экономическая оценка предложений 67

Заключение 70

Список использованных источников 72

Приложение 77

В условиях современных экономических отношений центром экономической бизнес-деятельности являются, безусловно, субъекты хозяйствования, в том числе коммерческие фирмы. Именно здесь производится необходимый продукт, оказываются различные услуги, аккумулируются квалифицированный кадровый состав. Именно здесь решаются вопросы использования высокопроизводительной технологии и современной техники, рачительного расходования различных ресурсов, отрабатываются бизнес-планы, внедряется маркетинг, осуществляется продуктивный менеджмент. И сегодня, в условиях открыто-рыночной экономики, острой состязательной борьбы остается живым только тот, кто овладел достаточными экономическими познаниями, столь нужными для осуществления компетентного управления.

Общеизвестно, что основой экономико-социального развития любого субъекта хозяйства является прибыль - главнейший показатель продуктивности работы фирмы, главное условие его жизнедеятельности. Рост величины прибыли, несомненно, создает финансово-материальную основу для создания расширенного воспроизводства фирмы и удовлетворения материально-социальных потребностей учредителей и работников. За счет прибыли выполняются обязательства фирмы перед кредиторами - бюджетом, внебюджетными фондами, банками и т.п.

Известно, что основной целью бизнес-деятельности является получение определенной величины прибыли, материальная заинтересованность непосредственно участников бизнеса в результатах хозяйственно-финансовой деятельности. Более того, максимизация прибыли в этой связи является наиглавнейшей задачей фирмы. Как правило, на величину прибыли в производственно-финансовой деятельности оказывают влияние факторы субъективные (зависящие от фирмы) и объективные, не зависящие от бизнес-деятельности предпринимателя. В частности к субъективным факторам относят: организационно-технический уровень управления бизнес-деятельностью, конкурентоспособность изготовляемого продукта, уровень продуктивности труда, затраты на изготовление и сбыт продукта, уровень цен на изготовленную продукцию. Объективные факторы включают: уровень цен используемых материалов и энергетические ресурсы, нормы отчислений износа (амортизацию), конъюнктура рынка.

Управление прибылью непосредственно представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии.

Тысячи крупных и малых фирм предпринимают все возможные меры для эффективного управления деятельностью своей фирмы с целью получения прибыли. Прибыль, являясь главной движущей силой современной экономики, обеспечивает интересы казны, собственников и персонала фирмы. Такое значение прибыли, безусловно, определяет необходимость постоянного улучшения руководителями и финансовыми менеджерами методов продуктивного управления формированием и распределением прибыли в процессе деятельности бизнес-предприятий.

Все выше сказанное определяет актуальность выбранной темы выпускной квалификационной работы.

Цель выпускной квалификационной работы - исследование процесса управления прибылью предприятия и разработка предложений по повышению эффективности управления прибылью предприятия в современных условиях.

Для достижения цели предстоит решить следующие задачи:

• исследовать сущность и значение прибыли как главного финансового результата деятельности фирмы;

• выявить порядок формирования финансовых результатов;

• проанализировать теоретические основы анализа финансовых результатов деятельности фирмы;

• проанализировать состав финансовых результатов деятельности предприятия;

• разработать пути повышения эффективности управления прибылью.

Объектом исследования является общество с ограниченной ответственностью «Авто-люкс». Предмет исследования — процесс формирования прибыли на предприятии.

При написании работы выпускной квалификационной работы были использованы различные методы исследования: общенаучные - научное наблюдение, сравнение, измерение, анализ и синтез и т.п., специальные методы, в частности, анализ бухгалтерской отчетности ООО «Авто-люкс».

При выполнении выпускной квалификационной работы использована учебная и специальная литература, материалы бухгалтерского учета и отчетности фирмы ООО «Авто-люкс».

Структура и объем работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы. Работа содержит рисунки и таблицы.

Общеизвестно, что основой экономико-социального развития любого субъекта хозяйства является прибыль - главнейший показатель продуктивности работы фирмы, главное условие его жизнедеятельности. Рост величины прибыли, несомненно, создает финансово-материальную основу для создания расширенного воспроизводства фирмы и удовлетворения материально-социальных потребностей учредителей и работников. За счет прибыли выполняются обязательства фирмы перед кредиторами - бюджетом, внебюджетными фондами, банками и т.п.

Известно, что основной целью бизнес-деятельности является получение определенной величины прибыли, материальная заинтересованность непосредственно участников бизнеса в результатах хозяйственно-финансовой деятельности. Более того, максимизация прибыли в этой связи является наиглавнейшей задачей фирмы. Как правило, на величину прибыли в производственно-финансовой деятельности оказывают влияние факторы субъективные (зависящие от фирмы) и объективные, не зависящие от бизнес-деятельности предпринимателя. В частности к субъективным факторам относят: организационно-технический уровень управления бизнес-деятельностью, конкурентоспособность изготовляемого продукта, уровень продуктивности труда, затраты на изготовление и сбыт продукта, уровень цен на изготовленную продукцию. Объективные факторы включают: уровень цен используемых материалов и энергетические ресурсы, нормы отчислений износа (амортизацию), конъюнктура рынка.

Управление прибылью непосредственно представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии.

Тысячи крупных и малых фирм предпринимают все возможные меры для эффективного управления деятельностью своей фирмы с целью получения прибыли. Прибыль, являясь главной движущей силой современной экономики, обеспечивает интересы казны, собственников и персонала фирмы. Такое значение прибыли, безусловно, определяет необходимость постоянного улучшения руководителями и финансовыми менеджерами методов продуктивного управления формированием и распределением прибыли в процессе деятельности бизнес-предприятий.

Все выше сказанное определяет актуальность выбранной темы выпускной квалификационной работы.

Цель выпускной квалификационной работы - исследование процесса управления прибылью предприятия и разработка предложений по повышению эффективности управления прибылью предприятия в современных условиях.

Для достижения цели предстоит решить следующие задачи:

• исследовать сущность и значение прибыли как главного финансового результата деятельности фирмы;

• выявить порядок формирования финансовых результатов;

• проанализировать теоретические основы анализа финансовых результатов деятельности фирмы;

• проанализировать состав финансовых результатов деятельности предприятия;

• разработать пути повышения эффективности управления прибылью.

Объектом исследования является общество с ограниченной ответственностью «Авто-люкс». Предмет исследования — процесс формирования прибыли на предприятии.

При написании работы выпускной квалификационной работы были использованы различные методы исследования: общенаучные - научное наблюдение, сравнение, измерение, анализ и синтез и т.п., специальные методы, в частности, анализ бухгалтерской отчетности ООО «Авто-люкс».

При выполнении выпускной квалификационной работы использована учебная и специальная литература, материалы бухгалтерского учета и отчетности фирмы ООО «Авто-люкс».

Структура и объем работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы. Работа содержит рисунки и таблицы.

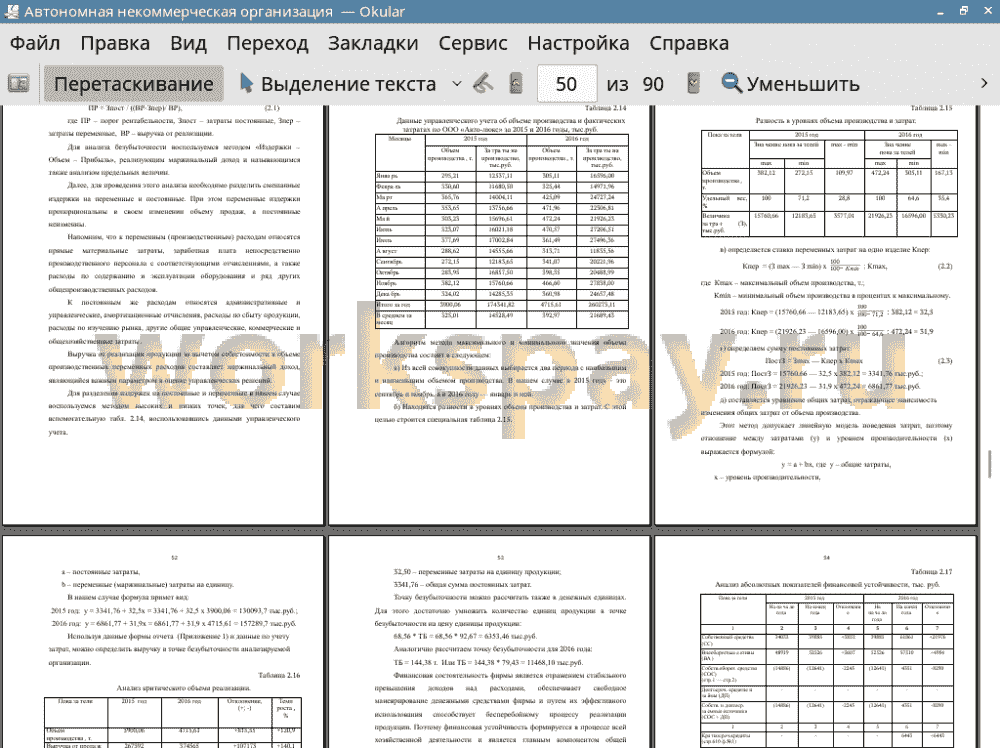

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

Анализ финансовых результатов деятельности фирмы является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими продуктивность работы фирмы, являются прибыль и рентабельность.

Как показал анализ финансовых результатов ООО «Авто-люкс», данное предприятие успешно работает на рынках многих областей России, оно является конкурентным.

На конец 2015 года рост выручки организации составил 30,4 %, а в 2016 году - 40,1 % , вместе с тем в 2016 году наблюдается уменьшение прибыли организации на 32,9 %, что сказалось на ухудшении финансового состояния фирмы.

Так все финансовые показатели: финансовой устойчивости, рентабельности, к концу 2016 года не только не достигли нормативного значения, но и имеют тенденцию к понижению.

Более того, балансовая прибыль в 2016 году уменьшилась на 26,1 % по сравнению с предшествующим годом.

Основной доход предприятие получает от реализации автомобилей и оказании услуг по ремонту и обслуживанию автомобильного транспорта. Доля прибыли от реализации в составе балансовой прибыли - 46,3 %

Сумма прибыли от реализации продукции в 2016 году на 6,8 % больше, чем в 2015 году.

Чистая прибыль фирмы снизилась на 6996 тыс. руб. или 32,9 %.

Наиболее полно, чем прибыль, окончательные результаты хозяйствования характеризуют показатели рентабельности.

Рентабельность продаж, показывающая долю прибыли в сумме выручки от реализации, в 2016 году составила 9 %, что на 2,81 % меньше данного показателя за предшествующий год.

Далее, рентабельность затрат на производство и реализацию продукции в отчетном году составила 20,12 % - это на 0,77 % меньше результата прошлого года.

А вот рентабельность всего капитала снизилась почти в 2 раза и составила 9,19%. Рентабельность внеоборотных активах в 2016 году составила 6,94 %, что в 1,9 раза меньше показателя предшествующего года.

По всей видимости, на понижение рентабельности сказалось увеличение затрат фирмы как в целом так и в части внереализационных расходов.

Таким образом, резкое увеличение в течение года вложений в основные фонды, без достаточных собственных средств, недостаточная величина объема продаж - все это привело к замедлению оборачиваемости активов и вложенных средств, что незамедлительно сказалось на ухудшении финансовой состоятельности фирмы. Дальнейшая деятельность его сопряжена с дефицитом средств.

Анализ также показал, что на рассматриваемом нами предприятии существуют резервы увеличения прибыли и рентабельности. К ним относятся: увеличение объема производства и реализации продукции, снижение удельной себестоимости продукта и повышения его качества.

Используя выявленные резервы, ООО «Авто-люкс» может получить дополнительную прибыль в сумме 29428,20 тысяч рублей и увеличить рентабельность производства с 9,89 % до 14,39 %, т.е. в 1,46 раз или на 4,5 %.

Анализ финансовых результатов деятельности фирмы является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими продуктивность работы фирмы, являются прибыль и рентабельность.

Как показал анализ финансовых результатов ООО «Авто-люкс», данное предприятие успешно работает на рынках многих областей России, оно является конкурентным.

На конец 2015 года рост выручки организации составил 30,4 %, а в 2016 году - 40,1 % , вместе с тем в 2016 году наблюдается уменьшение прибыли организации на 32,9 %, что сказалось на ухудшении финансового состояния фирмы.

Так все финансовые показатели: финансовой устойчивости, рентабельности, к концу 2016 года не только не достигли нормативного значения, но и имеют тенденцию к понижению.

Более того, балансовая прибыль в 2016 году уменьшилась на 26,1 % по сравнению с предшествующим годом.

Основной доход предприятие получает от реализации автомобилей и оказании услуг по ремонту и обслуживанию автомобильного транспорта. Доля прибыли от реализации в составе балансовой прибыли - 46,3 %

Сумма прибыли от реализации продукции в 2016 году на 6,8 % больше, чем в 2015 году.

Чистая прибыль фирмы снизилась на 6996 тыс. руб. или 32,9 %.

Наиболее полно, чем прибыль, окончательные результаты хозяйствования характеризуют показатели рентабельности.

Рентабельность продаж, показывающая долю прибыли в сумме выручки от реализации, в 2016 году составила 9 %, что на 2,81 % меньше данного показателя за предшествующий год.

Далее, рентабельность затрат на производство и реализацию продукции в отчетном году составила 20,12 % - это на 0,77 % меньше результата прошлого года.

А вот рентабельность всего капитала снизилась почти в 2 раза и составила 9,19%. Рентабельность внеоборотных активах в 2016 году составила 6,94 %, что в 1,9 раза меньше показателя предшествующего года.

По всей видимости, на понижение рентабельности сказалось увеличение затрат фирмы как в целом так и в части внереализационных расходов.

Таким образом, резкое увеличение в течение года вложений в основные фонды, без достаточных собственных средств, недостаточная величина объема продаж - все это привело к замедлению оборачиваемости активов и вложенных средств, что незамедлительно сказалось на ухудшении финансовой состоятельности фирмы. Дальнейшая деятельность его сопряжена с дефицитом средств.

Анализ также показал, что на рассматриваемом нами предприятии существуют резервы увеличения прибыли и рентабельности. К ним относятся: увеличение объема производства и реализации продукции, снижение удельной себестоимости продукта и повышения его качества.

Используя выявленные резервы, ООО «Авто-люкс» может получить дополнительную прибыль в сумме 29428,20 тысяч рублей и увеличить рентабельность производства с 9,89 % до 14,39 %, т.е. в 1,46 раз или на 4,5 %.