Тема: Бухгалтерский баланс и его роль в управлении предприятием (на примере ООО Агрокомплекс «Успенский»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты составления бухгалтерского баланса 6

1.1 Сущность и значение бухгалтерского баланса, как основной формы отчетности организации 6

1.2 Порядок составления бухгалтерского баланса 19

1.3 Методика анализа бухгалтерского баланса 23

2 Анализ бухгалтерского баланса ООО Агрокомплекс «Успенский» 29

2.1 Краткая характеристика ООО Агрокомплекс «Успенский» 29

2.2 Порядок формирования бухгалтерского баланса в организации 34

2.3 Оценка показателей баланса ООО Агрокомплекс «Успенский» 40

3 Бухгалтерский баланс и его значение в управлении предприятием 52

3.1 Роль показателей бухгалтерского баланса в управлении предприятием 52

3.2 Проблемы составления бухгалтерского баланса 58

3.3 Трансформация бухгалтерской отчетности в условиях перехода на МСФО 63

Заключение 70

Список используемых источников 77

Приложения 80

📖 Введение

Для финансового анализа предприятия обязательными являются сбор информационных показателей, т.е. наличие бухгалтерской финансовой отчетности, чаще всего Баланса и Отчета о финансовых результатах.

В связи с тем, что Россия является одним из крупнейших мировых торговых партнером и вступлением в ВТО, необходимо как можно быстрее привести законодательство по бухгалтерскому учету в соответствие с МСФО. Минфин России планирует обязать все организации, ведущие деятельность на территории Российской Федерации отчитываться по МСФО.

Для этого необходимо понимать, что понятие МСФО характеризует не строгие правила ведения бухгалтерии, а лишь принципы, которых необходимо придерживаться для составления бухгалтерского баланса для ее дальнейшего развития и совершенствования.

Бухгалтерская отчетность - это систематизированная информация о финансовом состоянии предприятия на определенную дату, характеристику финансового результата ее деятельности и динамику финансовых операций, систематизированная в соответствии с требованиями, установленными законодательством. В свою очередь бухгалтерский баланс является одной из основных формой отчетности, что и обуславливает актуальность выбранной темы бакалаврской работы.

Исходя из актуальности темы бакалаврской работы, определим ее цель. Основная цель - это формирование и анализ показателей бухгалтерского баланса коммерческой организации на примере ООО Агрокомплекс «Успенский».

Для достижения цели бакалаврской работы необходимо решить следующие задачи:

• раскрыть теоретические аспекты бухгалтерского баланса организации;

• изучить порядок составления бухгалтерского баланса и методику анализа бухгалтерского баланса;

• дать краткую характеристику ООО Агрокомплекс «Успенский»;

• рассмотреть порядок формирования бухгалтерского баланса в организации;

• оценить показатели баланса ООО Агрокомплекс «Успенский»;

• определить проблемы составления бухгалтерского баланса;

• рассмотреть трансформацию бухгалтерской отчетности в условиях перехода на МСФО.

Объектом бакалаврской работы является бухгалтерский баланс и его показатели ООО Агрокомплекс «Успенский», предметом - формирование бухгалтерского баланса и определение его роли в управлении предприятием.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников.

Первая глава посвящена теоретическим аспектам составления баланса: дана общая характеристика баланса организации, определен порядок его составления, построена методика анализа бухгалтерского баланса.

Во второй главе дана краткая характеристика ООО Агрокомплекс «Успенский», приведен порядок формирования бухгалтерского баланса в данной организации, проведен анализ показателей баланса.

В третьей главе освещены проблемы составления бухгалтерского баланса в соответствии с МСФО и определен порядок его трансформации.

В ходе исследования использовалась нормативно-законодательная база РФ, работы отечественных авторов, таких как Олейниченко Е.О., Чоп Е.А., Трофимова Л.Б. Елина К.В., Кузнецова Н.В. Денисова Т.В., Маркина Ю.В А.А. Кудрявцев, М.В. Буев, С.А. Калайда, а также Интернет-ресурсы.

✅ Заключение

Общество с ограниченной ответственностью Агрокомплекс «Успенский» действующая организация. Агрокомплекс расположен в Краснодарском крае, Успенский район, хутор Веселый, Школьная улица, дом 2. Руководитель генеральный директор Марыныч Александр Викторович.

Согласно приказу об учетной политике бухгалтерский учет в ООО Агрокомплекс «Успенский» осуществляется центральной бухгалтерией . Бухгалтерский учет ведется компьютерным способом с применением программы «1С Бухгалтерия предприятия 8.2». Организация ежеквартально формирует и оформляет в печатном виде регистры бухгалтерского учета. С помощью данной программы организация формирует бухгалтерскую отчетность.

Основными финансовыми отчетами предприятия являются: Бухгалтерский баланс; Отчет о финансовых результатах. Анализ технико-экономических показателей ООО Агрокомплекс «Успенский» за 2016-2018 года определяет уменьшение выручки организации за 2018 год в сравнении с 2017 и 2016 годом. Снижение выручки 2018 года составляет -19440 тыс.руб. или 11,8%. В сравнении с 2017 годом. В свою очередь в 2017 году по сравнению с 2016 годом выручка уменьшилась на 1603 тыс.руб., что составило 0,96%

Основной причиной снижения начального показателя доходности является низкий спрос на продукцию ввиду того, что снижается платежеспособность населения и предприятий, в связи с затянувшимися экономическими кризисами. Все вышеобозначенное влияет на ценовую политику продукции ООО Агрокомплекс «Успенский» и ее конкурентоспособность.

Основная доля в выручке 2018 года в ООО «Агрокомплекс «Успенский» принадлежит себестоимости продаж, темп роста себестоимости в 2018 году в сравнении с 2017 годом составил - 126,4% и это при снижении выручки на 11,8%.

Сложившаяся ситуация обуславливает возможное получение убытка в результате опережения темпов роста себестоимости над темпами роста выручки в 37,9%, что в свою очередь отразилось на показателе прибыль от продаж. В 2017 году она составляла - 106043 тыс.руб., а в 2018 году 134051 тыс. руб., что показывает снижение в 80,97%.

В организации наблюдается падение важного показателя интенсивности использования персонала - это производительности труда на 13,6%, что обуславливает на нерациональную структуру и на неэффективное использование человеческого капитала в организации. Основная негативная причина снижения показателя - это снижение уровня выручки при незначительном сокращении персонала.

Как факт положительного изменения в финансово-хозяйственной деятельности ООО Агрокомплекс «Успенский» можно определить увеличение стоимости основных средств. Увеличение стоимости основных средств указывает на имеющиеся у предприятия возможности по обновлению и модернизации важного актива производственного процесса. Однако, следует учесть то, что основные средства в ООО «Агрокомплекс «Успенский» используются неэффективно, что подтверждает снижение фондоотдачи, т.к. к 2018 году он снижается на 27,1% и указывает на внушительную долю внеоборотного актива не находящегося в процессе выращивания зерновых культур.

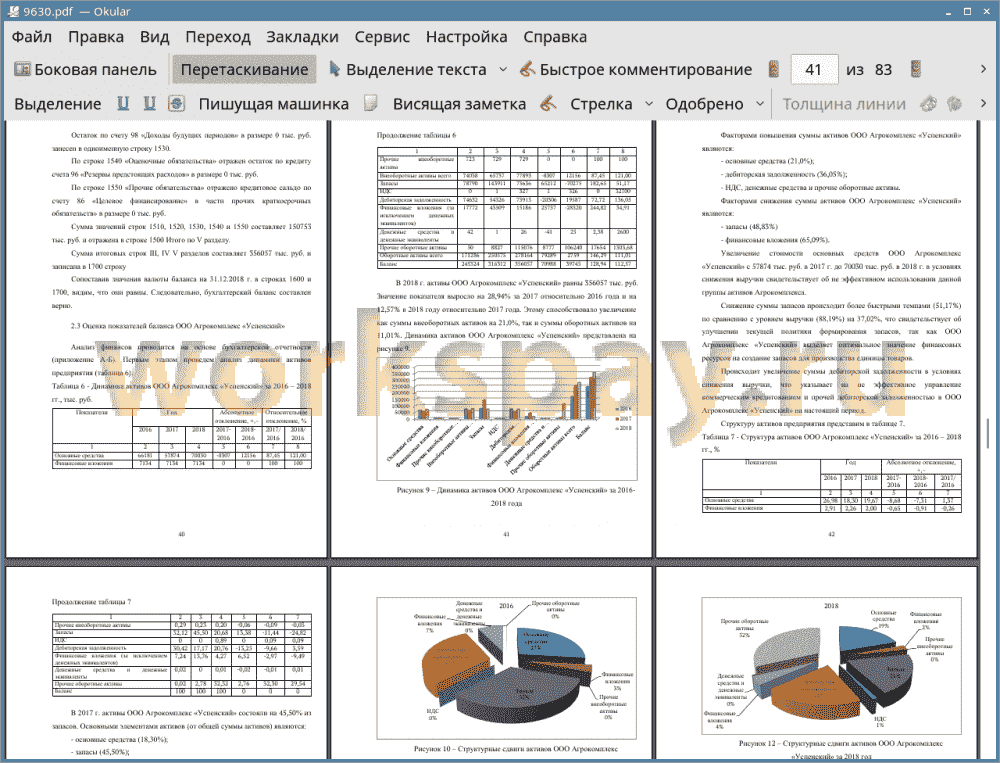

В 2018 г. активы ООО Агрокомплекс «Успенский» равны 356057 тыс. руб. Значение показателя выросло на 28,94% за 2017 относительно 2016 года и на 12,57% в 2018 году относительно 2017 года. Этому способствовало увеличение как суммы внеоборотных активов на 21,0%, так и суммы оборотных активов на 11,01%.

Факторами повышения суммы активов ООО Агрокомплекс «Успенский» являются:

• основные средства (21,0%);

• дебиторская задолженность (36,05%);

• НДС, денежные средства и прочие оборотные активы.

Факторами снижения суммы активов ООО Агрокомплекс «Успенский» являются:

• запасы (48,83%)

• финансовые вложения (65,09%).

Увеличение стоимости основных средств ООО Агрокомплекс «Успенский» с 57874 тыс. руб. в 2017 г. до 70030 тыс. руб. в 2018 г. в условиях снижения выручки свидетельствует об не эффективном использовании данной группы активов Агрокомплекса.

Снижение суммы запасов происходит более быстрыми темпами (51,17%) по сравнению с уровнем выручки (88,19%) на 37,02%, что свидетельствует об улучшении текущей политики формирования запасов, так как ООО Агрокомплекс «Успенский» выделяет оптимальное значение финансовых ресурсов на создание запасов для производства единицы товаров.

Происходит увеличение суммы дебиторской задолженности в условиях снижения выручки, что указывает на не эффективное управление коммерческим кредитованием и прочей дебиторской задолженностью в ООО Агрокомплекс «Успенский» на настоящий период.

В 2017 г. активы ООО Агрокомплекс «Успенский» состояли на 45,50% из запасов. Основными элементами активов (от общей суммы активов) являются:

• основные средства (18,30%);

• запасы (45,50%);

• дебиторская задолженность (17,17%);

• финансовые вложения (13,76%).

В 2018 г. активы ООО Агрокомплекс «Успенский» по своей структуре изменились и основными элементами оборотных активов (от общей суммы активов) в последнем отчетном году являются:

• прочие оборотные активы (32,32%);

• запасы (20,68%);

• дебиторская задолженность (20,76%);

• основные средства (19,67%).

Резкий рост прочих оборотных активов указывает на то, что необходим детализированный и комплексный анализ данной строки баланса. Так как источниками прочих оборотных активов могут быть как собственные средства, так и привлеченные или полученные путем займа у сторонних организаций.

В 2017 г. объем собственного капитала ООО Агрокомплекс «Успенский» равен 190218 тыс. руб. О повышении благосостояния инвесторов и собственников свидетельствует увеличение показателя в течение 2016-2018 гг. на 128,3%. На конец 2018 г. сумма собственного капитала предприятия составляла 191967тыс. руб.

Увеличение суммы пассивов ООО Агрокомплекс «Успенский» в течение 2016-2018 гг. происходит за счет роста суммы собственных и заёмных финансовых ресурсов. Что свидетельствует о волатильности устойчивости и финансовой зависимости предприятия.

Если рассматривать отдельные элементы пассивов, то факторами увеличения суммы финансовых ресурсов ООО Агрокомплекс «Успенский» являются:

• нераспределенная прибыль (29,60%);

• краткосрочные заемные средства (31,89%);

• краткосрочная кредиторская задолженность (75,86%).

Факторами снижения суммы финансовых ресурсов ООО Агрокомплекс «Успенский» являются долгосрочные заемные средства (40,29%).

Рост нераспределенной прибыли ведет к повышению финансовой устойчивости ООО Агрокомплекс «Успенский» и снижению уровня финансовых рисков. В течение 2016 - 2018 гг. показатель увеличился на 29,6%. Такое явление приводит к сокращению потребности в займах и других обязательствах. Как результат, повышается доверие к предприятию со стороны кредиторов, поэтому оно способно привлекать больше заемных средств.

Увеличение краткосрочной кредиторской задолженности, основу, которой обычно составляет задолженность перед поставщиками и подрядчиками, может иметь двоякое влияние на предприятие. С одной стороны, это дополнительные средства, которые могут быть использованы в деятельности компании, что позволит сократить процентные расходы на привлечение заемных средств. С другой стороны, при интенсивном и длительном использовании средств поставщиков последние могут закладывать такие действия в цену товара, что будет приводить к повышению себестоимости производства.

Структура пассивов ООО Агрокомплекс «Успенский» формируется под воздействием различных внутренних и внешних факторов. Состоянием на 2016 г. пассивы состояли на 74,72% из добавочного капитала, на 17,45% из долгосрочных заемных средств и на 43,08% из краткосрочных обязательств. Почти 40,86% в структуре пассивов занимал непокрытый убыток 2016 году. В 2017 году структура пассивов изменилась следующим образом. Наибольшая доля в общей сумме пассивов принадлежит добавочному капиталу 57,95% и 32,7% краткосрочным обязательствам. В 2018 году наблюдается снижение доли добавочного капитала на 6,47% и рост нераспределенной прибыли на 0,28%, значительный рост в структуре пассивов в 9,55% принадлежит краткосрочным обязательствам.

Необходимо обратить внимание на то, что доля собственного капитала ООО Агрокомплекс «Успенский» находится пределах нормы. Однако основным составным элементом структуры собственного капитала ООО Агрокомплекс «Успенский» является добавочный капитал (51,48% от суммы финансовых источников).

Основными привлеченными источниками финансов ООО Агрокомплекс «Успенский» являются краткосрочные заемные средства (26,24%) и краткосрочная кредиторская задолженность (16,10%).

Сложившаяся ситуация определяет необходимость проведения анализа ликвидности баланса предприятия

В 2018 г. баланс предприятия был недостаточно сбалансированным, а уровень риска потери ликвидности был существенным. Для покрытия наиболее срочных обязательств в компании было на 42118 тыс. руб. меньше, чем это необходимо.

Однако в организации было достаточно ликвидных активов, которые могут быть реализованы на рынке в течение года для того, чтобы погасить свои текущие долги, а также сбалансированной является группа активов и пассивов А3 и П3. Но совокупность этих факторов свидетельствует о том, что ООО Агрокомплекс «Успенский» не способно отвечать по своим обязательствам вовремя.

В работе было исследованы теоретические аспекты и проблемы формирования бухгалтерской финансовой отчетности предприятия в соответствии с МСФО. Были определен порядок и этапы составления отчетности. По итогам работы можно порекомендовать следующее:

• разработать карту популяризации применения МСФО, где будет отражаться опыт ведения учета и составление отчетности по МСФО, отражение основных проблем и ошибок при составлении отчетности по МСФО;

• получить официальный перевод информационных источников МСФО, нормативных актов, документов;

• сделать доступной и достоверной информацию: обобщение и анализ положительной практики применения МСФО российскими компаниями, разъяснения и комментарии к стандартам и практике их применения;

• повысить квалификацию специалистов на предприятии;

• автоматизировать бухгалтерский учет, с помощью которого повысится качество информации. Данное предложение будет способствовать экономии времени и сокращению трудозатрат, при этом повысится оперативность составления экономической информации;

• окончательное разграничить бухгалтерский учет на налоговый, финансовый и управленческий;

• выделить средства на переобучение специалистов, получение ими международный сертификат по МСФО - это DipIFR, диплом АССА по МСФО;

• повысить заработные платы сотрудникам, работающим по стандартам МСФО;

• ввести обязательное составление отчетности по стандартам МСФО (данный процесс постепенно переведет организации на полное соответствие бухгалтерского учета стандартам МСФО).

Данные мероприятия будут способствовать привлечению инвестиций для расширения финансово-хозяйственной деятельности и как следствие ООО Агрокомплекс «Успенский» получит возможность выйти на новые экономические рынки.

📕 Список литературы

🖼 Скриншоты