Тема: Бухгалтерский учет и аудит расходов организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты бухгалтерского учета и аудита расходов организации 6

1.1 Характеристика расходов: их сущность и классификация 6

1.2 Организация бухгалтерского учета расходов 10

1.3 Направления осуществления аудита расходов организации 22

2 Практические аспекты бухгалтерского учета расходов ООО «СТУ» 29

2.1 Технико-экономическая характеристика ООО «СТУ» 29

2.2 Бухгалтерский учет расходов в ООО «СТУ» 33

3 Аудит расходов и рекомендации по оптимизации их учета в ООО «СТУ» 41

3.1 Планирование аудита расходов ООО «СТУ» 41

3.2 Рекомендации по оптимизации учета расходов в ООО «СТУ» по результатам осуществленного аудита 45

Заключение 52

Список используемых источников 55

Приложение А Бухгалтерский баланс ООО «СТУ» за 2020 г 58

Приложение Б Отчет о финансовых результатах ООО «СТУ» за 2019 г 60

Приложение В Отчет о финансовых результатах ООО «СТУ» за 2020 г 61

📖 Введение

Цель бакалаврской работы заключается в исследовании теоретических и практических аспектов организации, осуществления бухгалтерского учета расходов и их аудита для выработки рекомендаций по их оптимизации в ООО «СТУ». Для выполнения данной цели поставлены следующие задачи:

• провести теоретическое исследование бухгалтерского учета расходов организации: определить их экономическую сущность и классификацию, особенности нормативно-правового регулирования организации учета расходов и методику их аудита;

• осуществить анализ технико-экономического положения ООО «СТУ»;

• исследовать практические аспекты организации и осуществления бухгалтерского учета расходов ООО «СТУ»;

• провести аудит расходов ООО «СТУ» и выработать на основе ошибок, выявленных в ходе аудита, рекомендации, направленные на их оптимизацию.

Объектом исследования в данной бакалаврской работе является ООО «СТУ». Предметом исследования выступают экономические отношения, возникающие по поводу осуществления расходов организацией, которые отражаются в бухгалтерском учете и подлежат аудиту.

Методологической базой исследования выступают материалы периодической печати, научные издания, учебные пособия и монографии ведущих российских и зарубежных ученых-экономистов, посвятившим свои труды учету и аудита расходов в организации, материалы сети «Интернет», статистические данные, а также информация, содержащаяся в бухгалтерской (финансовой) отчетности объекта исследования.

Для проведения исследования использованы следующие общенаучные методы познания: диалектика, сравнение, группировка, обобщение, метод графического представления, анализ и другие. Структурно работа состоит из введения, трех разделов, заключения списка используемых источников и приложений. В первом разделе бакалаврской работы раскрываются аспекты, касающиеся теории организации учета и аудита расходов. Во втором разделе бакалаврской работы проводится технико-экономическая характеристика ООО «СТУ», по результатам которой формируется заключение об имущественном и финансовом положении объекта исследования. Также во втором разделе проводится практическое исследование организации и осуществления бухгалтерского учета расходов в ООО «СТУ».

В третьем разделе бакалаврской работы представлена общая стратегия и план аудита расходов ООО «СТУ», на основании чего проведен аудит и выявлены ошибки. По результатам аудиторской проверки расходов, выработаны и представлены в третьем разделе рекомендации по оптимизации учета расходов в рамках объекта исследования.

✅ Заключение

В ходе выполнения и написания бакалаврской работы были решены следующие задачи:

• проведено теоретическое исследование бухгалтерского учета расходов организации: определена их экономическая сущность и классификация, особенности нормативно-правового регулирования организации учета расходов и методика их аудита;

• проведен анализ и осуществлена оценка технико-экономического положения ООО «СТУ»;

• исследованы практические аспекты организации и осуществления бухгалтерского учета расходов ООО «СТУ»;

• проведен аудит расходов ООО «СТУ» и выработаны на основе ошибок, выявленных в ходе аудита, рекомендации, направленные на их оптимизацию.

В первом разделе бакалаврской работы сделаны выводы о том, что экономическая сущность расходов довольно широка и охватывает многие сферы деятельности предприятия и объекты учета. Классификация расходов может быть различна и зависит от цели исследования: если необходимо разграничивать расходы в рамках бухгалтерского (финансового) учета, то рациональным представляется применение классификации по элементам расходов; если требуется детализация статей расходов, что приемлемо в рамка управленческого учета, то используется расширенная классификация затрат по статьям калькуляции. В ходе исследования установлено, что расходы являются одним из главенствующих объектов бухгалтерского учета, а порядок их отражения в нем продиктован ПБУ 10/99 «Расходы организации». К основным счетам, на которых аккумулируется информация о совершенных за отчётный период организацией расходах, относятся 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи», 91 «Прочие доходы и расходы».

Информация, накопленная в учетных регистрах о произведенных расходах, по итогам отчетного периода подлежит отражению в отчете о финансовых результатах. Важным этапом контроля сведений, отраженных в учете и бухгалтерской (финансовой) отчетности о расходах, является аудит. С помощью его инструментария становится возможным выявить типовые ошибки в учете, которые препятствуют отражению достоверной и полной информации о расходах организации в бухгалтерской (финансовой) отчетности.

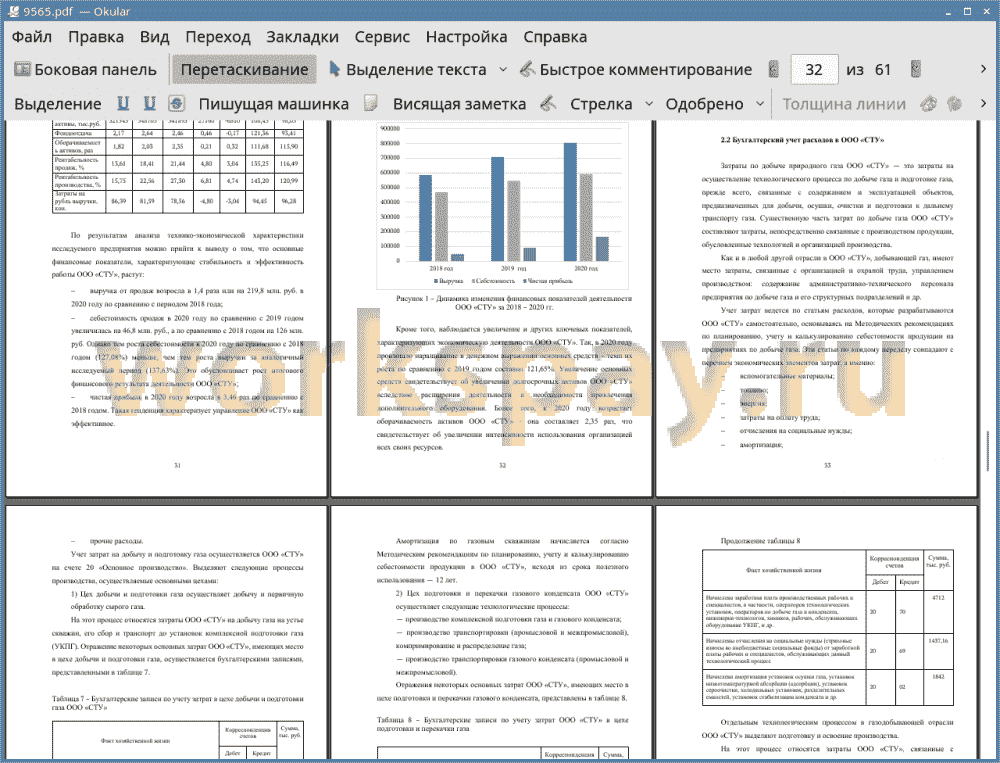

Во втором разделе бакалаврской работы была проведена оценка технико-экономического состояния ООО «СТУ». По результатам анализа технико-экономической характеристики исследуемого предприятия был сделан вывод о том, что основные финансовые показатели, характеризующие стабильность и эффективность работы ООО «СТУ», растут. Увеличиваются и такие показатели как рентабельности продаж и рентабельность производства к 2020 году, что также свидетельствует о положительной динамике и стремительном развитии ООО «СТУ» в своей отрасли.

Учет затрат ведется по статьям расходов, которые разрабатываются ООО «СТУ» самостоятельно, основываясь на Методических рекомендациях по планированию, учету и калькулированию себестоимости продукции на предприятиях по добыче газа. Эти статьи по каждому переделу совпадают с перечнем экономических элементов затрат, а именно: вспомогательные материалы; топливо; энергия; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие расходы.

Таким образом в рамках второго раздела бакалаврской работы было проведено исследование и установлены особенности организации и осуществления учета расходов в ООО «СТУ» с учетом специфики деятельности организации. Для более подробного исследования необходимо обратиться к инструментарию аудита с целью осуществления контроля достоверности и полноты данных о расходах, отражаемых в учете и отчетности исследуемой организации.

В третьем разделе бакалаврской работы было осуществлено планирование аудита расходов ООО «СТУ» путем разработки общей стратегии аудита и плана аудита, расчета уровня существенности и определения ключевых направлений для контроля учета расходов. Кроме того, был проведен аудит расходов ООО «СТУ», в ходе которого выявлены несущественные ошибки, допущенные в учете организации. По итогу проведенной аудиторской проверки сформулированы рекомендации, направленные на оптимизацию учета расходов для ООО «СТУ» с учетом специфики его деятельности.

📕 Список литературы

🖼 Скриншоты