Тема: Формирование эффективной системы управления денежными потоками предприятия

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты порядка формирования контроля и анализа денежных средств 6

1.1 Сущность понятий «денежные средства» и «денежные потоки». Бухгалтерская финансовая отчетность, как основа управления денежными средствами на предприятии 6

1.2 Методика анализа денежных потоков в организации 10

2. Экономический анализ состава и движения денежных потоков ООО «Волжский светотехнический завод ЛУЧ» 15

2.1. Организационно-экономическая характеристика исследуемого предприятия 15

2.2. Анализ движения денежных средств ООО «Волжский светотехнический завод ЛУЧ» 20

3. Разработка системы управления денежными потоками исследуемого предприятия 23

3.1. Анализ и оценка денежных потоков ООО «Волжский светотехнический завод ЛУЧ» 23

3.2. Формирование системы контроля и управления денежными потоками 27

Заключение 41

Список используемых источников 43

Приложение А Бухгалтерский баланс ООО «Волжский светотехнический завод луч» за 2017-2019 гг 49

Приложение Б Отчет о финансовых результатах ООО «Волжский светотехнический завод луч» за 2017-2019гг 51

Приложение В Отчет о движении денежных средств ООО «Волжский светотехнический завод луч» за 2017-2019 гг 53

Приложение Г Прогнозный бюджет движения денежных средств ООО «Волжский светотехнический завод Луч» за 1 -ое полугодие 2021 года, тыс. руб 59

📖 Введение

«Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения предприятия, для расчета платежеспособности и ликвидности. Денежные средства в бухгалтерском учете являются основной категорией денежного капитала. Их приумножение, правильное использование, контроль за сохранностью - важнейшая задача бухгалтерского учета» [18]. Главной целью проведения оценки движения денежных средств выступает своевременный и полный анализ финансовой деятельности предприятия, а устойчивое финансовое положение достигается в случае согласованности контролирующих действий за формированием прибыли, денежными средствами и капиталом фирмы.

Все это подчеркивает значение учета и анализа денежных средств, как важнейшего инструмента управления потоками финансов, контроля за сохранностью, законности и производительности применения денежных средств, сохранения ежедневной дееспособности организации, и предопределяет выбор темы настоящего исследования.

Цель данного исследования заключается в определении путей повышения эффективности использования денежных средств и формировании эффективной системы управления денежными потоками в конкретной организации.

Задачи исследования:

• отразить теоретические аспекты порядка формирования контроля и анализа денежных средств;

• провести экономический анализ состава и движения денежных потоков ООО «Волжский светотехнический завод ЛУЧ»;

• разработать систему управления денежными потоками исследуемого предприятия.

Объект исследования - ООО «Волжский светотехнический завод ЛУЧ».

Предмет исследования - система управления денежными потоками.

Бакалаврская работа состоит из введения, трех глав, заключение, списка используемых источников и приложений.

В первой части исследования излагается теоретический материал по исследуемой теме бакалаврской работы.

Во второй части работы представлена краткая характеристика организации и проведен анализ движения денежных потоков исследуемой организации.

В третьей части работы предложена система управления денежными потоками и разработаны пути повышения эффективности использования денежных средств.

В качестве теоретической базы исследования были использованы научные труды российских и зарубежных экономистов, посвященные вопросам разработок методики финансового анализа.

Практическая значимость заключается в разработке системы управления денежными потоками исследуемого предприятия.

✅ Заключение

Под денежными средствами понимаются финансовые средства, извлекаемые посредством деятельности с последующим расходованием на дальнейшее функционирования.

Формирование денежных средств обусловлено оплатой покупателями стоимости проданной продукции, то есть выручкой и прибылью от продаж. Также денежные средства определяются денежным балансом, то есть единством поступления и расходования за определенное время. Такая сущность денежных средств определяет его как важнейшая характеристика хозяйственной деятельности организации, позволяющая формировать чистый денежный поток. Разберем основные понятия.

Отчет о движении денежных средств показывает, насколько хорошо компания управляет и генерирует денежные средства для погашения своих долговых обязательств и финансирования операционных расходов. Отчет о движении денежных средств получается из отчета о финансовых результатах путем взятия чистого дохода и вычета или добавления денежных средств от деятельности компании от финансовой, инвестиционной и текущей деятельности.

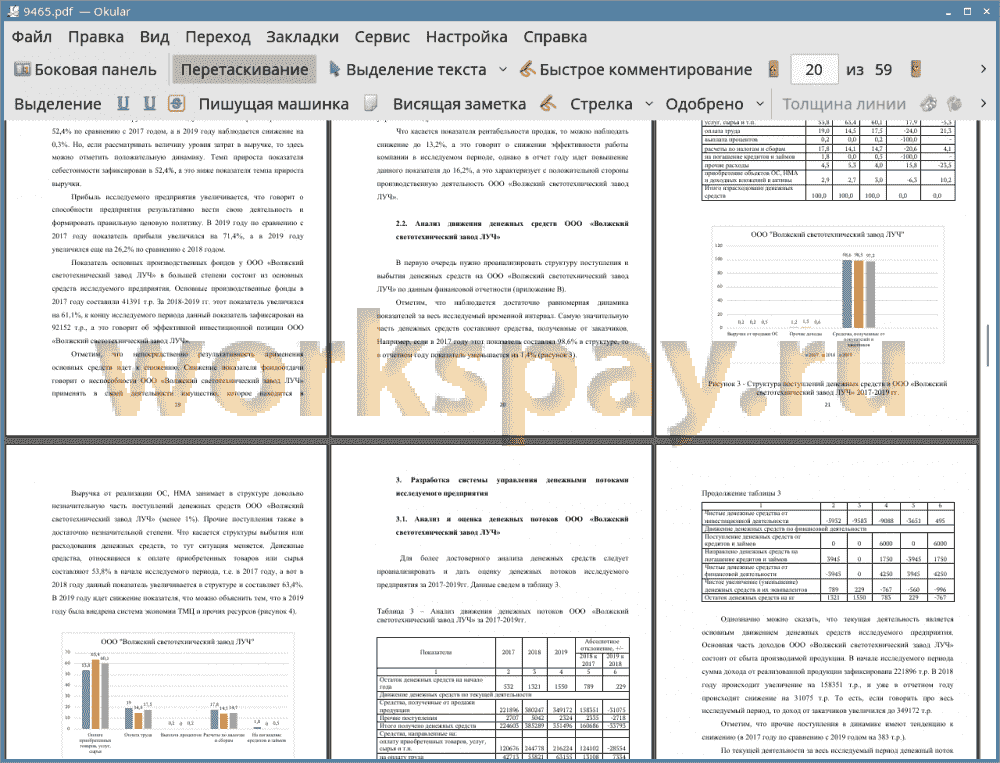

В аналитической части бакалаврской работы было определено, что наблюдается значительное развитие деятельности исследуемого предприятия в 2018 году по сравнению с 2017 годом, а также снижение объемов деятельности и реализации товаров в 2019 г. Наблюдается достаточно равномерная динамика показателей за весь исследуемый временной интервал. Самую значительную часть денежных средств составляют средства, полученные от заказчиков. Например, если в 2017 году этот показатель составлял 98,6% в структуре, то в отчетном году показатель уменьшается на 1,4%. Что касается структуры выбытия или расходования денежных средств, то тут ситуация меняется. Денежные средства, относящиеся к оплате приобретенных товаров или сырья составляют 53,8% в начале исследуемого периода, т.е. в 2017 году, а вот в 2018 году данный показатель увеличивается в структуре и составляет 63,4%. В 2019 году идет снижение показателя, что можно объяснить тем, что в 2019 году была внедрена система экономии ТМЦ и прочих ресурсов.

Можно однозначно сказать, что текущая деятельность является основным движением денежных средств исследуемого предприятия.

ООО «Волжский светотехнический завод ЛУЧ» оптимально применяют денежные средства в производстве, отвлечение денежных средств от хозяйственного оборота в существенных суммах не наблюдается, более того, исследуемое предприятие остаток денежных средств поддерживает на покрытие срочных обязательств.

В третьей главе бакалаврской работы было рекомендовано для повышения результативности применения отчетности о движении денежных средств, ООО «Волжский светотехнический завод ЛУЧ» внедрить систему контроля, управления и бюджетирования денежных средств.

Всю процедуру бюджетирования на исследуемом предприятии нужно организовать так, чтобы на итоговой отметке руководство располагало тремя главными бюджетными формами - это смета доходов и расходов; смета движения денежных потоков и прогнозный баланс. Данные конечные формы должны быть заполнены, основываясь на операционных бюджетах, т.е. бюджете реализации продукции, бюджете выпуска продукции и других).

📕 Список литературы

🖼 Скриншоты