Тема: Оценка стоимости предприятия (на примере ООО «Логист»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические и методические основы оценки стоимости предприятия 7

1.1 Экономическое содержание оценки стоимости предприятия 7

1.2 Основные подходы к оценке стоимости предприятия 11

2 Оценка рыночной стоимости ООО «Логист» 25

2.1 Анализ финансового состояния ООО «Логист» 25

2.2 Расчет рыночной стоимости ООО «Логист» и согласование результатов оценки 30

3 Направления повышения рыночной стоимости ООО «Логист» 39

3.1 Мероприятия, направленные на повышение стоимости ООО «Логист» 39

3.2 Оценка экономической эффективности мероприятий по повышению рыночной стоимости ООО «Логист» 40

Заключение 47

Список используемой литературы 51

Приложения 55

📖 Введение

Необходимость определения стоимости предприятия связана с процессами расширения компаний за счет выпуска акций, привлечения новых пайщиков, объединений компаний, использования имущества компаний под залог и т.д. В оценке бизнеса также могут быть заинтересованы государственные контрольно-ревизионные органы, кредитные организации, налоговые службы, страховые организации и т.д.

Исходя из всего выше сказанного можно сделать вывод о том, что проведение качественной оценки предприятия является необходимым условием его эффективной деятельности, позволяет определить текущую рыночную капитализацию организации, дает собственникам возможность оценить качество ведения бизнеса, определить сильные и слабые сферы деятельности. Для сторонних лиц данная оценка позволяет определить привлекательность инвестиций в данную компанию. Все вышеперечисленное обуславливает актуальность данной бакалаврской работы.

Объектом выпускной квалификационной работы является компания ООО «Логист». Предметом исследования является методическое и информационное обеспечение оценок стоимости предприятия.

Цель выпускной квалификационной работы состоит в оценке рыночной стоимости предприятия на примере ООО «Логист», с применением традиционных подходов к оценке стоимости бизнеса.

Задачи исследования:

• рассмотреть понятие и основные цели оценки стоимости предприятия;

• провести оценку стоимости предприятия ООО «Логист».

Теоретическую основу исследования составили научные труды следующих авторов: И.С. Губер, А. Дамодаран, Есипова В.С., Маховиковой Г.А., Тереховой В.В., Косоруковой И.В., Секачева С.А., Шуклиной М.А., А.Г. Грязновой, М.А.Федотовой, М.А. Эскиндаровой, Л.П. Петровой, О.А. Карымовой, В.А.Щербакова, Н.А. Щербаковой и др.

Методологическую и методическую основу выпускной квалификационной работы составляют фундаментальные положения финансовой оценки, системный подход к изучению исследуемых процессов и явлений в их взаимозависимости и взаимообусловленности.

Практическая значимость результатов исследования заключается в обосновании состава применяемых в реальных условиях информации о деятельности российских предприятий для их финансовой оценки с помощью, как традиционных подходов, так и иных методов.

Бакалаврская работа состоит из введения, трех глав, заключения, библиографического списка, приложений.

✅ Заключение

В первой главе работы рассмотрены теоретические аспекты оценки стоимости предприятия. Оценка предприятия это определение на определенную дату вида и величины стоимости пакета акций или доли в уставном капитале предприятия для принятия и реализации управленческих решений по купле-продаже акций или долей, по предоставлению их в залог, по внесению в качестве взноса в уставный капитал, по реструктуризации бизнеса, по реализации концепции управления стоимостью и др. Оценка предприятия также производится при вступлении в наследство, осуществлении бракоразводных процессов, выкупе акций в соответствии с требованиями ФЗ «Об акционерных обществах» и др. Имущественный комплекс оценивается как бизнес в целях залога, при реструктуризации активов и др. Предприятие как объект стоимостной оценки характеризуется отличительными особенностями, обусловленными:

• направленностью бизнеса на получение дохода;

• особенностями предприятия (бизнеса) как экономической системы. Предприятие нацелено на получение дохода, поэтому для собственника (потенциального покупателя) предприятия важны:

• величины доходов, ожидаемых в будущем от функционирования бизнеса;

• время получения указанных доходов в будущем;

• связанные с получением будущих доходов неопределенности (риски).

Предприятие (бизнес) представляет собой открытую, сложную, самоуправляющуюся экономическую систему с активными элементами; это определяет:

• значимость для собственника (потенциального покупателя) предприятия ситуации на рынке купли-продажи аналогичных бизнесов, в т.ч. соотношения спроса и предложения на него;

• зависимость протекающих на предприятии процессов от ситуации во внешней среде, прежде всего в макроэкономических и мезоэкономических (региональных, отраслевых) системах, от накладываемых ограничений и т.д.;

• зависимость протекающих на предприятии процессов от качества управления;

• заинтересованность государства в качественной оценке бизнеса;

• в качестве объектов оценки бизнеса могут выступать не только предприятия в целом, но и их части (доли в уставном капитале, пакеты акций), которые могут обеспечивать своим собственникам различный уровень контроля и ликвидности.

Для любого предприятия, предоставляющего услуги или товары, оценка стоимости бизнеса очень важна. Чтобы понять, что представляет собой данная процедура, необходимо рассмотреть основные этапы процесса оценки стоимости бизнеса.

Выделяют три этапа оценки:

1. подготовительный;

2. расчетный;

3. заключительный.

Каждая стадия оценки стоимости бизнеса включает в себя определенный перечень работ, которые проводит эксперт оценочной компании. Полученные результаты помогают предпринимателю правильно определить вектор дальнейшего развития фирмы, оценить необходимость привлечения инвесторов, выявить необходимость изменения структуры бизнеса, выкупа акций, добавления вкладов. Если предприятие находится на пороге реструктуризации, оценка стоимости бизнеса поможет найти оптимальное решение по дальнейшему ведению бизнеса, выбору правовой и организационной форм.

Во второй главе работы проведена оценка стоимости ООО «Логист». Основной целью своей деятельности, являясь коммерческой организацией, ООО «Логист» преследует извлечение прибыли. ООО «Логист» зарегистрировано по адресу: Самарская обл., Красноглинский р-н, Козелки пос., Козелковский ЖБИ, литер Б. Основной вид деятельности - ремонт машин и оборудования. Кроме того предприятие осуществляет розничную и оптовую торговлю строительными материалами и инструментами.

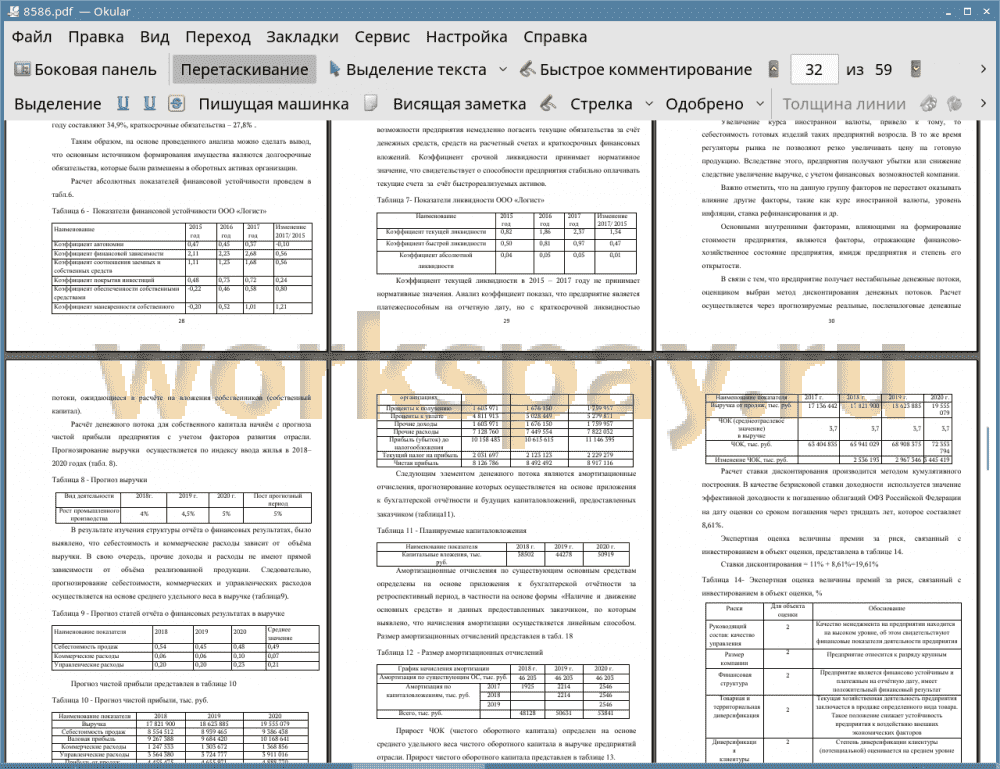

Предприятие в течение анализируемого периода финансово устойчиво, о чем свидетельствует значения коэффициента обеспеченности СОК. Коэффициент автономии и коэффициент финансовой зависимости принимают нормативные значения.

Непосредственно на стоимость бизнеса влияют различные микро- и макроэкономические факторы, которые в ходе проведения оценки должны быть тщательно проанализированы. В условиях нестабильного экономического развития, можно выделить две группы предприятий исходя из влияния на них кризисных явлений и введенных санкций. К первой группе можно отнести компании, которые зависят от курса иностранной валюты. В основном это предприятия, которые закупают товар, комплектующие, материал и сырье за иностранную валюту. К сожалению, так предприятий на современном этапе развития экономики Российской Федерации большинство. Увеличение курса иностранной валюты, привело к тому, то себестоимость готовых изделий таких предприятий возросла. В то же время регуляторы рынка не позволяют резко увеличивать цену на готовую продукцию. Вследствие этого, предприятия получают убытки или снижение следствие увеличение выручке, с учетом финансовых возможностей компании. Важно отметить, что на данную группу факторов не перестают оказывать влияние другие факторы, такие как курс иностранной валюты, уровень инфляции, ставка рефинансирования и др. Основными внутренними факторами, влияющими на формирование стоимости предприятия, являются факторы, отражающие финансово- хозяйственное состояние предприятия, имидж предприятия и степень его открытости.

В связи с тем, что предприятие получает нестабильные денежные потоки, оценщиком выбран метод дисконтирования денежных потоков. Расчет осуществляется через прогнозируемые реальные, посленалоговые денежные потоки, ожидающиеся в расчёте на вложения собственников (собственный капитал).Рыночная стоимость объекта оценки, рассчитанная сравнительным подходом, на дату оценки составит 206 995 171 тыс. руб. Рыночная стоимость объекта оценки по состоянию на дату оценка в рамках доходного подхода составляет 206 261 486 тыс. руб.

Анализ матриц стратегического роста убедительно доказал применимость третей стратегии к развитию ООО «Логист».

Таким образом, с целью увеличения рыночной стоимости бизнеса рекомендуется применить стратегию инвестиционной активности, в частности стратегию поглощения. Способ интеграции компаний - поглощение путем приобретения 100% доли ООО «Логист». Эффект от проведенной стратегии поглощения составит 63 449 459 тыс. руб.

📕 Список литературы

🖼 Скриншоты