Помощь студентам в учебе

Анализ финансовой устойчивости организации (на примере ООО «ТЗЖБИ»)

|

Введение

1Теоретические основы формирования финансовой устойчивости организации

1.1Понятие и виды финансовой устойчивости организации

1.2. Методологические подходы к определению финансовой устойчивости организации

1.3 Формулы расчета коэффициентов, определяющих финансовую устойчивость организации

2Анализ финансового положения и финансовой устойчивости ООО «ТЗЖБИ»

2.1Технико-экономическая характеристика ООО «ТЗЖБИ»

2.2Анализ финансового положения ООО «ТЗЖБИ»

2.3Анализ финансовой устойчивости ООО «ТЗЖБИ»

3Мероприятия, направленных на увеличение финансовой устойчивости ООО

«ТЗЖБИ»

3.1Мероприятия, направленные на увеличение финансовой устойчивости

ООО «ТЗЖБИ»

3.2 Экономическое обоснование разработанных мероприятий

Заключение

Список используемой литературы

Приложения

1Теоретические основы формирования финансовой устойчивости организации

1.1Понятие и виды финансовой устойчивости организации

1.2. Методологические подходы к определению финансовой устойчивости организации

1.3 Формулы расчета коэффициентов, определяющих финансовую устойчивость организации

2Анализ финансового положения и финансовой устойчивости ООО «ТЗЖБИ»

2.1Технико-экономическая характеристика ООО «ТЗЖБИ»

2.2Анализ финансового положения ООО «ТЗЖБИ»

2.3Анализ финансовой устойчивости ООО «ТЗЖБИ»

3Мероприятия, направленных на увеличение финансовой устойчивости ООО

«ТЗЖБИ»

3.1Мероприятия, направленные на увеличение финансовой устойчивости

ООО «ТЗЖБИ»

3.2 Экономическое обоснование разработанных мероприятий

Заключение

Список используемой литературы

Приложения

Тема исследования является актуальной, так как анализ финансовой

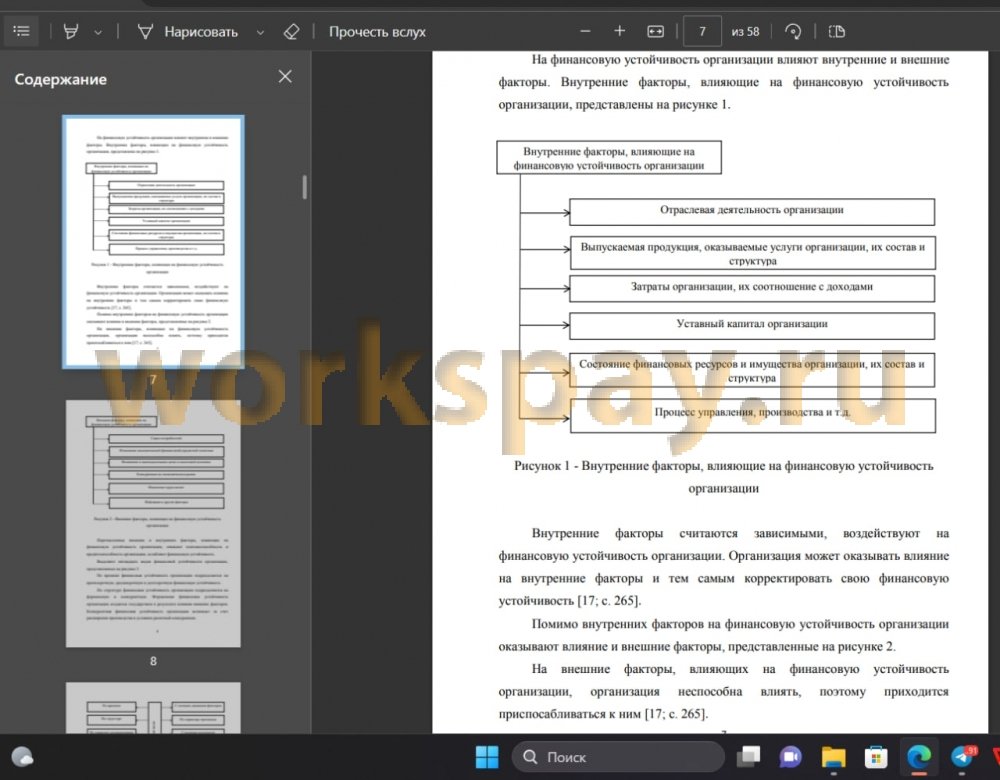

устойчивости организации способен определить состояние счетов организации,

гарантирующих ее постоянную платежеспособность.

При проведении анализа финансовой устойчивости организации

проводится оценка величины и структуры бухгалтерского баланса, с целью

определения независимости организации и рациональности управления

финансово – хозяйственной деятельностью.

Цель бакалаврской работы заключается в проведении анализа

финансовой устойчивости организации и разработки мероприятий,

направленных на увеличение финансовой устойчивости в будущем периоде.

Для выполнения поставленной цели необходимо осуществить следующие

задачи:

- рассмотреть теоретические основы формирования финансовой

устойчивости организации;

- провести анализ финансового положения и финансовой устойчивости

организации;

- разработать мероприятия, направленные на увеличение финансовой

устойчивости организации.

В качестве объекта исследования выбрано Общество с ограниченной

ответственностью «Тольяттинский завод железобетонных изделий»

(сокращенное наименование ООО «ТЗЖБИ»).

В качестве предмета исследования выступает бухгалтерская отчетность

ООО «ТЗЖБИ» за период 2016 -2018 гг.

Бакалаврская работа состоит из введения, трех глав, заключения, списка

использованных источников и приложений.

Введение включает в себя актуальность темы исследования, цель, задачи,

объект и предмет исследования, структуру работы, теоретическую основу

исследования и практическую значимость.В первой главе рассматриваются теоретические основы формирования

финансовой устойчивости организации, а именно понятие и виды финансовой

устойчивости организации, методологические подходы к определению

финансовой устойчивости организации и формулы расчета коэффициентов,

определяющих финансовую устойчивость организации.

Вторая глава включает в себя анализ финансового положения и

финансовой устойчивости организации, предоставляется технико-

экономическая характеристика организации.

В третьей главе разрабатываются мероприятия, направленные на

увеличение финансовой устойчивости организации, приводится экономическое

обоснование разработанных мероприятий.

Заключение включает в себя краткие выводы по теме исследования.

Теоретическую основу исследования при написании бакалаврской работы

составили труды известных зарубежных и отечественных авторов таких как:

Балабанов И.Т., Глазова В.С., Ковалев А.И., Лаврушин В.В., Трихачев В.К.,

Шеремет А.Д. и другие.

Практическая значимость работы заключается в применении ООО

«ТЗЖБИ» разработанных в ходе исследования мероприятий с целью

увеличения финансового состояния в будущем периоде.

устойчивости организации способен определить состояние счетов организации,

гарантирующих ее постоянную платежеспособность.

При проведении анализа финансовой устойчивости организации

проводится оценка величины и структуры бухгалтерского баланса, с целью

определения независимости организации и рациональности управления

финансово – хозяйственной деятельностью.

Цель бакалаврской работы заключается в проведении анализа

финансовой устойчивости организации и разработки мероприятий,

направленных на увеличение финансовой устойчивости в будущем периоде.

Для выполнения поставленной цели необходимо осуществить следующие

задачи:

- рассмотреть теоретические основы формирования финансовой

устойчивости организации;

- провести анализ финансового положения и финансовой устойчивости

организации;

- разработать мероприятия, направленные на увеличение финансовой

устойчивости организации.

В качестве объекта исследования выбрано Общество с ограниченной

ответственностью «Тольяттинский завод железобетонных изделий»

(сокращенное наименование ООО «ТЗЖБИ»).

В качестве предмета исследования выступает бухгалтерская отчетность

ООО «ТЗЖБИ» за период 2016 -2018 гг.

Бакалаврская работа состоит из введения, трех глав, заключения, списка

использованных источников и приложений.

Введение включает в себя актуальность темы исследования, цель, задачи,

объект и предмет исследования, структуру работы, теоретическую основу

исследования и практическую значимость.В первой главе рассматриваются теоретические основы формирования

финансовой устойчивости организации, а именно понятие и виды финансовой

устойчивости организации, методологические подходы к определению

финансовой устойчивости организации и формулы расчета коэффициентов,

определяющих финансовую устойчивость организации.

Вторая глава включает в себя анализ финансового положения и

финансовой устойчивости организации, предоставляется технико-

экономическая характеристика организации.

В третьей главе разрабатываются мероприятия, направленные на

увеличение финансовой устойчивости организации, приводится экономическое

обоснование разработанных мероприятий.

Заключение включает в себя краткие выводы по теме исследования.

Теоретическую основу исследования при написании бакалаврской работы

составили труды известных зарубежных и отечественных авторов таких как:

Балабанов И.Т., Глазова В.С., Ковалев А.И., Лаврушин В.В., Трихачев В.К.,

Шеремет А.Д. и другие.

Практическая значимость работы заключается в применении ООО

«ТЗЖБИ» разработанных в ходе исследования мероприятий с целью

увеличения финансового состояния в будущем периоде.

Открытое акционерное общество «Тольяттинский завод железобетонных

изделий», сокращенное наименование ООО «ТЗЖБИ» является лидером среди

компаний по Самарской области по производству изделий из бетона для

использования в строительстве.

В результате проведения анализа финансовых результатов ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что выручка организации сократилась на

275310 тыс. руб. или на 87,82 %.

Наибольший показатель выручки наблюдается в 2016 г., это связано с

высоким ростом строительства многоквартирных домов, в последующих

периодах спрос на железобетонные изделия спал.

Себестоимость продаж за период исследования уменьшилась на 223444

тыс. руб. или на 74,41 %.

В результате изменения выручки и себестоимости продаж валовая

прибыль ООО «ТЗЖБИ за 2016 -2018 гг. уменьшилась на 51866 тыс. руб. или

на 392,81 %.

В 2017 -2018 гг. наблюдается валовый убыток в связи с превышением

себестоимости продаж над выручкой организации.

За 2016 -2018 гг. возросли коммерческие расходы в ООО «ТЗЖБИ» на

1089 тыс. руб., в результате чего прибыль от продаж уменьшилась на 52955

тыс. руб.

Проценты к получению за период исследования увеличились на 1 тыс.

руб., проценты к уплате возросли на 189 тыс. руб.

Прочие доходы ООО «ТЗЖБИ» за 2016 -2018 гг. уменьшились на 310663

тыс. руб. или на 62,90 %, прочие расходы снизились на 154946 тыс. руб. или на

42,38 %.

В результате изменения показателей процентов к получению, процентов к

уплате, прочих расходов и доходов прибыль до налогообложения ООО

«ТЗЖБИ» за 2016 -2018 гг. уменьшилась на 208860 тыс. руб. или на 147,65 %.Текущий налог на прибыль в ООО «ТЗЖБИ» в 2016 г. составил 24120

тыс. руб., с 2017 г.

Постоянные налоговые обязательства за период исследования

уменьшились на 3083 тыс. руб.

Понизились изменения отложенных налоговых активов на 6098 тыс. руб.

Возросли изменения отложенных налоговых обязательств на 2 тыс. руб.

В результате изменения показателей чистая прибыль ООО «ТЗЖБИ» за

2016 -2018 гг. уменьшилась на 190836 тыс. руб. или на 156,97 %.

В результате рассмотрения технико-экономической характеристики ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что организация является лидером среди

компаний по Самарской области по производству изделий из бетона для

использования в строительстве.

За период исследования чистая прибыль организации уменьшилась и в

2018 г. чистый убыток составил 69261 тыс. руб. Данный фактор негативно

отражает финансов – хозяйственную деятельность, проведем более детальный

анализ финансового положения ООО «ТЗЖБИ».

В результате проведения анализа активов ООО «ТЗЖБИ» за 2016-2018 гг.

выявлено, что внеоборотные активы возросли на 20919 тыс. руб. Наибольшую

долю в структуре внеоборотных активов в 2018 г. составляют основные

средства, которые возросли на 20856 тыс. руб.

Оборотные активы организации за период исследования уменьшились на

184174 тыс. руб. или 26,46 %. Наибольшую долю в структуре оборотных

активов составляют краткосрочные финансовые вложения, которые снизились

за 2016 -2018 гг. на 166824 тыс. руб. или 43,14 %.

За 2016 -2018 гг. уменьшилась дебиторская задолженность на 22308 тыс.

руб. или 62,71 %, возросли запасы на 2085 тыс. руб. или 0,77 %.

Денежные средства организации за период исследования уменьшились на

2594 тыс. руб. или 95,65 %, возрос налог на добавленную стоимость на 5467

тыс. руб.Наибольшую долю в структуре активов ООО «ТЗЖБИ» составляют

оборотные активы, более 96 %.

В результате проведения анализа пассивов ООО «ТЗЖБИ» за 2016 -2018

гг. выявлено, что капитал и резервы организации состоят из уставного

капитала, который за период исследования не изменился и составил 10 тыс.

руб. и нераспределенной прибыли, которая уменьшилась на 67568 тыс. руб. или

21,54 %.

Долгосрочные обязательства в ООО «ТЗЖБИ» состоят из отложенных

налоговых обязательств, которые за период исследования увеличились на 11157

тыс. руб. или на 76,20 %.

Краткосрочные обязательства в ООО «ТЗЖБИ» состоят из кредиторской

задолженности, которые за 2016 -2018 гг. уменьшились на 106844 тыс. руб. или

на 29,05 и в 2017 г. из краткосрочных заемных средств в размере 5616 тыс. руб.

В результате изменения показателей баланс организации за период

исследования уменьшился на 163255 тыс. руб. или на 23,45 %.

В результате проведения анализа платежеспособности ООО «ТЗЖБИ» по

группам активов и пассивов выявлено, что в 2017-2018 гг. наблюдается

ограниченная платежеспособность.

В результате проведения анализа показателей ликвидности ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что коэффициент абсолютной

ликвидности за период исследования уменьши К > 0,2. Организация не

способна оплатить срочные обязательства за счет имеющихся денежных

средств.

Коэффициент промежуточной ликвидности за период исследования

уменьшился на 0,26 и в 2018 г. составил 0,89 %, что соответствует

нормативному значению 0,7 -1. Организация способна погасить краткосрочные

обязательства оборотными активами.

Коэффициент текущей ликвидности за период исследования в ООО

«ТЗЖБИ» увеличился на 0,07 и в 2018 г. составляет 1,96 %, что соответствуетнормативному значению 1,5 -2,5. На один рубль текущих обязательств

приходится в 2018 г. 1,96 рублей.

Таким образом, в результате проведения анализа финансового положения

ООО «ТЗЖБИ» выявлено, что баланс уменьшились внеоборотные и оборотные

активы, капитал и резервы, краткосрочные обязательства организации,

возросли долгосрочные обязательства. В результате изменения показателей

баланс ООО «ТЗЖБИ» уменьшился.

В результате проведения анализа платежеспособности ООО «ТЗЖБИ» по

группам активов и пассивов выявлено, что в 2017-2018 гг. наблюдается

ограниченная платежеспособность.

В результате проведения анализа показателей ликвидности ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что организация не способна оплатить

срочные обязательства за счет имеющихся денежных средств, но способна

погасить краткосрочные обязательства оборотными активами. На один рубль

текущих обязательств приходится в 2018 г. 1,96 рублей.

В результате проведения анализа финансовой устойчивости за 2016 -2018

гг. выявлено, что ООО «ТЗЖБИ» является финансово-неустойчивой

организацией.

В качестве мероприятия, направленного на увеличение финансовой

устойчивости ООО «ТЗЖБИ» использовался принцип «золотого сечения».

В результате применения разработанных мероприятий ООО «ТЗЖБИ»

повысит финансовую устойчивость в прогнозном периоде, а также увеличит

чистую прибыль, что повлечет за собой совершенствование организации в

целом.

изделий», сокращенное наименование ООО «ТЗЖБИ» является лидером среди

компаний по Самарской области по производству изделий из бетона для

использования в строительстве.

В результате проведения анализа финансовых результатов ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что выручка организации сократилась на

275310 тыс. руб. или на 87,82 %.

Наибольший показатель выручки наблюдается в 2016 г., это связано с

высоким ростом строительства многоквартирных домов, в последующих

периодах спрос на железобетонные изделия спал.

Себестоимость продаж за период исследования уменьшилась на 223444

тыс. руб. или на 74,41 %.

В результате изменения выручки и себестоимости продаж валовая

прибыль ООО «ТЗЖБИ за 2016 -2018 гг. уменьшилась на 51866 тыс. руб. или

на 392,81 %.

В 2017 -2018 гг. наблюдается валовый убыток в связи с превышением

себестоимости продаж над выручкой организации.

За 2016 -2018 гг. возросли коммерческие расходы в ООО «ТЗЖБИ» на

1089 тыс. руб., в результате чего прибыль от продаж уменьшилась на 52955

тыс. руб.

Проценты к получению за период исследования увеличились на 1 тыс.

руб., проценты к уплате возросли на 189 тыс. руб.

Прочие доходы ООО «ТЗЖБИ» за 2016 -2018 гг. уменьшились на 310663

тыс. руб. или на 62,90 %, прочие расходы снизились на 154946 тыс. руб. или на

42,38 %.

В результате изменения показателей процентов к получению, процентов к

уплате, прочих расходов и доходов прибыль до налогообложения ООО

«ТЗЖБИ» за 2016 -2018 гг. уменьшилась на 208860 тыс. руб. или на 147,65 %.Текущий налог на прибыль в ООО «ТЗЖБИ» в 2016 г. составил 24120

тыс. руб., с 2017 г.

Постоянные налоговые обязательства за период исследования

уменьшились на 3083 тыс. руб.

Понизились изменения отложенных налоговых активов на 6098 тыс. руб.

Возросли изменения отложенных налоговых обязательств на 2 тыс. руб.

В результате изменения показателей чистая прибыль ООО «ТЗЖБИ» за

2016 -2018 гг. уменьшилась на 190836 тыс. руб. или на 156,97 %.

В результате рассмотрения технико-экономической характеристики ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что организация является лидером среди

компаний по Самарской области по производству изделий из бетона для

использования в строительстве.

За период исследования чистая прибыль организации уменьшилась и в

2018 г. чистый убыток составил 69261 тыс. руб. Данный фактор негативно

отражает финансов – хозяйственную деятельность, проведем более детальный

анализ финансового положения ООО «ТЗЖБИ».

В результате проведения анализа активов ООО «ТЗЖБИ» за 2016-2018 гг.

выявлено, что внеоборотные активы возросли на 20919 тыс. руб. Наибольшую

долю в структуре внеоборотных активов в 2018 г. составляют основные

средства, которые возросли на 20856 тыс. руб.

Оборотные активы организации за период исследования уменьшились на

184174 тыс. руб. или 26,46 %. Наибольшую долю в структуре оборотных

активов составляют краткосрочные финансовые вложения, которые снизились

за 2016 -2018 гг. на 166824 тыс. руб. или 43,14 %.

За 2016 -2018 гг. уменьшилась дебиторская задолженность на 22308 тыс.

руб. или 62,71 %, возросли запасы на 2085 тыс. руб. или 0,77 %.

Денежные средства организации за период исследования уменьшились на

2594 тыс. руб. или 95,65 %, возрос налог на добавленную стоимость на 5467

тыс. руб.Наибольшую долю в структуре активов ООО «ТЗЖБИ» составляют

оборотные активы, более 96 %.

В результате проведения анализа пассивов ООО «ТЗЖБИ» за 2016 -2018

гг. выявлено, что капитал и резервы организации состоят из уставного

капитала, который за период исследования не изменился и составил 10 тыс.

руб. и нераспределенной прибыли, которая уменьшилась на 67568 тыс. руб. или

21,54 %.

Долгосрочные обязательства в ООО «ТЗЖБИ» состоят из отложенных

налоговых обязательств, которые за период исследования увеличились на 11157

тыс. руб. или на 76,20 %.

Краткосрочные обязательства в ООО «ТЗЖБИ» состоят из кредиторской

задолженности, которые за 2016 -2018 гг. уменьшились на 106844 тыс. руб. или

на 29,05 и в 2017 г. из краткосрочных заемных средств в размере 5616 тыс. руб.

В результате изменения показателей баланс организации за период

исследования уменьшился на 163255 тыс. руб. или на 23,45 %.

В результате проведения анализа платежеспособности ООО «ТЗЖБИ» по

группам активов и пассивов выявлено, что в 2017-2018 гг. наблюдается

ограниченная платежеспособность.

В результате проведения анализа показателей ликвидности ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что коэффициент абсолютной

ликвидности за период исследования уменьши К > 0,2. Организация не

способна оплатить срочные обязательства за счет имеющихся денежных

средств.

Коэффициент промежуточной ликвидности за период исследования

уменьшился на 0,26 и в 2018 г. составил 0,89 %, что соответствует

нормативному значению 0,7 -1. Организация способна погасить краткосрочные

обязательства оборотными активами.

Коэффициент текущей ликвидности за период исследования в ООО

«ТЗЖБИ» увеличился на 0,07 и в 2018 г. составляет 1,96 %, что соответствуетнормативному значению 1,5 -2,5. На один рубль текущих обязательств

приходится в 2018 г. 1,96 рублей.

Таким образом, в результате проведения анализа финансового положения

ООО «ТЗЖБИ» выявлено, что баланс уменьшились внеоборотные и оборотные

активы, капитал и резервы, краткосрочные обязательства организации,

возросли долгосрочные обязательства. В результате изменения показателей

баланс ООО «ТЗЖБИ» уменьшился.

В результате проведения анализа платежеспособности ООО «ТЗЖБИ» по

группам активов и пассивов выявлено, что в 2017-2018 гг. наблюдается

ограниченная платежеспособность.

В результате проведения анализа показателей ликвидности ООО

«ТЗЖБИ» за 2016 -2018 гг. выявлено, что организация не способна оплатить

срочные обязательства за счет имеющихся денежных средств, но способна

погасить краткосрочные обязательства оборотными активами. На один рубль

текущих обязательств приходится в 2018 г. 1,96 рублей.

В результате проведения анализа финансовой устойчивости за 2016 -2018

гг. выявлено, что ООО «ТЗЖБИ» является финансово-неустойчивой

организацией.

В качестве мероприятия, направленного на увеличение финансовой

устойчивости ООО «ТЗЖБИ» использовался принцип «золотого сечения».

В результате применения разработанных мероприятий ООО «ТЗЖБИ»

повысит финансовую устойчивость в прогнозном периоде, а также увеличит

чистую прибыль, что повлечет за собой совершенствование организации в

целом.

Подобные работы

- Анализ финансово-хозяйственной деятельности производственного предприятия (на примере ООО «Тольяттинский завод железобетонных изделий»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4235 р. Год сдачи: 2019