Тема: Бухгалтерский баланс и его роль в управлении предприятием

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты формирования и анализа бухгалтерского баланса предприятия8

1.1 Экономическая сущность и виды бухгалтерского баланса8

1.2 Источники информации и этапы составления бухгалтерского баланса 13

1.3 Цель, задачи и методика анализа бухгалтерского баланса предприятия 19

2 Особенности формирования и анализа бухгалтерского баланса ООО «Океан». 24

2.1 Технико-экономическая характеристика деятельности ООО «Океан». 24

2.2 Формирование бухгалтерского баланса в ООО «Океан». 28

2.3 Анализ бухгалтерского баланса «Океан» 36

3 Разработка мероприятий по совершенствованию управления ООО «Океан» на основании данных анализа бухгалтерского баланса 46

3.1 Мероприятия по улучшению формирования показателей бухгалтерского баланса ООО «Океан» 46

3.2 Расчет экономического эффекта предложенных мероприятий ООО «Океан». 51

Заключение 55

Список используемых источников58

Приложение А Классификация бухгалтерских балансов 63

Приложение Б Требования к оценке статей баланса 64

Приложение В Методика анализа ликвидности баланса 66

Приложение Г Анализ основных показателей деятельности 67

Приложение Д Бухгалтерский баланс на 31.12.2021 г 68

Приложение Е Отчет о финансовых результатах за 2021 г. 70

Приложение Ж Бухгалтерские операции при формировании баланса 71

Приложение И Анализ бухгалтерского баланса75

📖 Введение

Целью работы является изучение практических и теоретических аспектов формирования и анализа бухгалтерского баланса на примере коммерческого предприятия и разработка мероприятий по совершенствованию управления ООО «Океан» на основании данных анализа бухгалтерского баланса ООО «Океан».

Для достижения поставленной цели в работе решаются следующие задачи:

- раскрыть экономическую сущность и виды бухгалтерского баланса;

- охарактеризовать источники информации и этапы составления бухгалтерского баланса;

- раскрыть цель, задачи и методику анализа бухгалтерского баланса предприятия;

- дать технико-экономическую характеристику деятельности ООО «Океан»;

- раскрыть порядок формирования бухгалтерского баланса в ООО «Океан»;

- провести анализ бухгалтерского баланса «Океан»;

- разработать мероприятия по улучшению формирования показателей бухгалтерского баланса ООО «Океан»;

- провести расчет экономического эффекта предложенных мероприятий ООО «Океан».

В качестве объекта данного исследования выбрано предприятие ООО «Океан».

Предметом исследования выступает бухгалтерский баланс предприятия ООО «Океан», являющийся информационной основой для оценки ее финансового состояния.

✅ Заключение

На современном этапе экономического развития именно бухгалтерский баланс служит основной информационной базой, характеризующей общее финансовое состояние. Бухгалтерский баланс позволяет получить всем ее пользователям максимально полную информацию о положении дел предприятия.

Бухгалтерский баланс является способом распространения данных, связанных с результатами функционирования предприятия непосредственно за отчетный период. Те сведения, которые содержатся в нем, используются разными пользователями. По этой причине довольно важное значение получает надежность и достоверность, отраженных показателей. Бухгалтерский баланс в общем виде является методом структурированного отображения различных финансовых показателей за определенный период времени.

Бухгалтерский баланс выступает в качестве основной отчетной формы, отражающей финансовое и имущественное положение предприятия, которое в самостоятельном порядке осуществляет выбор периодичности, техники, формы его составления. Но, для того, чтобы представлять баланс для проверки используются параметры, установленные действующим законодательством.

Аналитические данные, полученные в процессе анализа и оценки статей бухгалтерского баланса позволяют руководству получить своевременную информацию о негативных факторах развития и соответственно принять правильные управленческие решения для минимизации рисков от данных факторов.

Во втором разделе был рассмотрен порядок формирования и анализа бухгалтерского баланса на примере коммерческого предприятия ООО «Океан».

ООО «Океан» зарегистрирована 21 февраля 2012 г. регистратором - инспекция Федеральной налоговой службы по Кировскому району г. Самары.

Организация занимается оптово и розничной торговлей прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков.

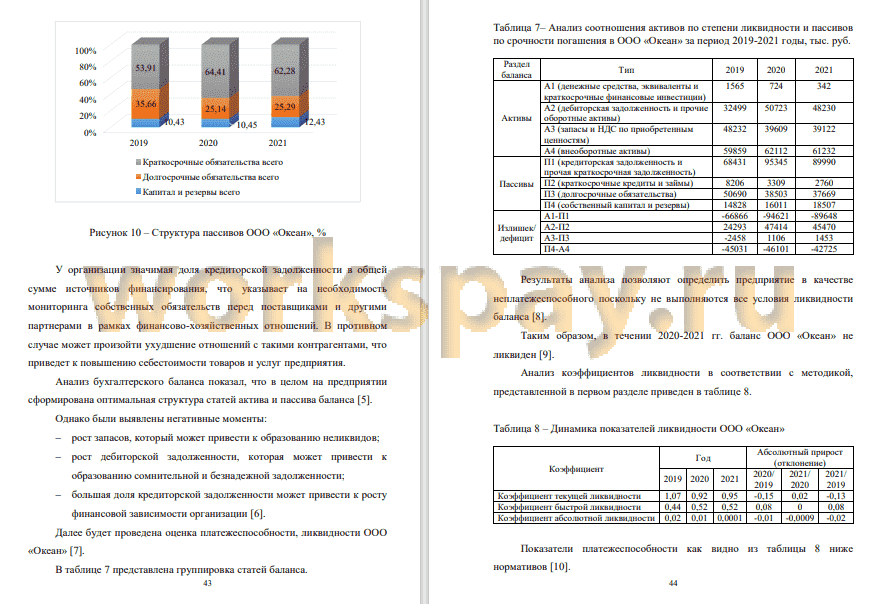

Бухгалтерский баланс ООО «Океан» в общем виде является методом структурированного отображения различных финансовых показателей за определенный период времени. В соответствии с действующей формой ООО «Океан», бухгалтерский баланс включает в себя две части, сумма которых является идентичной. Первая часть отображает ресурсы предприятия, предназначенные для реализации своей деятельности, т.е. актив баланса. Тогда как вторая часть отображает их распределение, т.е. пассив баланса. На принципе равнозначности размера хозяйственных средств, обязательств ООО «Океан», выстроен механизм осуществления двойной записи в бухгалтерском учете. Таким образом, приведённый анализ показал, что в целом бухгалтерский баланс ООО «Океан» составлен в соответствии с действующим законодательством и полностью отвечает предъявляемым к отчетности требованиям.

Анализ бухгалтерского баланса показал, что в целом на предприятии сформирована нерациональная структура статей актива и пассива баланса.

Были выявлены негативные моменты:

- рост запасов, который может привести к образованию неликвидов;

- рост дебиторской задолженности, которая может привести к образованию сомнительной и безнадежной задолженности;

- большая доля кредиторской задолженности может привести к росту финансовой зависимости организации.

Анализ ликвидности и платежеспособности показал, что предприятие не ликвидно, однако низкие показатели свидетельствуют о росте неплатежеспособности предприятия.

В третьем разделе были предложены мероприятия по улучшению показателей бухгалтерского баланса.

Были предложены следующие мероприятия:

- рост свободных денежных средств, за счет оптимизации политики управления дебиторской задолженностью. Проведенный расчет оборачиваемости показал, что ООО «Океан» дает отсрочки более чем на 30 дней. Соответственно 30 дней организация бездействует, и не принимает никаких попыток по возврату дебиторской задолженности. Это позволит высвободить дополнительные денежные срдства;

- внедрение рекламы через социальную сеть «ВКонтакте» позволит повысить прибыль. Профессиональным продвижением услуг в сети занимаются СММ-менеджеры. Расходы на данного менеджера в среднем составляют 25 тыс. руб. Таким образом, внедрение рекламы через социальные сети повысит расходы в год на 300 тыс. руб. (25*12). В среднем внедрение такой рекламы позволит повысить выручку компании на 1 %. То есть рост выручки составит 13992 тыс. руб. (1399209 *1%).;

- сдача в аренду неиспользуемого помещения. Сдача в аренду помещения позволит получить дополнительный доход - 252000 руб. Помимо этого сократятся расходы на содержание данного помещения. Таким образом прочие доходы вырастут на 252 тыс. руб.

Как показал расчет эффекта, данные мероприятия позволят оптимизировать структура актива и пассива баланса ООО «Океан» и повысить платежеспособность.

📕 Список литературы

🖼 Скриншоты