Тема: Анализ деловой активности и рентабельности предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты анализа деловой активности и рентабельности предприятия . 6

1.1 Экономическое содержание и значение эффективности деятельности предприятия. 6

1.2 Понятие деловой активности и методы ее анализа . 11

1.3 Рентабельность предприятия и методы ее анализа . 17

2 Анализ деловой активности и рентабельности ПАО «Мобильные ТелеСистемы». 23

2.1 Технико-экономическая характеристика ПАО «Мобильные ТелеСистемы». 23

2.2 Анализ деловой активности предприятия ПАО «Мобильные ТелеСистемы». 30

2.3 Анализ показателей рентабельности ПАО «Мобильные ТелеСистемы» . 37

3 Формирование рекомендаций по улучшению деловой активности и рентабельности предприятия ПАО «МобильныеТелесистемы» . 42

3.1 Направления улучшения показателей деловой активности и рентабельности ПАО «МобильныеТелесистемы» . 42

3.2 Расчет экономической эффективности предложенных мероприятий. 50 Заключение . 54

Список используемой литературы . 58

Приложение А Бухгалтерский баланс ПАО «Мобильные ТелеСистемы» за 2018-2020 гг 65

Приложение Б Отчет о финансовых результатах ПАО «Мобильные ТелеСистемы» за 2020 г.. 66

Приложение В Отчет о финансовых результатах ПАО «Мобильные ТелеСистемы» за 2019 г. 67

📖 Введение

Целью бакалаврской работы является анализ деловой активности и рентабельности предприятия на примере организации ПАО «МобильныеТелесистемы» для дальнейшего формирования мероприятий по улучшению анализируемых показателей.

Для достижения указанной цели поставлены следующие задачи:

— рассмотреть теоретические аспекты анализа показателей деловой активности и рентабельности предприятия;

— провести анализ показателей деловой активности и

рентабельности предприятия на примере ПАО

«МобильныеТ елесистемы»;

— разработать мероприятия по улучшению показателей деловой активности и рентабельности предприятия.

Объектом исследования в бакалаврской работе выступает ПАО «МобильныеТелесистемы». Предметом бакалаврской работы являются показатели деловой активности и рентабельности предприятия.

✅ Заключение

В первом разделе бакалаврской работы рассмотрены значение и роль анализа эффективности хозяйственной деятельности предприятия, изучены понятия деловой активности и рентабельности предприятия, методы анализа данных показателей. Деловая активность предприятия характеризует эффективность ее деятельности, ее проявление напрямую связано с оборачиваемостью средств предприятия, скорости их оборота. Рентабельность предприятия является важнейшим показателем, который характеризует эффективность экономической деятельности любого предприятия. Анализ рентабельности и деловой активности предприятия осуществляется с целью выявления информации, которая станет базой для формирования и принятия последующих управленческих решений, направленных на рост финансовых результатов хозяйственной деятельности предприятия в будущем.

Во втором разделе проведен анализ показателей деловой активности и рентабельности на примере ПАО «МобильныеТелесистемы», оценена их динамика и сделаны выводы об эффективности деятельности предприятия.

Анализ деловой активности ПАО «Мобильные ТелеСистемы» позволил сделать следующие выводы:

активы предприятия ПАО «Мобильные ТелеСистемы» на 11,4% представлены оборотными активами. Доля внеоборотных активов – 88,6%. Значение оборотных активов в течение трех лет значительно снизилось с 141131386 т. р. до 97239867 т. р. Уменьшение объема оборотных активов связано с уменьшением дебиторской задолженности предприятия и существенного уменьшения денежных средств и денежных эквивалентов организации с 105144930 т. р. до 58900722 т. р.

оборотные активы предприятия характеризуются большой долей прочих оборотных активов, представленных денежными средствами и краткосрочными финансовыми вложениями – 68,7%. Также значительна и доля дебиторской задолженности предприятия на конец анализируемого периода – 30,4%.

присутствует значительное несоответствие оборачиваемости активов предприятия». Данный показатель ухудшается в течение трех лет, в 2020 г. показатель слегка улучшил значения до 836 дней. Данное значение далеко от нормы. Оборачиваемость оборотных средств к концу анализируемого периода сократила свое значение до 93 дней, что соответствует норме по данной отрасли. Оборачиваемость собственного капитала улучшилась на 22 дня за три года.

наблюдается снижение дебиторской задолженности предприятия за 3 года с 30501637 т. р. до 29515917 т. р. Несмотря на значительное снижение дебиторской задолженности, ее доля в структуре активов значительна. В составе дебиторской задолженности предприятия значительную долю занимает дебиторская задолженность по договорам с покупателями - 78,9% на конец 2020 г. Величина данного типа дебиторской задолженности выросла за три года на 27,6%.

показатели ликвидности ПАО «Мобильные ТелеСистемы» имеют отрицательную динамику и не соответствуют норме в течение трех лет. Данные значения показателей ликвидности говорят о недостаточности ликвидных активов у предприятия, которые можно быстро конвертировать в денежные средства для погашения своих финансовых обязательств.

Анализ рентабельности ПАО «Мобильные ТелеСистемы» позволил сделать следующие выводы:

происходит снижение чистой прибыли предприятия, во многом, за счет более медленного роста выручки – 8%, относительно роста расходов предприятия – 9,2%. Значительному росту прибыли в 2019, 2020 гг. способствовал рост прочих доходов предприятия.

все показатели рентабельности продаж предприятия соответствуют положительным значениям, но демонстрируют отрицательную динамику по причине снижения чистой прибыли в 2020 г. Рентабельность продаж снизилась за период с 28,5% до 27,6% или на 2,8 коп. Рентабельность продаж по EBIT составила 31% относительно 36,6% в 2019 г. Рентабельность продаж по чистой прибыли составила 15,9%, снизившись на 2,3 коп. в 2020г.

рентабельность активов за три года увеличилась на 5,7%, рентабельность собственного капитала увеличилась на 46,7%. Следовательно, по показателю рентабельности оборотных активов прослеживается схожая динамика, как и по показателям рентабельности активов и капитала. Значение показателя за три года значительно улучшилось до 101%. Рентабельность основных фондов снизилась в 2020 г. до 30%.

несмотря на положительную динамику в течение трех лет, все показатели рентабельности в 2020 г. продемонстрировали снижение относительно 2019 г.

В результате анализа деловой активности и рентабельности предприятия ПАО «Мобильные ТелеСистемы» выявлены неудовлетворительные показатели оборачиваемости активов предприятия, а также отрицательная динамика по всем показателям рентабельности в 2020 г.

В третьем разделе произведен расчет экономической эффективности предложенных мероприятий по улучшению показателей рентабельности и деловой активности ПАО «Мобильные ТелеСистемы».

Для улучшения показателей деловой активности были предложены мероприятия по оптимизации структуры основных средств предприятия и управлению дебиторской задолженностью.

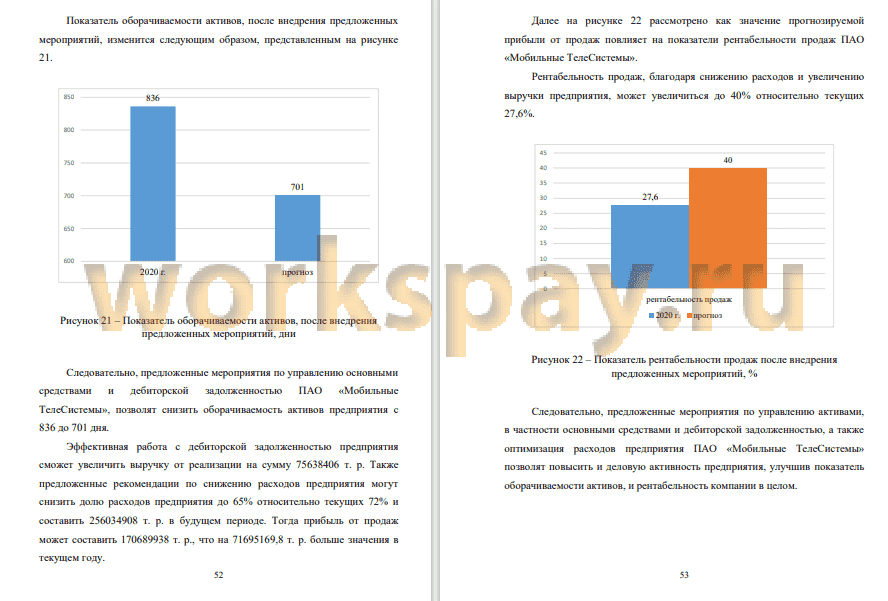

Благодаря произведенным мероприятиям по оптимизации основных средств предприятия ПАО «Мобильные ТелеСистемы», компания сможет избавиться от неэффективных основных средств и увеличить свободные денежные средства в размере 68643454 т. р. для расширения деятельности. Предложенные мероприятия по управлению дебиторской задолженностью смогут снизить суммы дебиторской задолженности, в том числе и просроченной, до 16321555 т. р., высвободив денежные средств в размере 6994952 т. р. Также предложенные мероприятия по управлению основными средствами и дебиторской задолженностью ПАО «Мобильные ТелеСистемы», позволят снизить оборачиваемость активов предприятия с 836 до 701 дня.

Эффективная работа с дебиторской задолженностью предприятия сможет увеличить выручку от реализации на сумму 75638406 т. р. Также предложенные рекомендации по снижению расходов предприятия могут снизить долю расходов предприятия до 65 % относительно текущих 72 %. Рентабельность продаж, благодаря снижению расходов и увеличению выручки предприятия, может увеличиться до 40 % относительно текущих 27,6%.

В итоге можно сделать вывод об эффективности предложенных мероприятий в данной бакалаврской работе.

📕 Список литературы

🖼 Скриншоты