Тема: Анализ состава и структуры капитала организации и эффективности его использования

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы анализа состава и структуры капитала организации и эффективности его использования 7

1.1 Экономическая сущность капитала организации 7

1.2 Методы проведения анализа состава и структуры капитала организации и эффективности его использования 12

2 Анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы» и эффективности его использования 20

2.1 Технико-экономическая характеристика ПАО «Мобильные ТелеСистемы» 20

2.2 Анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы» 25

2.3 Оценка эффективности использования капитала в ПАО «Мобильные ТелеСистемы» 31

3 Направления повышения эффективности использования капитала ПАО «Мобильные ТелеСистемы» 37

3.1 Рекомендации по повышению эффективности использования капитала ПАО «Мобильные ТелеСистемы» 37

3.2 Экономическая эффективность предлагаемых рекомендаций 40

Заключение 45

Список используемой литературы 49

Приложение А Бухгалтерский баланс ПАО «Мобильные ТелеСистемы» за 2019 г 53

Приложение Б Отчёт о финансовых результатах ПАО «Мобильные ТелеСистемы» за 2019 г 54

Приложение В Отчёт о финансовых результатах ПАО «Мобильные ТелеСистемы» за 2018 г 55

📖 Введение

В настоящее время каждая организация стремится к тому, чтобы быть финансово устойчивой. Финансовая устойчивость организации выражается в эффективном соотношении собственного и заёмного капитала как источника финансирования её деятельности.

В процессе осуществления своей деятельности организации осуществляют выбор того или иного источника финансирования деятельности. Важно соблюдать оптимальное соотношение собственных и заёмных источников финансирования, чтобы добиться определённых успехов в деятельности и при этом не потерять свою финансовую устойчивость. Так, заёмные средства могут привести как к потере финансовой устойчивости организации, так и к повышению эффективности производственной деятельности организации и как следствие - к росту рентабельности собственных средств. Оптимальное соотношение собственного и заёмного капитала приводит к улучшению финансового состояния организации.

Сегодня множество учёных-экономистов предлагают различные методики проведения анализа капитала организации, каждая из методик заслуживает своего внимания, так как позволяет выявить проблемные места в деятельности организации с целью принятия правильных управленческих решений и оптимизации структуры капитала.

В связи с этим анализ состава и структуры капитала и эффективности его использования выступает важнейшим аспектом в деятельности любой организации. Данный факт предопределяет актуальность темы бакалаврской работы.

Цель бакалаврской работы заключается в исследовании теоретических и практических аспектов анализа состава и структуры капитала организации и эффективности его использования.

Задачи бакалаврской работы состоят в следующем:

• Исследовать экономическую сущность капитала организации.

• Раскрыть методы проведения анализа состава и структуры капитала организации и эффективности его использования.

• Провести анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы».

• Провести оценку эффективности использования капитала в ПАО «Мобильные ТелеСистемы».

• Представить рекомендации по повышению эффективности использования капитала ПАО «Мобильные ТелеСистемы».

• Рассчитать экономическую эффективность рекомендаций.

Объектом исследования выступает коммерческая организация Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС»). Предмет исследования - капитал организации и эффективность его использования.

Методической (теоретической) базой для написания бакалаврской работы послужили труды отечественных и зарубежных экономистов- исследователей в области финансового менеджмента, корпоративных финансов, бухгалтерского учёта и отчётности: учебники и учебные пособия, научные статьи в периодических изданиях. Также базой для написания настоящей бакалаврской работы послужили различные нормативно-правовые акты, данные официальных сайтов сети Интернет.

В качестве информационной базы для проведения исследования послужили данные бухгалтерской (финансовой) отчётности ПАО «Мобильные ТелеСистемы», данные годовых и ежеквартальных отчётов, данные официального сайта исследуемой организации.

Хронологические рамки исследования - последние три отчётных года (с 2017 г. по 2019 г.).

Методами исследования в бакалаврской работе послужили методы горизонтального и вертикального анализа, коэффициентный анализ и т.д.

Теоретическая значимость исследования заключается в систематизации теоретических основ в области анализа капитала организации.

Практическая значимость бакалаврской работы состоит в том, что предлагаемые рекомендации по повышению эффективности использования капитала организации могут быть использованы в деятельности анализируемой организации.

Структура бакалаврской работы включает в себя следующие такие элементы, как: введение, три главы, заключение, список используемой литературы, приложения.

В первой главе рассматриваются теоретические основы анализа состава и структуры капитала организации и эффективности его использования. В рамках данной главы изучена экономическая сущность капитала организации, представлены методы проведения анализа состава и структуры капитала организации и эффективности его использования.

Во второй главе проводится анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы» и эффективности его использования. В рамках данной главы представлена технико-экономическая характеристика ПАО «Мобильные ТелеСистемы», проведён анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы», дана оценка эффективности использования капитала в ПАО «Мобильные ТелеСистемы».

В третьей главе представлены направления повышения эффективности использования капитала ПАО «Мобильные ТелеСистемы». В данной главе даны рекомендации по повышению эффективности использования капитала ПАО «Мобильные ТелеСистемы», рассчитана экономическая эффективность предлагаемых рекомендаций.

✅ Заключение

Во второй главе бакалаврской работы проведён анализ состава и структуры капитала ПАО «Мобильные ТелеСистемы» - крупнейшего представителя телекоммуникационной отрасли.

По результатам 2019 г. выручка ПАО «Мобильные ТелеСистемы» составила 342123 млн. р. По сравнению с 2017 г. в 2019 г. выручка ПАО «Мобильные ТелеСистемы» увеличилась на 5,66 %, или на 18330 млн. р., при этом валовая прибыль выросла на 10,88 %, или на 17675 млн. р., это связано с тем, что темп прироста себестоимости составил всего 0,41 %. Прибыль от продаж выросла на 16,88 %, или на 13891 млн. р., и составила по результатам 2019 г. 96203 млн. р. При этом чистая прибыль снизилась на 6,44 %, или на 4451 млн. р., составив по результатам 2019 г. 64612 млн. р. Снижение чистой прибыли обусловлено существенным ростом величины процентов к уплате, которые за анализируемый период увеличились на 55,45 %.

За анализируемый период - с 2017 по 2019 гг. - активы организации увеличились за счёт роста внеоборотных активов. Так, внеоборотные активы выросли на 43,31 % (на 213779 млн. р.), оборотные активы при этом снизились на 22,66 % (на 24547 млн. р.). В целом валюта баланса выросла на 31,43 % (на 189232 млн. р.). На рост внеоборотных активов повлияло существенное увеличение величины основных средств (на 130937 млн. р., на 71,81 %). Среди оборотных активов следует отметить существенное снижение денежных средств и денежных эквивалентов (на 7853 млн. р., на 47,27 %) и финансовых вложений (на 18552 млн. р., на 34,21 %). На конец 2017 г. доля внеоборотных активов составила 82 %, доля оборотных активов -18 %. Основную долю имущества среди внеоборотных активов на конец анализируемого периода занимают основные средства (39,59 %), а также финансовые вложения (38,32 %). Основную долю имущества среди оборотных активов на конец анализируемого периода занимают финансовые вложения (4,51 %), а также дебиторская задолженность (3,97 %). На долю наиболее ликвидных активов - денежных средств и денежных эквивалентов - приходится лишь 1,11 %, это доля за анализируемый период снизилась.

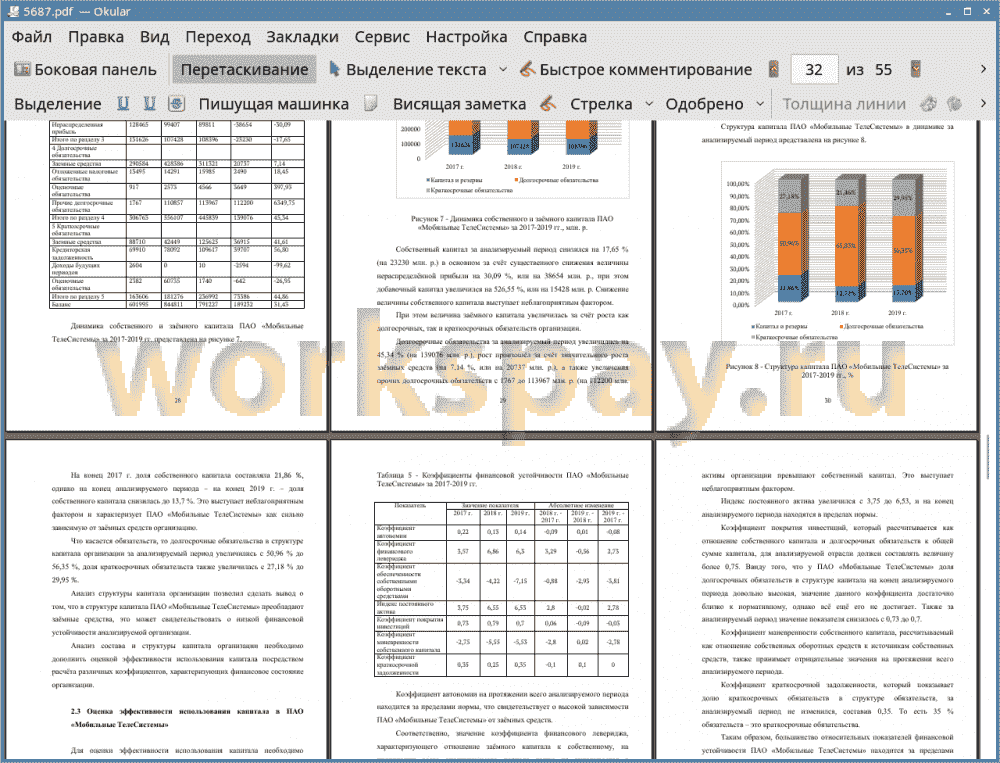

Собственный капитал за анализируемый период снизился на 17,65 % (на 23230 млн. р.) в основном за счёт существенного снижения величины нераспределённой прибыли на 30,09 %, или на 38654 млн. р., при этом добавочный капитал увеличился на 526,55 %, или на 15428 млн. р. Снижение величины собственного капитала выступает неблагоприятным фактором.

При этом величина заёмного капитала увеличилась за счёт роста как долгосрочных, так и краткосрочных обязательств организации.

Долгосрочные обязательства за анализируемый период увеличились на 45,34 % (на 139076 млн. р.), рост произошёл за счёт значительного роста заёмных средств (на 7,14 %, или на 20737 млн. р.), а также увеличения прочих долгосрочных обязательств с 1767 до 113967 млн. р. (на 112200 млн. р.). Среди прочих долгосрочных обязательств существенную долю занимают долгосрочные обязательства по аренде.

Что касается краткосрочных обязательств, то динамика данного раздела бухгалтерского баланса положительная, что выступает неблагоприятным фактором. Так, за анализируемый период краткосрочные обязательства увеличились на 44,86 %, или на 73386 млн. р. Росту краткосрочных обязательств способствовал существенное увеличение величины заёмных средств (на 41,61 %, или на 36915 млн. р.), а также рост величины кредиторской задолженности (на 56,8 %, или на 39707 млн. р.).

На конец 2017 г. доля собственного капитала составляла 21,86 %, однако на конец анализируемого периода - на конец 2019 г. - доля собственного капитала снизилась до 13,7 %. Это выступает неблагоприятным фактором и характеризует ПАО «Мобильные ТелеСистемы» как сильно зависимую от заёмных средств организацию. Что касается обязательств, то долгосрочные обязательства в структуре капитала организации за анализируемый период увеличились с 50,96 % до 56,35 %, доля краткосрочных обязательств также увеличилась с 27,18 % до 29,95 %.

Анализ структуры капитала организации позволил сделать вывод о том, что в структуре капитала ПАО «Мобильные ТелеСистемы» преобладают заёмные средства, это может свидетельствовать о низкой финансовой устойчивости анализируемой организации.

Большинство относительных показателей финансовой устойчивости ПАО «Мобильные ТелеСистемы» находится за пределами нормы, что свидетельствует о высокой зависимости организации от заёмных средств и о нехватке собственного капитала.

Анализ коэффициентов ликвидности ПАО «Мобильные ТелеСистемы» позволяет сделать вывод о том, что предприятие недостаточно платёжеспособно.

Оборачиваемость кредиторской задолженности и оборачиваемость собственного капитала ухудшается.

Показатели рентабельности собственного капитала и рентабельности задействованного капитала принимают достаточно высокие значения. Это связано с положительным финансовым результатом деятельности организации на протяжении анализируемого периода.

Таким образом, результаты проведённого анализа капитала ПАО «Мобильные ТелеСистемы» свидетельствует о недостаточно эффективной структуре капитала организации. В третьей главе предложены рекомендации по улучшению структуры капитала анализируемой организации.

Основными факторами, способствующими неэффективному использованию капитала анализируемой организацией, выступили: рост доли краткосрочных обязательств в структуре капитала организации, низкая доля собственного капитала в структуре капитала, снижение доли собственного капитала в структуре источников финансирования, существенное снижение величины и доли денежных средств и денежных эквивалентов в структуре оборотных активов организации, высокая доля дебиторской задолженности в структуре оборотных активов.

Данные факторы негативно повлияли на показатели финансовой устойчивости и ликвидности ПАО «Мобильные ТелеСистемы».

Для повышения эффективности использования капитала ПАО «Мобильные ТелеСистемы» рекомендуется:

• Увеличить собственный капитал за счёт нераспределённой прибыли.

• Погасить часть краткосрочных обязательств (заёмные средства) за счёт долгосрочных обязательств.

• Увеличить денежные средства и денежные эквиваленты за счёт высвобождения дебиторской задолженности, которое возможно благодаря усовершенствованию кредитной политики организации.

Далее в работе представлена скорректированная структура бухгалтерского баланса ПАО «Мобильные ТелеСистемы» в соответствии с предлагаемыми рекомендациями.

На основании предложенной структуры бухгалтерского баланса был произведён расчёт экономической эффективности предлагаемых рекомендаций и пересчитаны показатели эффективности структуры капитала организации.

Таким образом, после внедрения рекомендаций показатели финансовой устойчивости и ликвидности ПАО «Мобильные ТелеСистемы» улучшат свои значения, показатели рентабельности также будут соответствовать норме. Это говорит об улучшении состава и структуры капитала анализируемой организации, что подтверждает экономическую эффективность предлагаемых рекомендаций.

📕 Список литературы

🖼 Скриншоты