Тема: Источники финансирования деятельности компании (на примере ОАО «Жигулевский хлебозавод»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы финансирования деятельности компании 6

1.1 Понятие и принципы финансового обеспечения компании 6

1.2 Собственные и внешние источники финансирования компании 10

1.3 Показатели эффективности использования источников финансирования в компании 13

2 Анализ финансирования деятельности ОАО «Жигулевский хлебозавод» 18

2.1 Характеристика ОАО «Жигулевский хлебозавод» 18

2.2 Анализ экономических показателей ОАО «Жигулевский хлебозавод» 21

2.3 Анализ источников финансирования ОАО «Жигулевский хлебозавод» 27

3 Оптимизация структуры источников финансирования ОАО «Жигулевский хлебозавод» 32

3.1 Мероприятия направленные на оптимизацию структуры источников финансирования 32

3.2 Оценка экономической эффективности от разработанных мероприятий 36

Заключение 40

Список используемой литературы 45

Приложения 48

📖 Введение

С целью увеличения экономического роста большинство предприятий привлекают инвестиционные ресурсы. К основным видам заемного капитала относятся банковский кредит, лизинг, эмиссионное финансирование.

Актуальность темы исследования заключается в выявлении условий, способствующих эффективному финансированию деятельности предприятия для дальнейшего увеличения темпов роста.

Цель написания бакалаврской работы заключается в проведении анализа финансирования деятельности предприятия с целью оптимизации структуры источников финансирования.

Для достижения цели необходимо решить следующие задачи:

• изучить теоретические основы финансирования деятельности компании;

• провести анализ финансирования деятельности компании;

• оптимизировать структуру источников финансирования.

Объектом исследования выступает открытое акционерное общество «Жигулевский хлебозавод», сокращенное наименование ОАО «Жигулевский хлебозавод».

Предметом исследования бакалаврской работы выступают источники финансирования компании за 2015 - 2017 гг.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Первая глава включает в себя теоретические основы финансирования деятельности компании, а именно понятие и принципы финансового обеспечения компании, собственные и внешние источники финансирования компании, показатели эффективности использования источников финансирования в компании.

Вторая глава бакалаврской работы включает в себя анализ финансирования деятельности компании, а именно характеристику компании, анализ экономических показателей и анализ источников финансирования.

Третья глава включает в себя оптимизацию структуры источников финансирования, выявляются проблемы формирования источников финансирования компании и разрабатываются пути решения выявленных проблем.

При написании бакалаврской работы теоретической основой исследования послужили законодательные и нормативные документы Российской Федерации, бухгалтерская (финансовая) отчетность и внутренние документы компании, а также труды отечественных и зарубежных авторов таких как: Балобанов И.Т., Бланк И.А., Ковалев В.В., Любушин Н.П., Шеремет Г.И. и другие.

Методической основой исследования послужили общенаучные методы сравнительного анализа, экспертных оценок, статистическая обработка данных.

Практическая значимость исследования заключается в применении ОАО «Жигулевский хлебозавод» разработанных путей по устранению выявленных проблем формирования источников финансирования деятельности, выявленных в ходе написания бакалаврской работы.

✅ Заключение

Капитал и резервы организации за 2015 -2017 гг. уменьшились на 687 тыс. руб. или на 4,66 %.

Наблюдается темп снижения долгосрочных и краткосрочных обязательств на 987 тыс. руб. и на 5245 тыс. руб. или на 89,08 % и 19,28 % соответственно. Наибольшую долю в структуре пассивов составляют краткосрочные обязательства.

В результате изменения показателей актива и пассива организации за период исследования баланс уменьшился на 6919 тыс. руб. или на 16,07 %.

В результате анализа финансовых результатов ОАО «Жигулевский хлебозавод» выявлено, что за 2015-2017 гг. выручка предприятия уменьшилась на 11225 тыс. руб. или на 10,11 %. Также наблюдается снижение себестоимости продаж на 9426 тыс. руб. или на 10,56 %.

В результате изменения выручки и себестоимости валовая прибыль организации снизилась на 1799 тыс. руб. или на 8,26 %.

Возросли коммерческие расходы на 135 тыс. руб. или на 0,99 %. Прибыль от продаж уменьшилась на 1934 тыс. руб. или на 23,83 %. За 2015 - 2017 гг. наблюдается снижение чистой прибыли на 4430 тыс. руб. или 93,48 %, это связано с уменьшением выработки продукции в ОАО «Жигулевский хлебозавод».

В результате анализа платежеспособности ОАО «Жигулевский хлебозавод» за 2015 -2017 гг. по группам активов и пассивов выявлены следующие неравенства платежеспособности. За период исследования в ОАО «Жигулевский хлебозавод» выявлена ограниченная платежеспособность.

Общая рентабельность продаж за исследуемый период уменьшилась на 4,91, также уменьшилась рентабельность продаж на 1,12, что свидетельствует об опережении темпов роста затрат темпам роста выручки организации, данная тенденция является неблагоприятной.

Рентабельность собственного и функционирующего капитала уменьшилась на 29,96 и 6,06 соответственно.

Наблюдается темп снижения рентабельности оборотных активов на 13,58, рентабельности всех активов на 10,15.

Рентабельность основной деятельности увеличилась на 0,40.

Благоприятным моментом является рост рентабельности производства в ОАО «Жигулевский хлебозавод» на 0,63, что свидетельствует о эффективности использования имущества организации.

Таким образом, в результате рассмотрения экономических показателей ОАО «Жигулевский хлебозавод» за 2015 -2017 гг. выявлено, что в организации уменьшилась чистая прибыль. Баланс является не абсолютно ликвидным и в организации наблюдается ограниченная платежеспособность.

В 2016-2017 гг. в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние.

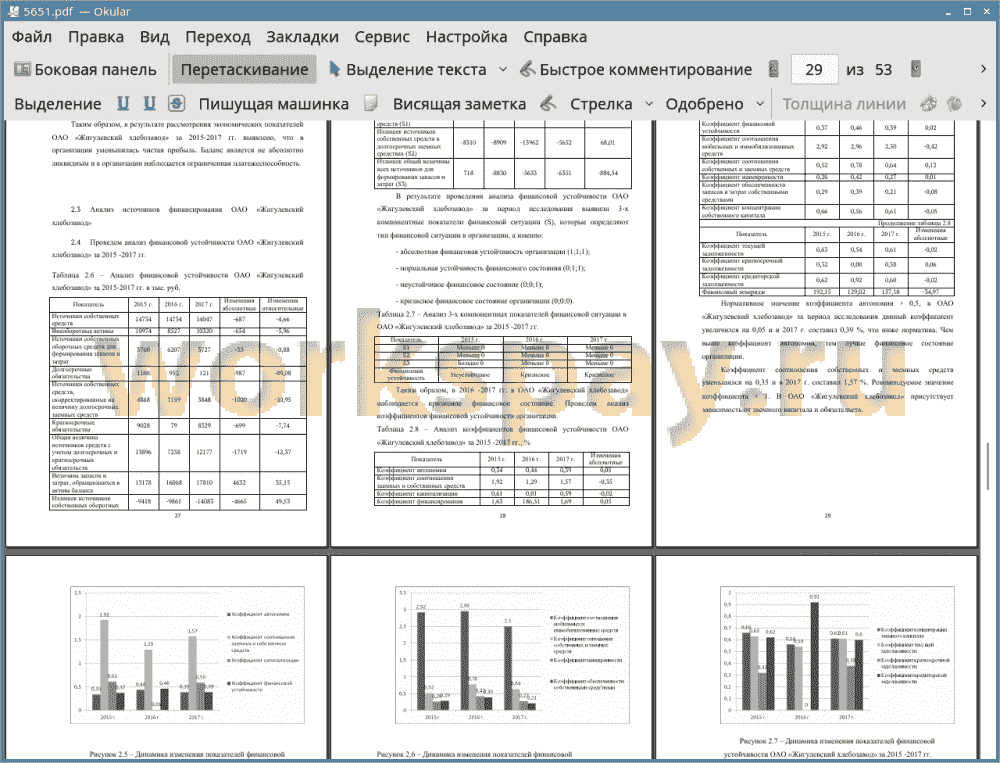

Нормативное значение коэффициента автономии > 0,5, в ОАО «Жигулевский хлебозавод» за период исследования данный коэффициент увеличился на 0,05 и в 2017 г. составил 0,39 %, что ниже норматива. Чем выше коэффициент автономии, тем лучше финансовое состояние организации.

Коэффициент соотношения собственных и заемных средств уменьшился на 0,35 и в 2017 г. составил 1,57 %. Рекомендуемое значение коэффициента < 1. В ОАО «Жигулевский хлебозавод» присутствует зависимость от заемного капитала и обязательств.

Коэффициент капитализации уменьшился на 0,02 и в 2017 г. составил 0,59, что отражает долю собственного капитала организации в активах.

Коэффициент финансирования за период исследования увеличился на 0,05 и в 2017 г. составил 1,69.

Рекомендуемое значение коэффициента финансовой устойчивости > 0,75. В ОАО «Жигулевский хлебозавод» в 2017 г. коэффициент финансовой устойчивости составил 0,39, что свидетельствует о неустойчивом финансовом состоянии организации.

Коэффициент соотношения мобильных и иммобилизованных средств за период исследования уменьшился на 0,42 и в 2017 г. составил 2,5 %, это говорит о том, что в ОАО «Жигулевский хлебозавод» доминирует оборотные средства.

Коэффициент отношения собственных и заемных средств увеличился на 0,12 и в 2017 г. составил 0,64 %.

Нормативное значение коэффициента маневренности 0,2 -0,5. В ОАО «Жигулевский хлебозавод» в 2017 г. данный коэффициент составил 0,27 %.

Нормативное значение коэффициента обеспеченности запасов и затрат собственными средствами 0,6 - 0,8, в организации в 2017 г. данный коэффициент составил 0,21, что не соответствует нормативу.

Коэффициент концентрации заемного капитала за 2015 -2017 гг. уменьшился на 0,05, что является благоприятным моментом.

Коэффициент текущей задолженности уменьшился на 0,02 и в 2017 г. составил 0,61 %.

Коэффициент краткосрочной задолженности увеличился на 0,06 и в 2017 г. составил 0,38 %. Наблюдается снижение коэффициента кредиторской задолженности на 0,02.

Показатель финансового левериджа уменьшился на 34,97 и в 2017 г. составил 157,18 %. Уменьшение данного показателя свидетельствует о вероятности возникновения банкротства организации в будущем периоде.

Таким образом, в ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние, организации необходимо оптимизировать структуру источников финансирования с целью повышения платежеспособности и минимизации возникновения банкротства.

В ОАО «Жигулевский хлебозавод» наблюдается кризисное финансовое состояние из-за недостатка собственных средств компании для самофинансирования. В компании отсутствует государственная финансовая поддержка.

Выбор источников финансирования в ОАО «Жигулевский хлебозавод» необходимо осуществлять на основании следующих этапов:

• определить допустимые источники финансирования: собственные средства, заемные средства, привлеченные средства, иностранные инвестиции;

• рассмотреть в качестве источника финансирования государственную поддержку, в качестве частного государственного партнерства;

• определить источники финансирования на основании инновационной направленности экономики России;

• провести оценку эффективности каждого источника финансирования с целью определения денежного потока;

• провести оценку эффективности финансирования на финансовую политику, операционную деятельность и инвестиционную деятельность компании;

• при выборе источников финансирования использовать зарубежный опыт.

ОАО «Жигулевский хлебозавод» для повышения использования собственного капитала предлагается увеличить уставный капитал. В результате увеличения уставного капитала ОАО «Жигулевский хлебозавод» увеличит собственный капитал и тем самым повысит финансовое состояние и надежность компании.

📕 Список литературы

🖼 Скриншоты