Тема: Методы управления кредитным риском в банковском риск- менеджменте (на примере ПАО Сбербанк)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы управления кредитным риском в банковском риск-менеджменте 7

1.1 Сущность и виды рисков в деятельности коммерческого банка 7

1.2 Понятие и содержание кредитного риска коммерческого банка 12

1.3 Методы управления кредитным риском в банковском риск-менеджменте 15

2 Оценка эффективности методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк 21

2.1 Технико-экономическая характеристика ПАО Сбербанк 21

2.2 Анализ кредитного риска в деятельности ПАО Сбербанк 25

2.3 Оценка эффективности методов управления кредитным риском в ПАО Сбербанк 34

3 Совершенствование методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк 42

3.1 Рекомендации по применению методов управления кредитным риском в ПАО Сбербанк 42

3.2 Рекомендации по совершенствованию системы управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк 45

Заключение 49

Список используемой литературы 54

Приложения 60

📖 Введение

Целью исследования выступает исследование методов управления кредитным риском в банковском риск-менеджменте.

Для достижения цели поставлены следующие задачи:

• изучить теоретические основы управления кредитным риском в банковском риск-менеджменте,

• провести оценку эффективности методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк,

• предложить направления совершенствования методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк.

Объектом исследования бакалаврской работы является ПАО Сбербанк. Предметом исследования являются методы управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк.

Хронологические рамки данной бакалаврской работы 2016-2018 гг.

Информационной базой выступили бухгалтерская (финансовая) отчетность компании за 2016-2018 гг., а также данные с сайта ПАО Сбербанк. В работе были использованы научные публикации отечественных и зарубежных авторов, нормативно-правовые акты РФ и ресурсы Интернет. В настоящее время существует достаточное количество научной литературы, определяющих понятие кредитного риска и факторы, его возникновения, в то же время поиск методов оценки и подходов к управлению кредитным риском является затруднительным.

Методами исследования бакалаврской работы являются метод сравнения, метод горизонтального и вертикального анализа, метод допущения и другие.

Теоретическая значимость исследования состоит в систематизации теоретических подходов к раскрытию содержанию кредитного риска.

Практическая значимость бакалаврской работы заключается в разработке рекомендаций, которые могут быть использованы в деятельности объекта исследования.

Структура бакалаврской работы включает в себя введение, три главы, заключение, список используемой литературы, а также приложения.

В первой главе бакалаврской работы изучены теоретические основы управления кредитным риском в банковском риск-менеджменте.

Во второй главе проведена оценка эффективности методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк.

В третьей главе предложены направления совершенствования методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк.

✅ Заключение

Во второй главе проведена оценка эффективности методов управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк.

Основным видом деятельности ПАО Сбербанк являются корпоративные и розничные банковские операции. За 2018 год активы ПАО Сбербанк выросли на 3741010 млн. рублей, или на 16,15%. В 2017 году рост составил 1437842 млн. рублей, или 6,62%. Обязательства ПАО Сбербанк в 2018 году увеличились на 3299862 млн. рублей, или на 16,67%, а в 2017 году - на 907615 млн. рублей, или на 4,8%. При этом собственные средства выросли в 2018 году на 441148 млн. рублей, или на 13,13%, а в 2017 году - на 530228 млн. рублей, или на 18,74%.

Совокупный финансовый результат на протяжении анализируемого периода показывает устойчивый рост с 563660 млн. рублей до 709441 млн. рублей, в 2017 году темп прироста составил 17,6%, в 2018 году также совокупный финансовый результат вырос на 7,03%.

Таким образом, ПАО Сбербанк в течение трех лет показывает исключительно позитивную динамику, увеличивая свои активы, капитал и финансовые результаты.

Кредитный риск ПАО Сбербанк включает в себя следующие составляющие:

• риск дефолта,

• риск контрагента по операциям на финансовых рынках,

• риск концентрации (в части кредитного риска),

• остаточный риск,

• страновой риск.

Анализ качества кредитного портфеля показала, что чем ниже качество активов, тем больший резерв создаётся под данный вид активов. Резервы на возможные потери составили от 0 до 92,78% в зависимости от категории качества активов. В среднем резервы на возможные потери составили 6,03%. Резервы на возможные потери всего по активам, по которым формируется резерв на возможные потери с каждым годом увеличивается. Так сумма увеличилась значительно с 1142277 млн. руб. до 1469285 млн. руб. Также стоит отметить увеличение активов 5 категории качества с 642886 млн. руб. до 726933 млн. руб., что является неблагоприятным фактором.

В целом наблюдается значительный рост ссудной задолженности банка в течение трех лет. В 2017 году увеличение произошло на 2676742 млн. руб., в 2018 году продолжился рост на 1244488 млн. руб. Доля ссудной задолженности в общей сумме активов банка значительна. В течение трех лет значение доли составило в среднем 75%.

Ссудная задолженность ПАО Сбербанк представлена в основном кредитованием юридических лиц ввиду более крупных объемов кредитования компаний. Объемы кредитования юридических и физических лиц растут ежегодно. Значительный рост объёма кредитования физических лиц связан со снижением процентных ставок на продукты розничного кредитования.

Следует отметить увеличение ссудной задолженности ПАО Сбербанк и, как следствие, то, что банк увеличивает резервы на возможные потери, так сумма резервов выросла с 1038721 млн. руб. до 1234926 млн. руб. В то же время доля резервов уменьшилась с 6% до 5,9%, что свидетельствует о том, что риск незначительно, но снизился.

Следует отметить, что большая часть кредитных продуктов ПАО Сбербанк для физических лиц состоит из ипотечных кредитов, которые показывают позитивную динамику ипотечного кредитования и кредитования физических лиц на потребительские цели. Рост обеспечен кредитами в рублях, валютный портфель сократился.

Общее качество кредитного портфеля постепенно ухудшается, о чем свидетельствует величина реструктурированной задолженности. С начала 2016 года данный показатель увеличился с 569 млн. руб. до 1 970 млн. руб. Стоит отметить, что уровень просроченной задолженности не является критичным, но выявленная динамика свидетельствует об ухудшении качества кредитного портфеля ПАО Сбербанк.

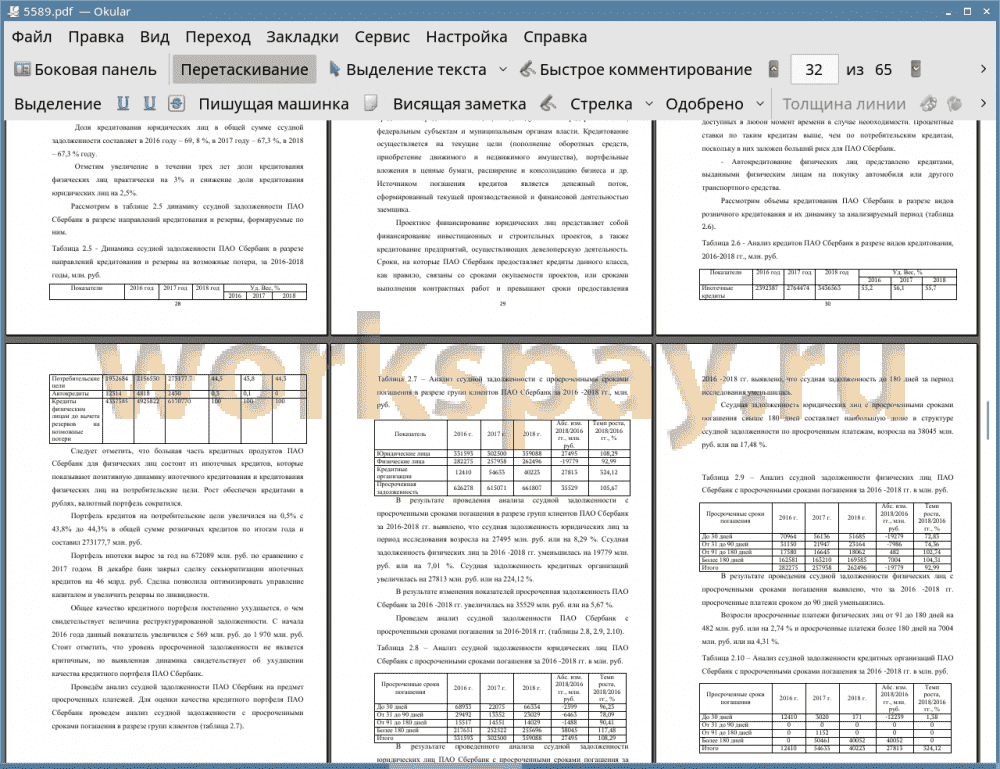

В результате проведения анализа ссудной задолженности с просроченными сроками погашения в разрезе групп клиентов ПАО Сбербанк за 2016-2018 гг. выявлено, что ссудная задолженность юридических лиц за период исследования возросла на 27495 млн. руб. или на 8,29 %. Ссудная задолженность физических лиц за 2016 -2018 гг. уменьшилась на 19779 млн. руб. или на 7,01 %. Ссудная задолженность кредитных организаций увеличилась на 27813 млн. руб. или на 224,12 %.

В результате изменения показателей просроченная задолженность ПАО Сбербанк за 2016 -2018 гг. увеличилась на 35529 млн. руб. или на 5,67 %.

В ходе урегулирования просроченной задолженности физических лиц ПАО Сбербанк реализует имущество, ранее принятое на баланс банка в качестве обеспечения. В течение 2017 года реализовано имущество на 707 млн. руб., за 2016 год - на 569 млн. руб. В течение 2018 года реализовано имущество на 1 970 млн. руб.

В итоге можно отметить, что с увеличением объемов кредитования ПАО Сбербанк увеличивается сумма просроченной задолженности по потребительским и прочим ссудам физических и юридических лиц, что свидетельствует о повышении кредитного риска.

Следует отметить, что базовые принципы управления рисками определены в Стратегии управления рисками и капиталом ПАО Сбербанк.

Основные методы управления кредитными рисками, применяемые в ПАО Сбербанк, - это:

• предупреждение кредитного риска путем идентификации, анализа и оценки потенциальных рисков;

• планирование уровня кредитного риска через оценку уровня ожидаемых потерь;

• ограничение кредитного риска путем установления лимитов и/или ограничений риска;

• формирование резервов для покрытия возможных потерь по предоставленным кредитам;

• управление обеспечением сделок;

• мониторинг и контроль уровня кредитного риска.

Принятие кредитных рисков осуществляется бизнес-подразделениями, как подразделениями первой линии защиты: в части кредитных рисков розничных заемщиков - бизнес-подразделениями блока «Розничный бизнес»; в части кредитных рисков остальных заемщиков - бизнес-подразделениями блока «CIB», блока «Корпоративный бизнес», блока «SberbankInternational».

Распределение ответственности за управление кредитным риском осуществляется в разрезе бизнес-сегментов. Управление кредитными рисками осуществляется подразделениями блока «Риски», обеспечивающими управление «кредитным риском» в бизнес-сегментах в сфере их ответственности.

Таким образом, политика управления кредитным риском в банковском риск-менеджменте ПАО Сбербанк эффективна, банк постоянно развивает всё новые способы управления кредитным риском в результате его увеличения.

В качестве рекомендаций по применению методов управления кредитным риском в ПАО Сбербанк предлагаем следующее:

1. Усовершенствовать скоринговую модель посредством учёта результатов статистических исследований.

2. Применять кредитные деривативы.

С целью совершенствования системы управления кредитным риском в ПАО Сбербанк предлагаем:

1. Внедрить программный продукт компании «Прогноз», модуль «Прогноз. Кредитный риск».

2. Использовать процессный подход как инструмент совершенствования и дальнейшего развития объекта управления деятельности по управлению кредитными рисками.

📕 Список литературы

🖼 Скриншоты