Тема: Учетная политика управленческого учета: содержание и подходы к формированию

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы учетной политики предприятия и управленческого учета 7

1.1 Понятие и содержание учетной политики для целей управленческого учета 7

1.2 Требования к учетной политике организации 9

1.3 Сущность и задачи управленческого учета 12

2 Анализ учетной политики управленческого учета 17

2.1 Организационно-экономическая характеристика деятельности АО «Танеко» 17

2.2 Содержание учетной политики управленческого учета АО «Танеко» 36

2.3 Основные проблемы в формировании и реализации учетной политики и управленческого учета АО «Танеко» 43

3 Совершенствование учетной политики и управленческого учета 50

3.1 Пути совершенствования учетной политики управленческого учета на ОА «Танеко» 50

3.2 Проектирование эффективной модели организации управления на АО «Танеко» 58

Заключение 62

Список используемых источников 67

Приложение А 73

Приложение Б 74

Приложение В 92

Приложение Г 98

📖 Введение

Таким образом, роль управленческого решения заключается, во- первых, в изменении состояния системы в процессе достижения цели, во- вторых, может сводиться к изменению самой цели, если она была своевременно некорректно поставлена и все действия (альтернативы) не приводят к ее достижению.

Управленческий учет - это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации (руководителей). Благодаря структуре организации и внедрению системы управленческого учета появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

Предмет управленческого учета - это экономическая деятельность предприятия в целом и отдельно по структурным подразделениям.

А объектом управленческого учета являются затраты как в целом по предприятию так и по структурным подразделениям (бюджетирование, центры финансовой ответственности, внутреннее ценообразование), то есть внешняя и внутренняя среда деятельности предприятия.

Базой для принятия управленческих решений выступает анализ учетной информации. А данный анализ осуществляется в рамках управленческого учета. Положительный результат управленческого решения зависит от качества и своевременности информации, наличие которой обеспечивает управленческий учет.

Качество управленческого учета влияет на адекватность отражения существующей ситуации в организации и на способность минимизировать убытки. Поэтому в принятии управленческих решений управленческий учет играет немаловажную роль. Информация, которую предоставляет управленческий учет, необходима практически всему персоналу для планирования и создания стратегического курса деятельности предприятия. Эффективные управленческие решения являются гарантом стабильного развития предприятия и конкурентоспособности на рынке.

Управленческий учет является составной частью системы управления предприятия. Теории и практике управленческого учета уделяется много внимания. Вопросы анализа управленческого учета рассматривались в трудах: Данилова Н.Ф., Дмитриева И.М., Друри К., Дусаева Е.М., Засориной С.А.

Целью магистерского исследования является усовершенствование управленческого учета.

Для достижения цели исследования, необходимо решение следующих задач:

• рассмотреть сущность понятия «учетная политика», «управленческий учет»;

• проанализировать особенности ведения управленческого учета в определенной отрасли;

• проанализировать учетную политику управленческого учета, выявить преимущества и недостатки;

• провести экономический анализ объекта;

• разработать основные мероприятия, направленные на совершенствование системы управленческого учета.

Предметом исследования является комплекс теоретических, и методических проблем, связанных с анализом управленческого учета.

Объектом исследования является акционерное общество «Танеко».

Теоретико-методологической основой магистерского исследования послужили отечественные и зарубежные работы по исследуемой проблематике, нормативно- правовые акты Российской Федерации, которые касаются финансовой деятельности предприятий, периодические издания, научные труды, информация из официальных сайтов группы взаимосвязанных организаций. В работе применены методы сравнения и обобщения, систематизации и группировки данных. В данной работе были использованы эмпирические методы исследования, такие как: наблюдение, сравнение, горизонтальный и вертикальный анализ финансовых показателей, анализ ликвидности, платежеспособности, финансовой устойчивости, рентабельности, деловой активности, а также прогнозирование финансовых показателей. В ходе работы так же были использованы следующие методы для предоставления результатов исследования: монографический, метод системного анализа и синтеза, экономико-статистический, графический. Источниками информации в процессе проведения данного исследования выступили учебные материалы по теме управленческого учета и его внедрения в предприятие, научные труды российских и иностранных авторов, научные статьи в периодической печати и источники информации из сети Интернет.

Научная новизна исследования состоит в разработке комплекса теоретических и практических положений по улучшению качества управленческого учета, реорганизации делегирования полномочий, реструктуризации группы центров ответственности на предприятии.

Основные научные результаты диссертационного исследования:

1. Разработана концепция улучшения управленческого учета, заключающаяся в изменении структуры делегирования полномочий среди отделов и внедрения ее в организационную структуру учета.

2. Разработана новая структура группы центров ответственности, заключающаяся в формировании центра ответственности по инвестициям.

3. Разработаны рекомендации по внесению изменений в учетную политику предприятия: ввести переоценку основных средств; применять нелинейный метод начисления амортизации; использовать метод ФИФО при списании материалов.

Теоретическая значимость исследования состоит в совершенствовании отдельных положений в области управленческого учета организации.

Практическая значимость работы заключается в том, что основные результаты исследования могут быть использованы в практической деятельности коммерческих организаций.

Апробация и внедрение результатов исследования. Основные положения диссертации получили положительную оценку на научных конференциях.

Публикации. Основные положения диссертационного исследования отражены в одной работе. Опубликована научная статья на тему: «Управленческий учет и его роль в принятии управленческих решений»

Объем и структура работы. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы, иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

За формирование учетной политики организации отвечает главный бухгалтер или другое лицо, на которое возлагается ведение управленческого учета согласно законодательству РФ и применяются всеми отделами.

Также утверждается:

• структура рабочего плана счетов;

• формы всех необходимых документов для ведения бухгалтерского учета;

• проведение инвентаризации имущества;

• перечень методов оценки имущества;

• документооборот и методика обработки информации;

• контроль за корректным ведением бухгалтерского учета.

Учетная политика применяется каждый год, вносить изменения в учетную политику в середине года запрещено, кроме отдельных случаев: если были внесены изменения в законодательство относительно правил ведения бухгалтерского учета или в других аспектах, связанных с этим вопросом; если разработан новый способ ведения бухгалтерского учета, который повысит качество информации, добываемой в рамках данного учета; кардинально изменились условия деятельности организации.

Управленческий учет считается значительным элементом системы управления организацией. Объединяющим элементом управления организацией и учетным процессом является бухгалтерский управленческий учет.

Управленческий учет предназначен для:

• снабжения определенной информацией, необходимой руководству для управления предприятием и принятия перспективных решений;

• подсчетов фактической себестоимости работ, услуг или продукции, а также отклонений от нормативов, смет и стандартов;

• исчисления финансового результата по новым технологическим решениям, центрам ответственности или реализованным изделиям и их группам, а также по другим позициям.

Центр ответственности - это подразделение, которое несет ответственность за результаты деятельности предприятия.

Объектами управленческого учета выступают расходы предприятия, финансовое состояние экономического объекта, ценообразование, отчетность предприятия, бюджетирование.

Исследование во второй главе работы было проведено на примере компании АО «Танеко». Это предприятие, которое относится к нефтеперерабатывающей отрасли, было основано в 2005 году и является частью группы компании «Татнефть».

По состоянию на конец 2017 года нефтеперерабатывающий завод АО «Танеко» включает пять основных производств:

1. Производство первичной переработки нефти.

2. Производство гидрокрекинга и базовых масел.

3. Производство получения элементарной серы.

4. Товарно-сырьевое производство.

5. Производство очистки промышленных сточных вод, энергоснабжения, водоснабжения и канализации.

АО «Танеко» является коммерческой организацией, основная цель деятельности которой - получение прибыли.

Основные виды деятельности АО «Танеко»:

• строительство и эксплуатация комплекса нефтеперерабатывающих и нефтехимических заводов, строительство зданий и сооружений;

• переработка углеводородного сырья, производство нефтепродуктов, нефтехимической и химической продукции;

• привлечение инвестиций, в том числе иностранных, для строительства и эксплуатации комплекса нефтеперерабатывающих и нефтехимических заводов;

• аренда движимого и недвижимого имущества, в том числе строительных машин, оборудования, зданий, сооружений, промышленных и непромышленных объектов;

• проведение оздоровительных мероприятий, лечение и профилактика заболеваний граждан, в том числе работников предприятия;

• торгово-посреднические операции, маркетинговая и рекламная деятельность;

• внешнеэкономическая деятельность;

• организация и осуществление грузовых и пассажирских перевозок;

• организация и участие в выставках, семинарах, конференциях, аукционах и торгах, проводимых как на территории Российской Федерации, так и на территории иностранных государств.

Основным видом экономической деятельности предприятия является производство нефтепродуктов.

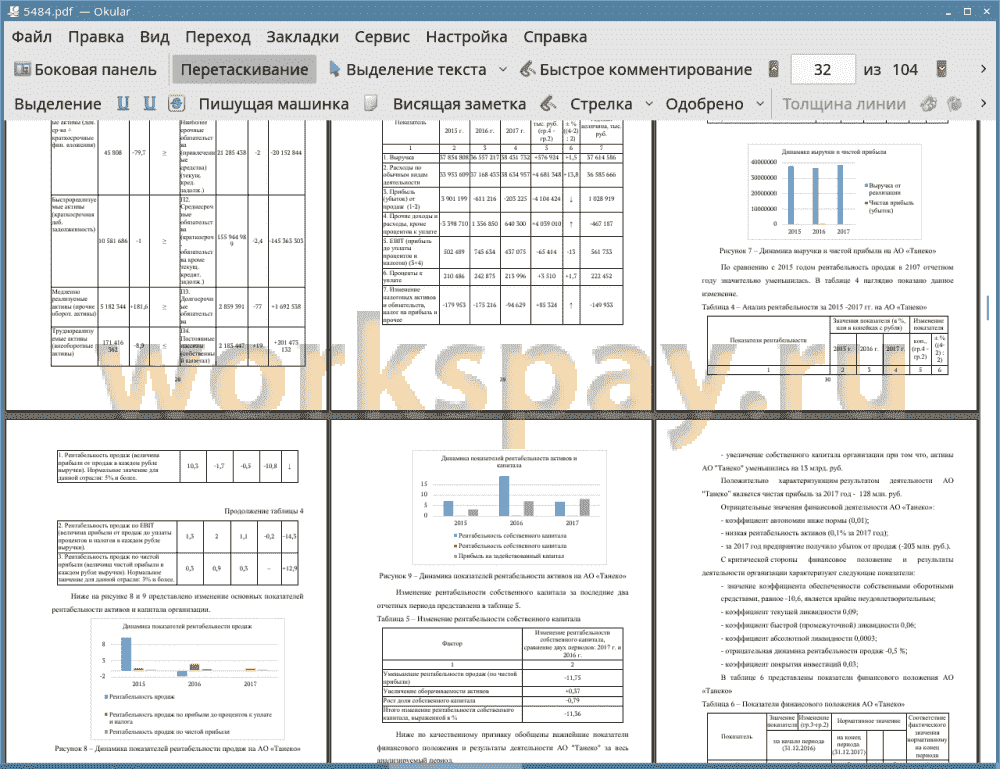

Проведен анализ финансово-хозяйственной деятельности АО «Танеко» за 2015-2017 года. В ходе анализа были рассчитаны ключевые показатели, которые характеризует финансовое положение предприятия. Исходя из полученных данных следует, что финансовое положение АО «Танеко» можно охарактеризовать как неустойчивое. За исследуемые периоды положение предприятия значительно не изменилось.

Годовая бухгалтерская (финансовая) отчетность за 2017 год составлена по формам, разработанным Обществом в соответствии с Приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Основные проблемы в учетной политике и в целом в управленческом учете предприятия:

• не эффективная модель организации управления и учета предприятия;

• отсутствие центра инвестиций;

• не целесообразное применение линейного способа начисления амортизации;

• применение метода списания материалов по себестоимости каждой единицы, при огромном количестве номенклатуры материалов;

• отсутствие переоценки основных средств на предприятии.

Исследование в третьей главе показало, что грамотно налаженная на всех уровнях система отчетности управленческого учета гарантирует эффективность работы современного предприятия.

Эффективная система управления включает в себя оперативное и действенное использование ресурсов предприятия. В этом процессе управленческий учет выступает механизмом, с помощью которого возможно комплексно рассмотреть проблемы планирования, учета внутренней и внешней деятельности и оперативного контроля.

От структуры управления предприятием зависит качество и эффективность принятых управленческий решений. Повышение эффективности работы предприятия в значительной мере определяется организованностью системы управления, зависящей от четкой структуры предприятия и деятельности всех ее элементов в направлении выбранной цели. Организационная структура управления отвечает за распределение обязанностей и нагрузки между отделами предприятия, делегированием полномочий, на каком уровне и кем принимаются важнейшие решения, предоставлением определённого объема информации.

На основании вышесказанного можно сделать вывод, что в АО «Танеко» имеется много пробелов во внедрении и организации бухгалтерского управленческого учета. Предприятие должно пересмотреть свою учетную политику в целях формирования рациональной базы для принятия эффективных управленческих решений и достижения поставленных задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в успешном существовании в будущем.

Рекомендации по улучшению управленческого учета:

• внести изменения в учетную политику предприятия (ввести переоценку основных средств; применять нелинейный метод начисления амортизации; использовать метод ФИФО при списании материалов);

• изменить структуру делегирования полномочий среди отделов;

• применить разработанную в данной работе организационную структуру учета;

• сформировать центр ответственности по инвестициям.

📕 Список литературы

🖼 Скриншоты