Тема: Анализ и предупреждение банкротства предприятия (на примере ООО «АРАКС»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты проведения анализа и оценки вероятности банкротства организации 8

1.1 Экономическое содержание понятия «банкротство» 8

1.2 Основные этапы анализа вероятности банкротства организации 10

1.3 Методы оценки вероятности и предупреждения банкротства организации 18

2 Анализ и оценка вероятности банкротства ООО «АРАКС» 23

2.1 Технико-экономическая характеристика ООО «АРАКС» 23

2.2 Анализ финансовой устойчивости и ликвидности ООО «АРАКС» 29

2.3 Анализ и оценка вероятности банкротства ООО «АРАКС» 33

3 Направления предупреждения банкротства ООО «АРАКС» 37

3.1 Мероприятия по снижению вероятности банкротства ООО «АРАКС» 37

3.2 Обоснование экономической эффективности предлагаемых мероприятий 41

Заключение 46

Список используемой литературы 50

Приложения 54

📖 Введение

Сегодня все больше организаций, не сумевших приспособиться к современным рыночным отношениям, оказалось в тяжелом финансовом положении.

Экономическая неплатежеспособность компаний является одной из наиболее актуальных проблем.

Проблемы экономической несостоятельности и банкротства организаций, не исполняющих свои обязательства, являются одними из наиболее актуальных вопросов экономики.

Данные проблемы требуют альтернативных методов предупреждения банкротства и эффективных методов восстановления платежеспособности организации.

В связи с этим оценка вероятности банкротства и разработка рекомендации по снижению вероятности банкротства организаций достаточно актуальны.

Цель бакалаврской работы - проведение анализа и предупреждение банкротства организации.

Задачи бакалаврской работы заключаются в следующем:

• раскрыть теоретические аспекты проведения анализа и оценки вероятности банкротства организации;

• провести анализ и оценку вероятности банкротства ООО «АРАКС»;

• предложить направления снижения вероятности банкротства ООО «АРАКС».

Объект исследования - ООО «АРАКС». Предмет исследования - данные бухгалтерской (финансовой) отчётности исследуемой организации.

Методологическая база исследования включает в себя научные труды авторов по вопросам анализа и оценки банкротства организации.

Законодательной базой выступили нормативно-правовые акты в области банкротства.

Информационной базой послужила бухгалтерская (финансовая) отчетность ООО «АРАКС».

При написании бакалаврской работы использованы общенаучные и специальные методы познания, в частности такие, как анализ, синтез, коэффициентный метод, дедукция, сравнение и другие.

Хронологические рамки исследования - с 2016 по 2018 годы.

Бакалаврская работа состоит из введения, трех глав, заключения, списка используемой литературы, приложений.

В первой главе раскрываются теоретические аспекты проведения анализа и оценки вероятности банкротства организации.

Здесь представлено экономическое содержание понятия «банкротство», раскрыты основные этапы анализа вероятности банкротства организации, а также описываются методы оценки вероятности и предупреждения банкротства организации.

Во второй главе проводится анализ и оценка вероятности банкротства ООО «АРАКС».

Здесь раскрывается технико-экономическая характеристика ООО «АРАКС», проводится анализ финансовой устойчивости и ликвидности ООО «АРАКС», а также проводится анализ и оценка вероятности банкротства ООО «АРАКС».

В третьей главе предлагаются направления снижения вероятности банкротства ООО «АРАКС».

Здесь даются мероприятия по снижению вероятности банкротства ООО «АРАКС», а также рассчитывается экономическая эффективность предлагаемых рекомендаций с целью обоснования предлагаемых мероприятий.

Теоретическая значимость бакалаврской работы состоит в раскрытии экономического содержания понятия банкротства, в систематизации различных методов для проведения анализа и оценки вероятности банкротства организации.

Практическая значимость бакалаврской работы заключается в том, что предлагаемые мероприятия могут быть использованы анализируемой организации с целью улучшения финансового состояния и предупреждению банкротства.

✅ Заключение

Во второй главе была проведена оценка вероятности банкротства на примере ООО «АРАКС». Основным видом деятельности является «Строительство жилых и нежилых зданий».

За анализируемый период валюта баланса увеличилась на 27882 тысяч рублей, или на 167,69%. Так, за 2017 год активы выросли на 104,98%, или на 36238 тысяч рублей, за 2018 год активы выросли на 30,59%, или на 21644 тысяч рублей. Рост произошёл за счёт увеличения оборотных активов. Наиболее существенную положительную динамику среди активов продемонстрировали такие статьи, как запасы, величина которых увеличилась на 113,64%, дебиторская задолженность, рост которой составил 197,97%, а также денежные средства и денежные эквиваленты, которые выросли на 755,6%.

Что касается источников формирования имущества организации, то следует отметить рост собственного капитала на 40,74% за счёт увеличения нераспределённой прибыли. Следует отметить, что долгосрочные обязательства у ООО «АРАКС» отсутствуют, в то время как краткосрочные обязательства за анализируемый период увеличились на 179,28%.

Анализ структуры баланса показал, что на конец 2018 года доля внеоборотных активов составила 0,22% в валюте баланса, доля оборотных активов - 99,78%. Что касается структуры капитала, то на конец 2018 года доля собственного капитала составила 4,4%, доля долгосрочных обязательств - 0%, доля краткосрочных обязательств - 95,6%. Данная структура баланса говорит о сильной зависимости ООО «АРАКС» от заёмных средств.

В результате проведения анализа финансовых результатов ООО «АРАКС» за 2016-2018 гг. выявлено, что выручка возросла на 4374 тысяч рублей, или на 11,55%, при том что себестоимость продаж увеличилась на 1787 тысяч рублей, или на 10,17%. В результате за 2016-2018 гг. чистая прибыль организации увеличилась на 1914 тысяч рублей, или на 16,54%. При этом динамика разнонаправленная. Так, за 2017 год чистая прибыль снизилась с 11572 тысяч рублей до 2247 тысяч рублей, а за 2018 год увеличилась до 13286 тысяч рублей.

Анализ типа финансовой устойчивости показал, что у ООО «АРАКС» на протяжении всего анализируемого периода неудовлетворительное финансовое положение, что говорит о серьёзной зависимости компании от заёмных средств и о неспособности компании покрыть собственными оборотными средствами имеющиеся запасы. При этом наблюдается ухудшение данных показателей в динамике.

Практически все относительные показатели финансовой устойчивости также не соответствуют норме. Анализ коэффициентов финансовой устойчивости позволяет сделать вывод о том, что структура источников финансирования деятельности ООО «АРАКС» нерациональна, предприятие финансово неустойчиво.

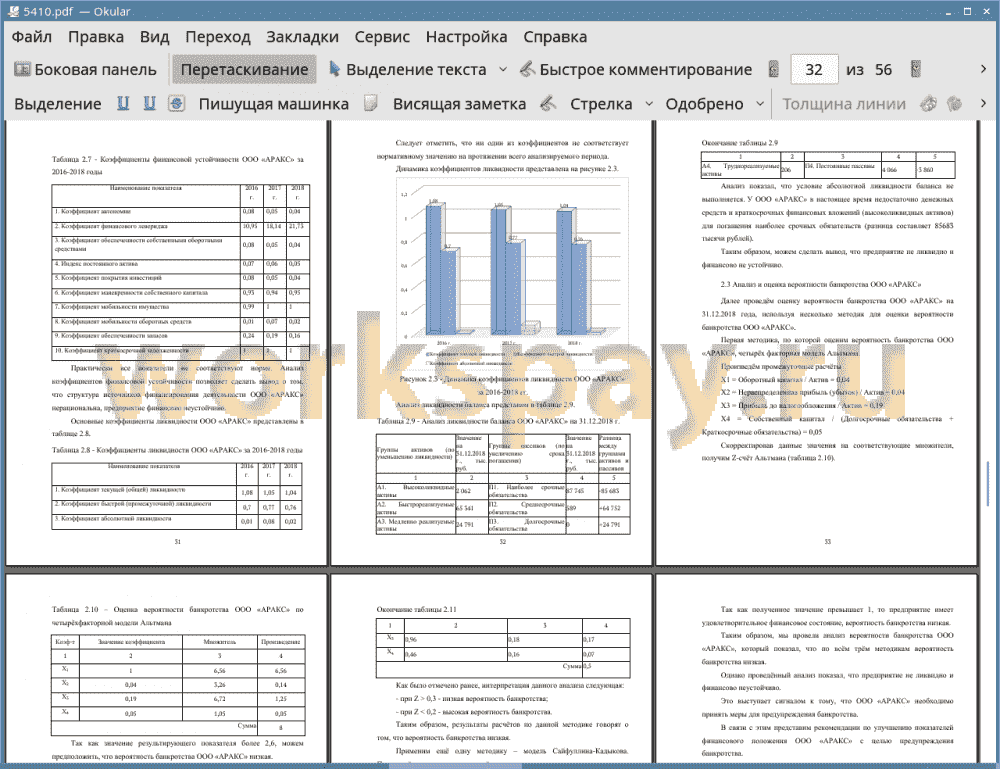

Ни один из коэффициентов ликвидности также не соответствует нормативному значению на протяжении всего анализируемого периода.

Анализ ликвидности баланса показал, что условие абсолютной ликвидности баланса не выполняется. У ООО «АРАКС» в настоящее время недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 85683 тысячи рублей).

Таким образом, можем сделать вывод, что предприятие не ликвидно и финансово не устойчиво.

При этом оценка вероятности банкротства по четырёхфакторной модели Альтмана, модели Таффлера, модели Сайфуллина-Кадыкова показала, что у предприятия низкая вероятность наступления банкротства.

Однако с целью предупреждения банкротства были предложены следующие рекомендации:

1. Увеличить долю собственного капитала с целью обеспечения достаточной финансовой независимости компании за счёт увеличения уставного капитала.

2. Снизить величину краткосрочной кредиторской задолженности, переведя ее в состав долгосрочной задолженности.

3. Также рекомендуем снизить долю менее ликвидных активов, переведя их в более ликвидные. Например, уменьшить период отсрочки платежей для покупателей (повысить оборачиваемость дебиторской задолженности), реализовать излишние запасы или постепенно сократить их уровень. Рекомендуем снизить дебиторскую задолженность посредством применения политика управления текущей дебиторской задолженностью, которая предполагает применение следующих методов:

1) проведение сквозного анализа дебиторской задолженности компании с целью выявления проблемных долгов и оценка ее оборачиваемости;

2) установление принципов кредитной политики, которая применяется к дебиторам с целью ужесточения условий пользования кредитом;

3) оценка платежеспособности дебиторов;

4) предоставление скидок дебитором с целью ускорения оборачиваемости задолженности;

5) страхование дебиторской задолженности;

6) рефинансирование дебиторской задолженности путем применения современных финансовых инструментов (к примеру, факторинг).

Также в качестве рекомендаций предлагаем компании снизить риски банкротства посредством внедрения системы риск-менеджмента. Мы рекомендуем в ООО «АРАКС» создать Комитет по управлению рисками, функцией которого будет выступать мониторинг различных факторов риска, в том числе риска банкротства. Также мы рекомендуем автоматизировать систему управления рисками на предприятии и внедрить программный продукт Risk Track. Данное решение позволит усовершенствовать систему управления рисками на предприятии для отслеживания текущего имущественного положения компании с целью принятия управленческих решений. Таким образом, внедрение системы риск-менеджмента позволит улучшить показатели деятельности компании, в том числе повысит показатели ликвидности и платёжеспособности компании и предупредит банкротство компании.

Далее в работе предложена наиболее оптимальная структура баланса ООО «АРАКС». Расчёт экономической эффективности показал, что при предлагаемой структуре баланса улучшается тип финансовой устойчивости компании, повышается ликвидность баланса, а также коэффициенты ликвидности соответствуют нормативным значениям.

Это говорит о том, что ООО «АРАКС» после внедрения данных рекомендаций будет более платёжеспособно, а значит и вероятность банкротства будет снижена. Проведённая оценка вероятности банкротства ООО «АРАКС» после внедрения мероприятий по одной из моделей - четырёхфакторной модели Альтмана - показала, что вероятность банкротства компании стала ещё ниже.

Таким образом, полученные результаты свидетельствует о том, что разработанные рекомендации снизят еще больше вероятность банкротства компании ООО «АРАКС».

📕 Список литературы

🖼 Скриншоты