Тема: Бухгалтерский баланс в оценке вероятности банкротства (на примере ООО «Автоколор»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы методик оценки вероятности банкротства хозяйствующего субъекта 7

1.1 Понятие, сущность и система критериев оценки удовлетворительности структуры баланса и риска банкротства 7

1.2. Основные стадии (процедуры) несостоятельности (банкротства) 11

1.3. Методы прогнозирования вероятности банкротства 17

2. Анализ вероятности риска банкротства ООО «Автоколор» 27

2.1 Технико-экономическая характеристика предприятия ООО «Автоколор» 27

2.2 Экспресс анализ финансового состояния ООО «Автоколор» 31

2.3 Диагностика банкротства ООО «Автоколор» 35

3. Рекомендации по улучшению финансового состояния ООО «Автоколор» 44

3.1 Факторы, влияющие на эффективность функционирования предприятия в условиях рынка 44

3.2 Пути устроение вероятности банкротства для ООО «Автоколор 51

Заключение 57

Список используемой литературы 61

Приложения 64

📖 Введение

Рыночной экономикой была разработана система особых способов диагностики и несостоятельности и разработана методика по ее превращению. Диагностикой несостоятельности (банкротства) организации является система финансового анализа, который направлен на изучение признаков кризисного развития организации по данным финансовой отчетности. Для того чтобы оценить состояние самой организации (возможность своевременной нормализации финансовой ситуации, принятие мер для восстановления платежеспособности), а также для выбора контрагентов (оценка платежеспособности и надежности контрагента) очень важно определить вероятность банкротства.

Актуальность данной работы обусловлена рядом причин. На сегодняшний день главной проблемой экономики РФ является кризис неплатежей. Помимо этого, большое значение, в условиях массовой неплатежеспособности российских хозяйствующих субъектов, занимают меры, направленные на предотвращение кризисных ситуаций, также мероприятия, предназначенные для восстановления платежеспособности организации и стабилизации ее финансового положения.

Главной целью выпускной квалификационной работы является изучить теоретические и методические вопросы касательно оценки вероятности банкротства по данным бухгалтерского баланса, а также разработать рекомендации, которые будут направлены на улучшение финансового состояния ООО «Автоколор.

В соответствии с поставленной целью в процессе исследования были поставлены и решены следующие вопросы:

• рассмотреть основы методик оценки вероятности банкротства;

• провести анализ финансового положения и диагностику банкротства предприятия ООО «Автоколор»;

• рассмотреть мероприятия по предотвращению финансовой несостоятельности (банкротства) предприятия.

Объект исследования - общество с ограниченной ответственностью «Автоколор».

Предмет исследования - методика оценки вероятности банкротства по данным бухгалтерского баланса.

Практическая значимость данной работы заключается в том, что она может быть использована для совершенствования тактик и стратегии □ предпринимателей, анализа эффективного получения прибыли.

Эта выпускная квалификационная работа включает в себя три главы. В этих трех главах будут рассмотрены теоретические основы финансовой несостоятельности организации, а также способы того, как ее можно предотвратить, анализ по оценке вероятности банкротства предприятия ООО «Автоколор» и мероприятия по предотвращению несостоятельности организации.

✅ Заключение

В соответствии с поставленной целью в процессе исследования были решены следующие вопросы:

• были рассмотрены основы методик оценки вероятности банкротства;

• был проведен анализ финансового положения и диагностику банкротства предприятия ООО «Автоколор»;

• были рассмотрены мероприятия по предотвращению финансовой несостоятельности (банкротства) предприятия.

В первой главе выпускной квалификационной работы внимание было уделено рассмотрению основных теоретических методик оценки вероятности банкротства предприятия.

Во второй главе была раскрыта общая характеристика деятельности ООО «Автоколор» и дана оценка вероятности банкротства организации.

В третьей главе были представлены рекомендации по улучшению финансового состояния предприятия ООО «Автоколор».

Во время анализа финансового состояния предприятия было выявлено, что в 2016 году чистый убыток составил 89 тыс. руб. и в 2017 году, убыток составил 566 тыс. руб. убыток связан с тем, что в 2016 и 2017 гг. расходы предприятия ООО «Автоколор» превышали доходы. Что же касается чистой прибыли за 2018 года, то ее значение в отчетном периоде положительное. В 2018 году предприятие ООО «Автоколор» получило чистую прибыль в размере 1348 тыс.руб. Значение себестоимости в 2016 году составило 15953 тыс.руб. в 2017 г. объем себестоимости уменьшился на 2675 тыс.руб. и составил 11229 тыс.руб. что же касается отчетного года, то в 2018 г. объем себестоимости продаж составил 22436 тыс.руб. это на 49,9 % больше, чем в 2017 г. и на 28,8 % больше, по сравнению с показателем 2016 года.

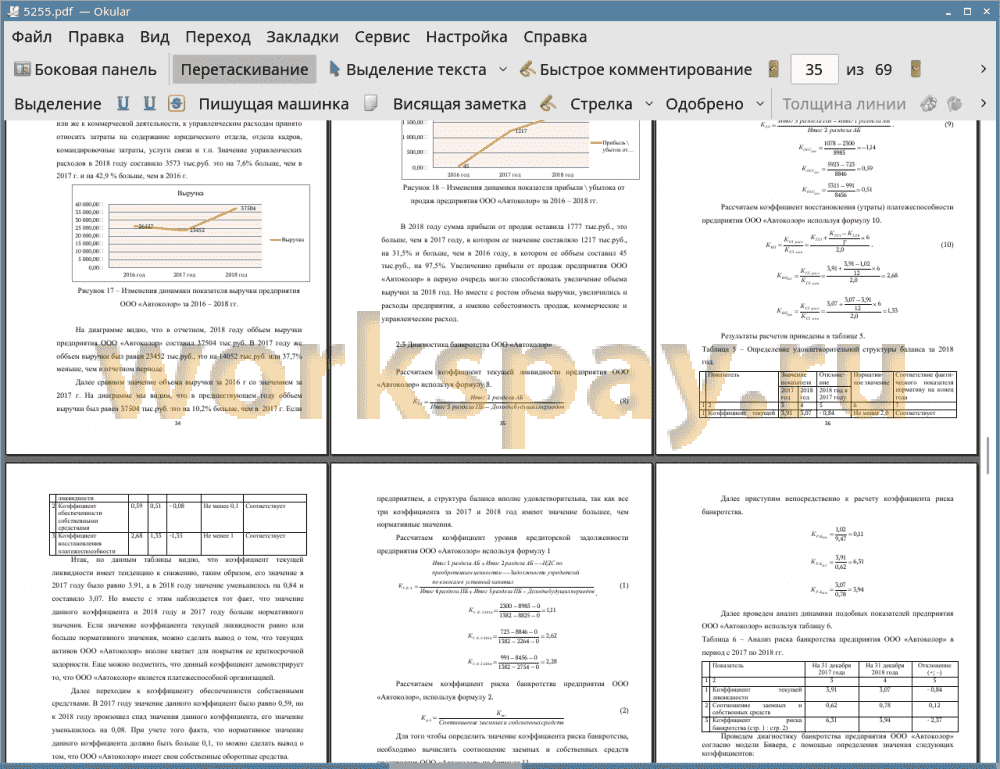

В отчетном, 2018 году объем выручки предприятия ООО «Автоколор» составил 37504 тыс.руб. В 2017 году же объем выручки был равен 23452 тыс.руб., это на 14052 тыс.руб. или 37,7% меньше, чем в отчетном периоде. На диаграмме мы видим, что в предшествующем году объем выручки был равен 37504 тыс.руб. это на 10,2% больше, чем в 2017 г. Если же сравнивать 2016 г. с 2018 г., то значение выручки в 2018 г. составило 26127 тыс.руб. это на 30,3 % или на 11377 тыс.ру. больше, чем в 2016 г. Увеличению объем выручки за 2018 год могло способствовать увеличение объема реализации продукции, то есть увеличение объема продаж.

Также в выпускной квалификационной работе были рассчитаны следящие коэффициенты. Коэффициент текущей ликвидности, и он имеет тенденцию к снижению, таким образом, его значение в 2017 году было равно 3.91, а в 2018 году значение уменьшилось на 0,84 и составило 3,07. Но вместе с этим наблюдается тот факт, что значение данного коэффициента и 2018 году и 2017 году больше нормативного значения. Если значение коэффициента текущей ликвидности равно или больше нормативного значения, можно сделать вывод о том, что текущих активов ООО «Автоколор» вполне хватает для покрытия ее краткосрочной задорности. Еще можно подметить, что данный коэффициент демонстрирует то, что ООО «Автоколор» является платежеспособной организацией.

Далее во время диагностики вероятности банкротства были рассмотрены коэффициент обеспеченности собственными средствами. В 2017 году значение данного коэффициент было равно 0,59, но к 2018 году произошел спад значения данного коэффициента, его значение уменьшилось на 0,08. При учете того факта, что нормативное значение данного коэффициента должно быть больше 0,1, то можно сделать вывод о том, что ООО «Автоколор» имеет свои собственные оборотные средства.

И наконец, коэффициент восстановления платежеспособности за 2018 году имеет значение 1,33 это меньше, чем за 2017 год на 1,35, его значение в 2017 году было равно 2.68. значение данного коэффициента и за 2017 год и за 2018 год больше нормативного значение. Вспомним то, что данный коэффициент используют для того, чтобы оценить перспективы восстановления нормативной структуры баланса, платежеспособности в течение шести месяцев.

Таким образом, исходя из выводов по анализу, можно подвести итог того, что ООО «Автоколор»является платежеспособным предприятием, а структура баланса вполне удовлетворительна, так как все три коэффициента за 2017 и 2018 год имеют значение большее, чем нормативные значения.

Далее в работе был проведена оценка вероятности банкротства с использованием модели Бивера, по итогам данного анализа были сделаны следующие выводы:

• коэффициент Бивера в 2018 году имеет значение равное 0,33. Вероятность риска банкротства при таком значение средняя.

• коэффициент текущей ликвидности ООО «Автоколор» в 2018 году имеет значение равное 3,07 (нормативном значение коэффициента равное не должно быть не менее 3,2) это означат то, что вероятности риска банкротства незначительная.

• так же было рассчитано значение коэффициента рентабельность активов предприятия. Итак, в 2018 значение этого коэффициента равно 0,14, это означает то, что вероятность риска банкротства при таком значение среднее. если предприятие ничего не предпримет, то получит статус банкрота в ближайшие пять лет своей деятельности.

• при расчете финансовый левериндж за 2018 год, было получено значение равное 0,44. Вероятность наступления риска банкротства средняя. Это может произойти в течение ближайших пяти лет.

• коэффициент покрытия активов собственными оборотными средствами в 2018 году имеет значение равное 0,67, это говорит о том, что вероятность риска банкрота для предприятия ООО «Автоколор» не значительна на данный момент времени.

Далее в ходе работы были проанализированы факторы, которые оказали и могут оказать влияние на улучшение финансового состояния предприятия ООО «Автоколор». Было вывялено то, что в первую очередь на эффективное функционирования деятельности ООО «Автоколор», а также устранение риска банкротства повлияет увеличение объема продаж автомобильной краски и эмали. Предприятие может наладить продажи со старинами ближнего зарубежья, в который автомобили ПАО АВТОВАЗ пользуются большой популярностью.

По результат исследования был сделан вывод, что на данный момент ООО «Автоколор имеет проблему, связанную с кризисом неплатежей, а так же малоэффективными управленческими решениями. Решить данную проблему можно с помощью увеличения объема продаж, расширения производства. Так например для того, чтобы за год получать выручку в размере 48504 тыс.руб. предприятию в среднем необходимо реализовать продукцию в месяц на сумму более, чем 4100 тыс.руб. что предприятие ООО «Автоколор» может в перспективы получить прибыль от продаж в размете 6277 тыс.руб. это больше чем фактическая прибыль от продаж предприятия на 4500 тыс.руб. Предприятие ООО «Автоколор» может в перспективы получить прибыль до налогообложения в размете 6378 тыс.руб. это больше чем фактическая прибыль от продаж предприятия на 4650 тыс.руб.

В третьей части работы была повторно проведена диагностика банкротства с использованием модели Бивера, но в основу этих коэффициентов были приняты плановые показатели. При всех данных значениях коэффициентов предприятие находится в безлопастной зоне и может без сомнения продолжать свою деятельность.

📕 Список литературы

🖼 Скриншоты