Тема: Финансовые методы предупреждения банкротства предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты финансовых методов предупреждения банкротства предприятия 7

1.1 Понятие, сущность и признаки банкротства предприятия 7

1.2 Процедуры банкротства предприятия 11

1.3 Финансовые методы предупреждения банкротства предприятия 14

2 Анализ банкротства ООО «Технологии промышленности» 21

2.1 Технико-экономическая характеристика ООО «Технологии промышленности» 21

2.2 Анализ финансового состояния ООО «Технологии промышленности» 26

2.3 Анализ банкротства ООО «Технологии промышленности» 32

3 Разработка мероприятий, направленных на финансовое оздоровление ООО «Технологии промышленности» 40

3.1 Мероприятия, направленные на финансовое оздоровление ООО «Технологии промышленности» 40

3.2 Оценка экономической эффективности разработанных мероприятий, направленных на финансовое оздоровление ООО «Технологии промышленности» 43

Заключение 48

Список используемой литературы 51

Приложение А Бухгалтерский баланс ООО «Технологии промышленности» за 2021 г 57

Приложение Б Отчет о финансовых результатах ООО «Технологии промышленности» за 2021 г 59

Приложение В Отчет о финансовых результатах ООО «Технологии промышленности» за 2020 г 60

📖 Введение

Каждое предприятие в процессе осуществления деятельности стремится повысить уровень платежеспособности и финансовой устойчивости с целью избежания банкротства. От эффективности разработки финансовых методов предупреждения банкротства зависит уровень дохода предприятия и его финансовое состояние.

Цель исследования - провести анализ банкротства предприятия для разработки мероприятий, направленных на финансовое оздоровление ООО «Технологии промышленности».

Задачи исследования:

• изучить теоретические аспекты финансовых методов предупреждения банкротства предприятия;

• провести анализ банкротства ООО «Технологии промышленности»;

• разработать методы предупреждения банкротства, направленные на финансовое оздоровление ООО «Технологии промышленности». Объект исследования - ООО «Технологии промышленности».

Предмет исследования - показатели бухгалтерской (финансовой) отчетности ООО «Технологии промышленности» за 2019-2021 гг.

Структура работы: введение, три раздела, заключение, список используемой литературы, приложения.

В первом разделе изучены теоретические аспекты финансовых методов предупреждения банкротства предприятия, в том числе понятие, сущность, признаки и процедура банкротства предприятия.

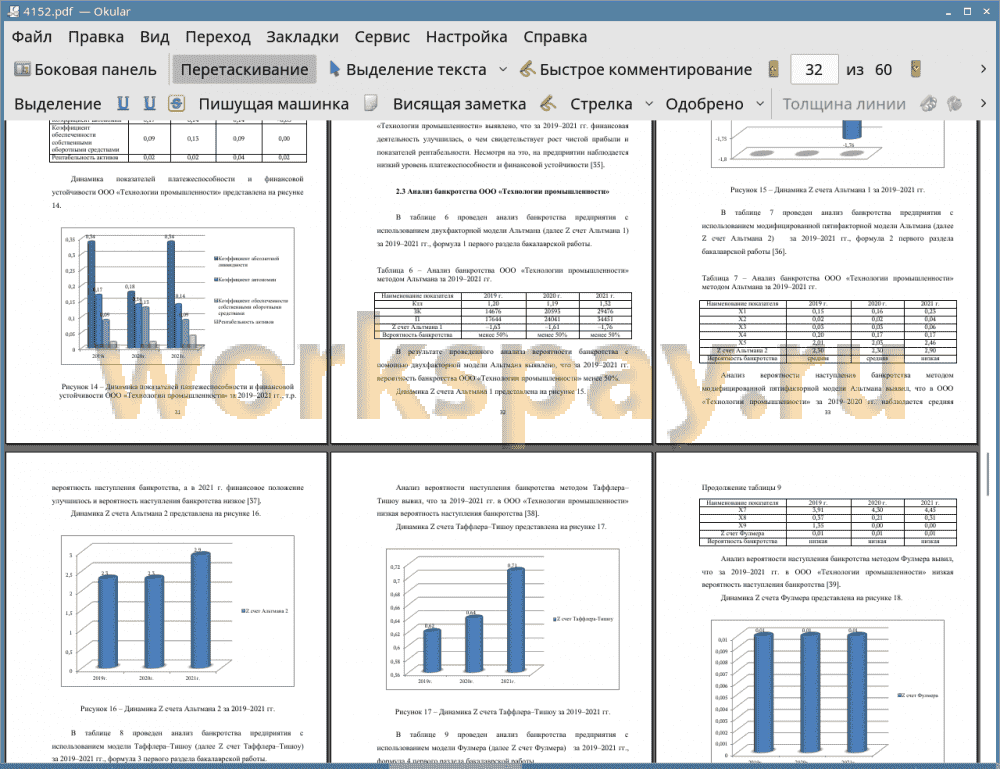

Во втором разделе проведен анализа банкротства ООО «Технологии промышленности» за 2019-2021 гг., в том технико-экономическая характеристика предприятия и анализ финансового состояния.

В третьем разделе разработаны мероприятия, направленные на финансовое оздоровление ООО «Технологии промышленности», проведена оценка их экономической эффективности.

При написании бакалаврской работы использовались различные методы исследования, такие как статистический, математический и сравнительный методы.

Нормативной базой исследования послужили периодические издания, публикуемые в поисковой системе Интернет, а также труды известных авторов в области исследования темы.

Практическая значимость бакалаврской работы заключается в том, что разработанные мероприятия могут быть применены в ООО «Технологии промышленности» с целью финансового оздоровления.

✅ Заключение

• банкротство представляет собой невозможность вовремя и в полном объеме погашать имеющиеся обязательства предприятия;

• банкротство предприятия классифицируется по временной позиции, инициатору и истинности, а также в зависимости от признаков, таких как документальные, косвенные и основные;

• «к процедурам банкротства предприятия относятся наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство и мировое соглашение» [5, с. 109];

• «с целью предупреждения банкротства предприятия используют финансовые методы расчета, включающие в себя следующие популярные модели банкротства: двухфакторная модель Альтмана, модифицированная пятифакторная модель Альтмана, модель Таффлера-Тишоу, модель Фумера, модель Спрингейта и модель Лиса» [5, с. 112];

• помимо расчета моделей банкротства финансовыми методами предупреждения банкротства предприятия является расчет коэффициентов платежеспособности, финансовой устойчивости и деловой активности предприятия.

Во втором разделе бакалаврской работы проведен анализ банкротства ООО «Технологии промышленности», в том числе технико-экономическая характеристика предприятия и анализ финансового состояния за 2019- 2021гг. На основании проведенного анализа сделаны следующие выводы:

• предприятие является микропредприятием, численность персонала за период исследования не менялась. За 2019-2021гг. увеличился баланс в большей степени за счет роста оборотных активов и краткосрочных обязательств;

• за 2019-2021гг. финансовая деятельность улучшилась, о чем свидетельствует рост чистой прибыли и показателей рентабельности. Несмотря на это, на предприятии наблюдается низкий уровень платежеспособности и финансовой устойчивости;

• за 2019-2021гг. наблюдается средняя вероятность наступления банкротства ООО «Технологии промышленности».

Мероприятиями по финансовому оздоровлению ООО «Технологии промышленности» являются контроль и управление кредиторской задолженности, снижение уровня затрат, оптимизация запасов и реструктуризация долгосрочных обязательств.

Согласно статистическим данным при применении автоматизированной системы управления и контроля на предприятии в первый год использования кредиторская задолженность уменьшается не менее чем на 30%.

На 2021г. доля залежавшихся запасов составила 23%, следовательно, ООО «Технологии промышленности» рекомендуется продать по скидке 23% от общего объема запасов.

Прогнозное значение баланса ООО «Технологии промышленности» за счет применения разработанных мероприятий уменьшится на 14,88%.

Оборотные активы предприятия сократятся на 15,9% за счет снижения уровня запасов на 23%. В результате доля запасов в общем объеме оборотных средств составит 63,3%, в объеме активов - 58,52%.

Капитал и резервы ООО «Технологии промышленности» за счет применения разработанных мероприятий возрастут на 43,9% за счет увеличения нераспределенной прибыли на 44%.

Долгосрочный займ в размере 5109 т.р. предприятия реструктуризируется в прогнозном периоде в краткосрочный займ.

Краткосрочные обязательства увеличатся на 24,8%, планируемое сокращение кредиторской задолженности составит 30%.

Коэффициент абсолютной ликвидности за счет применения разработанных мероприятий возрастет на 0,11, в ООО «Технологии промышленности» увеличится доля покрытия краткосрочных обязательств за счет ликвидных активов.

Коэффициент автономии за счет применения разработанных мероприятий возрастет на 0,1, в ООО «Технологии промышленности» возрастет уровень платежеспособности.

Коэффициент оборачиваемости собственных оборотных средств за счет применения разработанных мероприятий возрастет на 0,09, в ООО «Технологии промышленности» возрастет уровень финансовой устойчивости.

Рентабельность активов за счет применения разработанных мероприятий возрастет на 0,03.

Следовательно, мероприятиями по финансовому оздоровлению ООО «Технологии промышленности» являются контроль и управление кредиторской задолженности, снижение уровня затрат, оптимизация запасов и реструктуризация долгосрочных обязательств являются эффективными.

📕 Список литературы

🖼 Скриншоты