Тема: Налоговые риски и налоговая безопасность организаций (на примере ИП Кунисова Т.Ю.)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Теоретические аспекты налоговых рисков и налоговой безопасности организаций . 8

1.1 Налоговые риски и их влияние на экономическую безопасность организаций . 8

1.2 Понятие и сущность налоговой безопасности организаций .. 12

1.3 Принципы и методы оценки налоговых рисков .. 18

2 Анализ влияния налоговых рисков на налоговую безопасность ИП Кунисова Т.Ю. 25

2.1 Технико-экономическая характеристика ИП Кунисова Т.Ю.. 25

2.2. Анализ финансово-хозяйственной деятельности ИП Кунисова Т.Ю. 32

2.3 Анализ налоговой безопасности и налоговых рисков ИП Кунисова Т.Ю. 38

3 Совершенствование качества управления налоговыми рисками ИП Кунисова Т.Ю. 44

3.1 Разработка мероприятий по минимизации налоговых рисков.. 44

3.2 Экономическая эффективность предложенных мероприятий... 48

Заключение 52

Список используемой литературы 56

Приложения 60

📖 Введение

Целью данной выпускной квалификационной работы является проведение анализа налоговой безопасности и налоговых рисков организации ИП Кунисова Т.Ю. и разработка рекомендаций по совершенствованию качества управления налоговыми рисками.

В связи с поставленной целью в выпускной квалификационной работе решаются следующие задачи:

1. изучение теоретических аспектов налоговых рисков и налоговой безопасности организаций;

2. анализ влияния налоговых рисков на налоговую безопасность ИП Кунисова Т.Ю.;

3. совершенствование качества управления налоговыми рисками ИП Кунисова Т.Ю.

Предметом исследования являются налоговая безопасность и налоговые риски ИП Кунисова Т.Ю.

Объектом исследования является ИП Кунисова Т.Ю.

✅ Заключение

Налоговый риск - это вероятность возникновения для участников налоговых отношений неблагоприятных и нежелательных последствий. В настоящее время налоговые риски являются элементом современной экономической реальности.

Поскольку наличие налоговых рисков может привести к финансовым потерям организации, следовательно, они оказывают влияние не только на налоговую безопасность организации, но и на ее экономическую безопасность.

Экономическая безопасность предприятия - это состояние защищенности его имущественного комплекса, иных ресурсов и экономических интересов, а также осуществляемых им бизнес-процессов от угроз экономической безопасности, обеспечивающее достижение целей и задач развития в современных, динамично меняющихся условиях рыночной экономики [4].

Налоговая безопасность - это составная часть экономической безопасности предприятия. Она представляет собой состояние защищенности предприятия от внутренних и внешних угроз в результате реализации мероприятий различного назначения (налогового, экономического, правового).

К возникновению налоговый рисков организации могут привести следующие факторы:

- умышленное сокрытие или занижение налогооблагаемой базы;

- неверная трактовка или незнание действующего

законодательства;

- финансовая и правовая безграмотность сотрудников предприятия, отвечающих за налоговую безопасность организации;

- технические ошибки;

- двойственность фискальных норм и правил налогообложения;

- недобросовестные контрагенты.

Для налоговой безопасности организации необходимо осуществлять следующие мероприятия:

- оценка налоговой нагрузки;

- оценка налоговых рисков;

- налоговая оптимизация;

- налоговое планирование.

Основным критерием оценки налоговых рисков является показатель налоговой нагрузки. Существует множество методов расчета данного показателя. К наиболее распространенным относятся метод М.Н. Крейниной, метод Е.А. Кировой, методика М.И. Литвина, методика Министерства финансов РФ, а также существуют методы расчета налоговой нагрузки для специальных налоговых режимов.

Во втором разделе выпускной квалификационной работы рассмотрены технико-экономическая характеристика предприятия ИП Кунисова Т.Ю., рассчитана налоговая нагрузка и проведен анализ влияния налоговых рисков на налоговую безопасность данной организации.

Основным видом деятельности предприятия ИП Кунисова Т.Ю. является розничная торговля мужской, женской и детской одеждой в специализированных магазинах. Проанализировав основные показатели деятельности ИП Кунисова Т.Ю. можно сделать вывод, что в целом представленные данные свидетельствуют, что предприятие работает положительно. Рентабельность продаж находится на высоком уровне, выручка и прибыль увеличиваются с каждым годом. Это говорит о том, что руководство делает верные шаги по развитию организации.

Проведенный анализ имущественного состояния показал, что происходит неправильное распределение прибыли, вместо того, чтобы уменьшить сумму краткосрочных кредитов, денежные средства находятся в разделе нераспределенная прибыль, причем нераспределенная прибыль увеличивается вместе с краткосрочными обязательствами.

По результатам анализа налоговых рисков можно сделать следующие выводы. Основным моментом является низкий уровень заработной платы по сравнению со средним значением по Самарской области. Это может быть одной из причин для налоговой проверки.

Показатель рентабельности продаж ИП Кунисова Т.Ю. ниже среднеотраслевого значения, также как и показатель рентабельности активов.

Для отрасли данного вида показатель налоговой нагрузки на прибыль по данным ФНС России составляет 3,6% в 2018 году (ФНС публикует их на своём сайте не позднее 5 мая следующего года). Поскольку значения налоговой нагрузки ИП Кунисова Т.Ю. за 2016-2018 года выше среднеотраслевых по России, следовательно, финансово-хозяйственная деятельность ведётся с низким налоговым риском.

В бухгалтерской отчетности предприятия нет убытков, отраженных в нескольких налоговых периодах подряд. Суммы налоговых вычетов за отчетные периоды не превышают средних значений.

Таким образом можно сделать вывод о том, что налоговые риски предприятия находятся в допустимых значениях и финансово-хозяйственная деятельность ведется с низким налоговым риском, что говорит об эффективности политики в области налогообложения и эффективном управлении налоговыми рисками.

В третьем разделе выпускной квалификационной работы рассмотрены мероприятия по минимизации налоговых рисков. По результатам анализа налоговых рисков предприятия ИП Кунисова Т.Ю. было выявлено, что средняя заработная плата рабочих существенно ниже среднеотраслевого значения по Самарской области. Это может быть одной из причин для налоговой проверки.

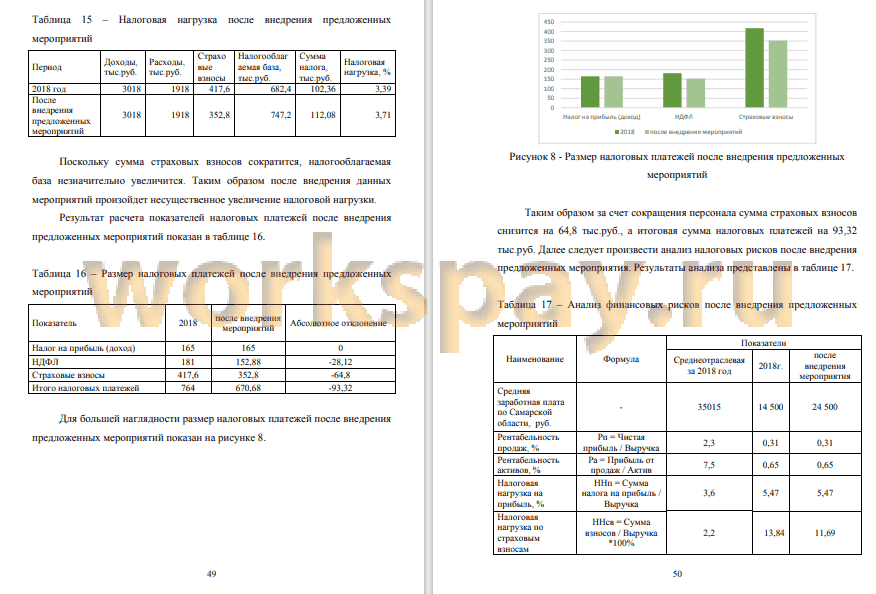

Таким образом в качестве рекомендаций для снижения налоговых рисков и повышения налоговой безопасности рассматриваемого предприятия предлагается сократить число работников предприятия, а оставшимся повысить заработную плату, а вместо содержания штатного бухгалтера предлагается использование аутсорсинга, либо внедрение программы 1С: Бухгалтерия 8.3. По результатам расчёта эффективности предложенных мероприятий были сделаны следующие выводы. Данные мероприятия позволят сократить сумму страховых взносов на 64800 рублей, а также снизить уровень налоговой нагрузки по страховым взносам, что безусловно является положительным моментом для предприятия ИП Кунисова Т.Ю. Несмотря на снижение данного показателя, его значение все еще остается выше среднеотраслевого, тем самым налоговый риск по данному критерию не возникает. Произойдет снижение риска налоговой проверки в связи с низким значением заработной платы сотрудников. Наиболее выгодным для предприятия ИП Кунисова Т.Ю. на данный момент является второе мероприятие, так как оно требует меньших затрат по сравнению с первым и соответственно имеет большую экономическую эффективность, которая составляет 55180 рублей.

📕 Список литературы

🖼 Скриншоты