Тема: Бухгалтерский баланс в оценке вероятности банкротства

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы бухгалтерского баланса в оценке вероятности банкротства организации 7

1.1 Понятие «банкротство», его причины, признаки и нормативно-правовое регулирование 7

1.2 Методы оценки вероятности банкротства (несостоятельности) 21

2 Анализ финансового состояния ООО «Премьера» на основании данных бухгалтерского баланса 31

2.1 Технико - экономическая характеристика ООО «Премьера» 31

2.2 Анализ финансового состояния ООО «Премьера» 37

3 Разработка рекомендации (мероприятий) по снижению вероятности банкротства предприятия 50

3.1 Оценка вероятности банкротства ООО «Премьера» 50

3.2 Разработка рекомендации (мероприятий) по снижению вероятности банкротства на предприятие ООО «Премьера» 52

Заключение 58

Список используемой литературы 62

Приложение А Организационная структура ООО «Премьера» 66

Приложение Б Бухгалтерский баланс ООО «Премьера» за 2020 г 67

Приложение В Отчет о финансовых результатах ООО «Премьера» за 2020 г 69

Приложение Г Отчет о финансовых результатах ООО «Премьера» за 2019 г 70

📖 Введение

В современной рыночной экономики была разработана система особых способов диагностики и анализа несостоятельности (банкротства) и разработана специальная методика по предотвращению банкротства.

Диагностикой является система финансового анализа, основанная на бухгалтерской (финансовой отчетности), которая направлена на изучение признаков кризисного состояния организации. Для того чтобы правильно оценить финансовое состояние организации (меры для восстановления платежеспособности, своевременности отвечать по своим обязательствам и оценки платежеспособности, надежности контрагентов), необходимо определить возможность банкротства.

Данная тема актуальна и это может быть обусловлено тем, что экономическая ситуация в России на сегодняшний день носит довольно - таки нестабильный характер, следствием этого является высокая вероятность банкротства многих организаций. Руководство организации может минимизировать и устранить признаки банкротства только в том случае, если будут известны угрозы для его финансового состояния.

Главной целью выпускной квалификационной работы является оценка вероятности банкротства предприятия по данным бухгалтерской (финансовой) отчетности (на основании бухгалтерского баланса), а также разработка рекомендаций по нормализации финансового состояния ООО «Премьера».

В соответствии с поставленной целью в процессе исследования были поставлены и решены следующие задачи:

• рассмотрены теоретические основы бухгалтерского баланса в оценке вероятности банкротства организации;

• рассмотрены способы, методы и оценка вероятности банкротства (несостоятельности);

• разработаны рекомендации (мероприятия) по снижению вероятности банкротства предприятия.

Объект исследования - общество с ограниченной ответственностью «Премьера».

Предметом исследования является оценка по данным бухгалтерского баланса вероятности банкротства организации.

Практическая значимость данной работы заключается в том, что организация ООО «Премьера» может использовать разработанные мероприятия для целей предотвращения банкротства в будущем.

При написании данной работы теоретическим и методологическим основанием стали: литература современных ученных, приказы, инструкции, письма Правительства РФ, первичная и учетная информация предприятия, информация по отчетности и рекомендации по теме исследования.

Выпускная квалификационная работа включает в себя: введение, три основных раздела, заключение, список литературы и приложения. В первом разделе раскрываются теоретические основы оценки вероятности банкротства с помощью бухгалтерской (финансовой) отчетности, во второй части проводится оценка вероятности банкротства ООО «Премьера» посредством анализа данных бухгалтерского баланса, а в третьей части предлагаются разработанные мероприятия, направленные на снижение вероятности банкротства ООО «Премьера».

✅ Заключение

В соответствии с поставленной целью были решены следующие задачи:

• рассмотрены теоретические основы бухгалтерского баланса в оценке вероятности банкротства организации;

• методы оценки вероятности банкротства (несостоятельности);

• разработаны рекомендации (мероприятия) по снижению вероятности банкротства предприятия.

В первом разделе выпускной квалификационной работы было уделено внимание теоретическим основам бухгалтерского баланса в оценке вероятности банкротства организации.

Во втором разделе была раскрыта общая характеристика исследуемого объекта и проведен анализ финансового состояния ООО «Премьера».

На основании расчетов можно сделать вывод, что за анализируемый период, а именно с 2018 по 2020 года, активы организации увеличились за счет роста оборотных активов. С 2018 - 2020 год оборотные активы возросли с 260332 до 600372 тысяч рублей или 230,62%. При этом внеоборотные активы незначительно, но тоже увеличились на 1030 тысяч рублей. В общей сумме активы возросли на 214,85% или 341070 тысяч рублей.

Большое влияние на рост оборотных активов оказало увеличение налога на добавленную стоимость по приобретенным материалам на 813,27%. Так же увеличились запасы на 220182 тысяч рублей, денежные средства на 23025 тысяч рублей, финансовые вложения на 17146 тысяч рублей, все это является позитивным фактором для организации.

На конец анализируемого периода доля внеоборотных активов составляет 6%, а доля оборотных 94%.

Основную долю на конец анализируемого периода в структуре внеоборотных активов занимают основные средства 99% и только 1% нематериальные активы.

На основании проведенных расчетов, основную долю среди оборотных активов предприятия занимают запасы 52%, а также дебиторская задолженность 32%. На долю ликвидных активов, а именно денежных средств, приходится всего 7%.

Анализ динамики источников финансирования деятельности организации позволяет сделать вывод о том, что уставный капитал за последние три года не изменялся, так же как и добавочный капитал. В разделе «Капитал и резервы» произошло только увеличение нераспределенной прибыли на 35206 тысяч рублей или 133,61%.

Долгосрочные обязательства постепенно растут за счет увеличения заемных средств с 51700 до 66500 тысяч рублей. Происходит большой рост кредиторской задолженности на 313,74%, что является негативным фактором и говорит об ухудшении финансового состояния организации.

На основании выше проведенных расчетов, наибольшую долю в структуре пассивов составляют краткосрочные обязательства, на них приходится 68 % капитала организации. Доля собственного капитала составляет 22%, доля долгосрочных обязательств 10 %.

Важно заметить, что доля краткосрочных обязательств высока, данный факт является негативным и может повлиять на ликвидность организации.

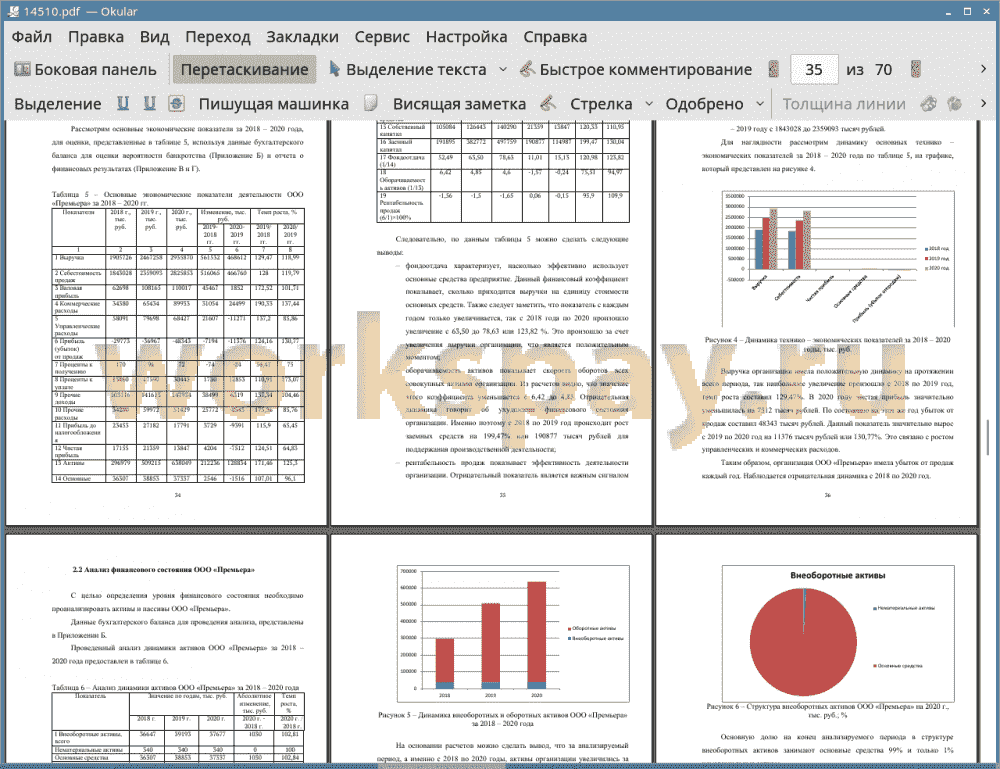

На протяжении с 2018 по 2020 год, выручка организации имела положительную динамику и увеличилась с 1905726 до 2935870 тысяч рублей или темп роста составил 154,06%. В связи с этим валовая прибыль тоже увеличилась на 175,47%. По состоянию на 2020 год убыток от продаж составил 48343 тысяч рублей. Данный показатель значительно вырос на 162,37%, это связано с ростом управленческих расходов 117,79% и коммерческих расходов на 261,59%. Так же уменьшилась чистая прибыль организации на 3308 тысяч рублей, что негативно повлияло на ее рентабельность.

Условие абсолютной ликвидности бухгалтерского баланса не соблюдается ни в одном году. У организации недостаточно высоколиквидных активов для покрытия наиболее срочных обязательств. Но при этом достаточно быстрореализуемых активов, а именно дебиторская задолженность, для покрытия среднесрочных обязательств.

На основании проведенного анализа платежеспособности общества с ограниченной ответственностью «Премьера» можно заметить увеличение практически всех показателей. Наибольший рост собственных оборотных средств произошел в 2019 году, увеличение на 26653 тысяч рублей. Увеличение данного коэффициента является положительным фактором и говорит о достаточности финансовых ресурсов для финансирования внеоборотных активов организации.

Коэффициент обеспеченности собственными оборотными средствами с 2018 по 2019 уменьшился на 15%. Но показатели на протяжении трех лет выше нормы и это значит, что организация обладает достаточным количеством собственных средств, для финансирования своей деятельности.

Коэффициент маневренности собственных оборотных средств в 2019 году увеличился по сравнению с 2018 на 11% и не значительно снизился на 2% в 2020 году.

Доля оборотных средств в активах на 2020 год составляет 94%, что не очень хорошо в структуре общей валюте баланса.

Наибольший рост доли запасов произошел в 2020 году и достиг 52%, с каждым годом происходит только увеличение.

Запасы полностью покрываются собственными оборотными средствами, так как доля собственных средств, в покрытии запасов соответствует нормативному значению, но к 2020 году идет снижение данного коэффициента и руководству организации стоит задуматься о привлечении дополнительных заемных средств.

Таким образом, проведенный анализ в отношении ООО «Премьера» показал, что организация достаточно финансово устойчива, но недостаточно платежеспособна.

В третьем разделе проведена оценка вероятности банкротства и разработаны рекомендации по снижению вероятности банкротства.

При анализе вероятности банкротства были выбраны следующие модели: пятифакторная модель Альтмана, двухфакторная модель Альтмана, модель Р. Лиса и модель Кадыкова - Сайфуллина.

Результаты оценки, полученные каждой из представленных моделей, дополняют друг друга и на основании выводов возможность к банкротству ООО «Премьера» имеет минимальную.

Несмотря на то, что в результате оценки вероятность оценивается, как низкая, недостаточная платежеспособность организации может стать одной из причин наступления несостоятельности в будущем.

В связи с этим были разработаны рекомендации по снижению вероятности банкротства.

Для увеличения денежных средств ООО «Премьера» в дальнейшем будущем необходимо реализовать следующие рекомендации:

• пересмотреть и улучшить эффективность ценовой политики, для повышения чистой прибыли организации;

• продать не задействованное в производстве или изношенное оборудование.

С целью восстановления платежеспособности ООО «Премьера» следует снизить уровень дебиторской задолженности за счет будущих поступлений, а также сократить краткосрочные обязательства.

📕 Список литературы

🖼 Скриншоты