Тема: Бухгалтерский учет и аудит ценных бумаг на примере АК «Связьбанк»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1. Теоретические основы бухгалтерского учета и налогообложение операций с ценными бумагами коммерческих банков 12

1.1. Понятие, сущность и виды ценных бумаг 12

1.2. Нормативное регулирование бухгалтерского учета ценных бумаг 14

1.3. Налоговые последствия от операций с ценными бумагами 24

2. Бухгалтерский и налоговый учет операций с ценными бумагами на примере АК «Связьбанк» 26

2.1 Технико-экономическая характеристика АК «Связьбанк» 26

2.2 Бухгалтерский учет операций с ценными бумагами АК «Связьбанк» 32

2.3 Налоговый учет по операциям с ценными бумагами в АК «Связьбанк» 50

З. Проведение банковского аудита в АК «Связьбанк» 55

3.1 Проведение внешнего аудита в АК «Связьбанк» 55

3.2 Проведение внутреннего аудита в АК «Связьбанк» 56

Заключение 61

Список использованных источников 64

Приложения 65

📖 Введение

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, настоящим Федеральным законом, Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативными актами Банка России. [9]

Требования, к ведению бухгалтерского учета кредитной организации, едино, как и для всех экономических субъектов, расположенных на территории Российской Федерации и регламентируется Федеральным законов о бухгалтерском учете от 6.12.2011 N 402-ФЗ.

Основными задачами бухгалтерского учета являются [8]:

• формирование детальной, достоверной и содержательной информации о деятельности кредитной организации и ее имущественном положении, необходимой пользователям бухгалтерской (финансовой) отчетности;

• ведение подробного, полного и достоверного бухгалтерского учета всех банковских операций, наличия и движения требований и обязательств, использования кредитной организацией материальных и финансовых ресурсов;

• выявление внутрихозяйственных резервов для обеспечения финансовой устойчивости кредитной организации, предотвращения отрицательных результатов ее деятельности;

• использование бухгалтерского учета для принятия управленческих решений.

Бухгалтерский учет совершаемых операций, кредитные организации ведут в валюте Российской Федерации. Операции совершаются и отражаются в бухгалтерском учете на основании первичных учетных документов, оформленных.

Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем кредитной организации [8].

Кредитная организация разрабатывает и утверждает учетную политику в соответствии с «Правилами ведения бухгалтерского учета кредитных организациях расположенных на территории Российской Федерации» и иными нормативными актами Банка России.

За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской (финансовой) отчетности ответственность несет главный бухгалтер кредитной организации[8].

К обязательному утверждению руководителем кредитной организации, так же подлежат:

• рабочий план счетов бухгалтерского учета, основанный на Плане счетов бухгалтерского учета в кредитных организациях;

• формы первичных учетных документов, применяемых для оформления операций; формы регистров бухгалтерского учета;

• порядок урегулирования взаимной задолженности и учета внутрибанковских требований и обязательств между филиалами или головным офисом кредитной организации;

• порядок проведения отдельных учетных операций, не противоречащих законодательству Российской Федерации, а также нормативным актам Банка России;

• порядок и методы оценки активов и обязательств;

• способы ведения бухгалтерского учета основных средств, нематериальных активов, недвижимости (временно неиспользуемой в основной деятельности), долгосрочных активов (предназначенных для продажи), запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено;

• порядок проведения инвентаризации активов и обязательств;

• правила документооборота и технология обработки учетной информации, включая филиалы (структурные подразделения);

• порядок контроля за совершаемыми внутрибанковскими операциями;

• другие решения, необходимые для организации бухгалтерского учета.

Бухгалтерский учет ведется кредитной организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Кредитная организация ведет бухгалтерский учет имущества, банковских и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета в кредитной организации.

Данные синтетического учета должны соответствовать оборотам и остаткам по счетам аналитического учета.

Основными принципами бухгалтерского учета в кредитных организациях является:

1. Непрерывность деятельности.

Этот принцип предполагает, что кредитная организация будет непрерывно осуществлять свою деятельность в будущем и у нее отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях.

2. Отражение доходов и расходов по методу "начисления".

Этот принцип означает, что финансовые результаты операций (доходы и расходы) отражаются в бухгалтерском учете по факту их совершения, а не по факту получения или уплаты денежных средств (их эквивалентов).

Доходы и расходы отражаются в бухгалтерском учете в том периоде, к которому они относятся.

3. Постоянство правил бухгалтерского учета.

Кредитная организация должна постоянно руководствоваться одними и теми же правилами бухгалтерского учета, за исключением случаев существенных перемен в своей деятельности или изменения законодательства Российской Федерации, которые касаются деятельности кредитной организации. В противном случае должна быть обеспечена сопоставимость данных за отчетный и предшествующий ему период.

4. Осторожность.

Активы и пассивы, доходы и расходы должны быть оценены и отражены в учете разумно, с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению кредитной организации риски на следующие периоды.

5. Своевременность отражения операций.

Операции отражаются в бухгалтерском учете в день их совершения (поступления документов), если иное не предусмотрено нормативными актами Банка России.

6. Раздельное отражение активов и пассивов.

В соответствии с этим принципом счета активов и пассивов оцениваются раздельно и отражаются в развернутом виде.

7. Открытость.

Отчеты должны достоверно отражать операции кредитной организации, быть понятными информированному пользователю и лишенными двусмысленности в отражении позиции кредитной организации.

Объектами бухгалтерского учета кредитных организаций: активы; обязательства; источники финансирования его деятельности; доходы; расходы; факты хозяйственной жизни.

Бухгалтерский учет в коммерческих банках осложнен и интересен тем, что имеет свои особенности в том, что в нем одновременно ведется бухгалтерский учет активов и обязательств самого коммерческого банка как хозяйствующего субъекта и учет операций обязательств по счетам клиентов банка.

В Плане счетов бухгалтерского учета в кредитных организациях балансовые счета второго порядка определены, как только активные или как только пассивные либо без признака счета. Плана счетов бухгалтерского учета в кредитных организациях, имеет свои особенности учета по отдельным счетам первого и второго порядка. (Приложение 1)

На лицевом счете не допускается образованию сальдо (остаток), противоположного признаку счета.

Закрепление счетов, между работниками кредитной организации, производится главным бухгалтером. Структура кредитной организации, можно рассмотреть на примере АК «Связьбанк». (Приложение 2)

Статья 15 «Кодекса РФ об административных правонарушениях» гласит, что за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, - влечет наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей. При повторном совершения административного правонарушения, предусмотренного, - влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей или дисквалификацию на срок от одного года до двух лет.

Объектом работы является АК «Связьбанк».

Предметом бакалаврской работы является бухгалтерский учет ценных бумаг, налоговый учет и аудит АК «Связьбанк».

Целью работы является: рассмотрение теоретических и практических аспектов методики проведения бухгалтерского учета, аудита и налогового учета с операциями ценных бумагам АК «Связьбанк».

В соответствии с данной целью поставлены следующие задачи:

• раскрыть теоретические аспекты понятия ценных бумаг;

• раскрыть теоретические аспекты бухгалтерского учета: понятие, сущность и общие требования к бухгалтерскому учету;

• раскрыть теоретические аспекты системы налогообложения;

• раскрыть теоретические аспекты аудита;

• изучить методику бухгалтерского учета и аудита АК «Связьбанк»;

• изучить методику налогообложение АК «Связьбанк».

В настоящей работе рассмотрены вопросы ведения бухгалтерского учета по операциям с ценными бумагами АК «Связьбанк», формирования и использования финансовых активов. Приводятся многочисленные примеры, позволяющие понять порядок и особенности учета операций с ценными бумагами, формирование финансового результата, а также налоговые последствия.

В первой главе рассмотрены теоретические основы бухгалтерского учета и налогообложение операций с ценными бумагами коммерческих банков. Во второй главе рассмотрен порядок бухгалтерского и налогового учет операций с ценными бумагами на примере АК «Связьбанк». Третья глава раскрывает информацию о проведение банковского аудита в АК «Связьбанк».

✅ Заключение

АК «Связьбанк» предоставляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

АК «Связьбанк» публикует информацию, относящуюся к эмитируемым им ценным бумагам, в объеме, в сроки и в порядке, определенные действующим законодательством и соответствующими указаниями Центрального Банка.

Итоги деятельности АК «Связьбанк» отражаются в ежемесячных, квартальных и годовых бухгалтерских балансах, в отчете о прибылях и убытках, а также в годовом отчете, представляемых в Центральный Банк в установленные им сроки.

Годовой отчет, бухгалтерский баланс, отчет о прибылях и убытках АК «Связьбанк» после подтверждения ревизионной комиссией и аудиторским заключением достоверности указанных в них сведений, утверждаются Общим собранием акционеров и подлежат публикации в печати.

АК «Связьбанк» самостоятельно формирует торговый и инвестиционный портфель ценных бумаг.

Ценные бумаги, учитываются АК «Связьбанком» по рыночной стоимости. Переоценка таких ценных бумаг производится не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. При совершении операций с ценными бумагами отдельных выпусков переоценке подлежат все ценные бумаги этих выпусков. Резерв на возможные потери при этом не создается.

Ценные бумаги инвестиционного портфеля отражаются в учете только по цене приобретения. По таким ценным бумагам резервы на возможные потери не формируются.

В зависимости от целей приобретения ценные бумаги зачисляются в следующие портфели:

• ценные бумаги, оцениваемые по справедливой стоимости через прибыль и убыток;

• ценные бумаги, удерживаемые до погашения;

• ценные бумаги, имеющиеся в наличии для продажи;

• ценные бумаги, не погашенные в срок.

Более 20 лет АК «Связьбанк» предлагает своим клиентам высокий уровень сервиса и широкий спектр финансовых услуг, по праву заслужив репутацию универсальной кредитной организации и надежного партнера, как для корпоративных клиентов, так и для частных лиц. Меняются условия работы, появляются новые возможности, АК «Связьбанк» растет и обновляется, но остается верен основным принципам работы. Оперативность, качество, индивидуальный подход, установление долгосрочных взаимовыгодных контактов - вот основа его успешного развития.

Основной задачей АК «Связьбанка» является удовлетворение потребностей юридических и физических лиц в качественных банковских услугах. В своей деятельности АК «Связьбанк» ориентирован на своих клиентов. Клиентами АК «Связьбанка» являются реальные производители товаров и услуг.

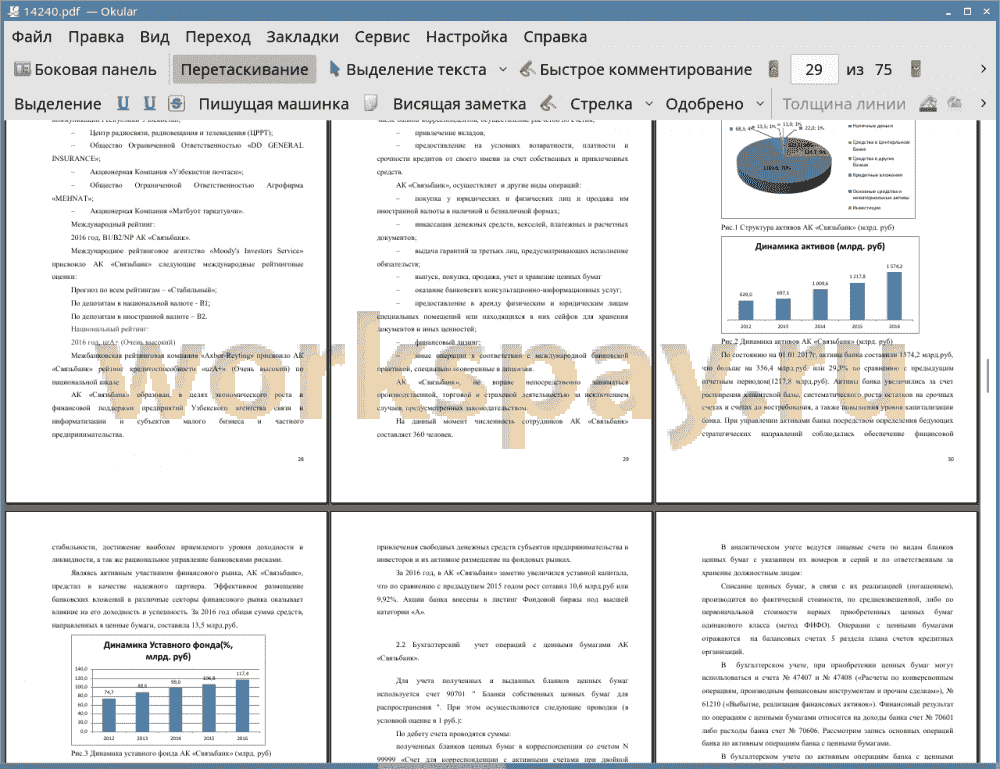

В последние годы АК «Связьбанк» демонстрирует значительное укрепление своих позиций на финансовом рынке республики, а также активно внедряет современные технологии, позволяющие упростить и ускорить привычные всем операции.

АК «Связьбанк», провел международную рейтинговую оценку:

Международное рейтинговое агентство «Moody's Investors Service» присвоило АК «Связьбанк» следующие международные рейтинговые оценки:

Прогноз по всем рейтингам - «Стабильный»;

По депозитам в национальной валюте - B1;

По депозитам в иностранной валюте - B2;

Международный рейтинг: 2016 год, B1/B2/NP АК «Связьбанк».

📕 Список литературы

🖼 Скриншоты