Помощь студентам в учебе

Повышение стоимости публичной компании (на примере ПАО «Аэрофлот»)

|

Аннотация 2

Введение 4

1 Основные концепции оценки стоимости публичной компании 7

1.1 Понятие и сущность стоимости компании 7

1.2 Методические подходы к определению рыночной стоимости предприятия 16

1.3 Источники информации для оценки стоимости бизнеса (предприятия) 25

2 Оценка стоимости ПАО «Аэрофлот» 30

2.1 Организационно-экономическая характеристика авиакомпании 30

2.2 Динамика изменения показателей финансово -хозяйственной деятельности 51

2.3 Оценка стоимости авиакомпании в рамках доходного подхода методом дисконтирования денежных потоков 57

3 Рекомендации по увеличению стоимости ПАО «Аэрофлот» 65

3.1 Мероприятия по увеличению стоимости авиакомпании 65

3.2 Расчет стоимости авиакомпании после реализации предложенных мероприятий 68

Заключение 70

Список использованной литературы 74

Приложения 77

Введение 4

1 Основные концепции оценки стоимости публичной компании 7

1.1 Понятие и сущность стоимости компании 7

1.2 Методические подходы к определению рыночной стоимости предприятия 16

1.3 Источники информации для оценки стоимости бизнеса (предприятия) 25

2 Оценка стоимости ПАО «Аэрофлот» 30

2.1 Организационно-экономическая характеристика авиакомпании 30

2.2 Динамика изменения показателей финансово -хозяйственной деятельности 51

2.3 Оценка стоимости авиакомпании в рамках доходного подхода методом дисконтирования денежных потоков 57

3 Рекомендации по увеличению стоимости ПАО «Аэрофлот» 65

3.1 Мероприятия по увеличению стоимости авиакомпании 65

3.2 Расчет стоимости авиакомпании после реализации предложенных мероприятий 68

Заключение 70

Список использованной литературы 74

Приложения 77

Для гражданской авиации 2015 год был наполнен рядом сложных и неоднозначных событий.

К числу таких событий следует отнести общую тенденцию к снижению объема перевозок в 2015 году, рост курса иностранных валют по отношению к рублю, рост процентных ставок. Все эти события привели к уходу с рынка и банкротству одного из крупнейших авиаперевозчиков - компанию «Трансаэро».

Несмотря на указанные выше негативные факторы у российского рынка авиаперевозок есть фундаментальные структурные предпосылки для долгосрочного роста, прежде всего из-за сохраняющегося низкого уровня использования россиянами авиатранспорта в сравнении с жителями других стран, в частности с жителями континентальной Европы. Среднее количество авиапассажиров на душу населения в России составляет 0,8, что означает значительный потенциал роста, учитывая размеры страны. Кроме того, дополнительный источник роста связан с перераспределением потоков между железной дорогой и гражданской авиацией, которое наблюдается в течение последних лет. В результате этого доля пассажиров, пользующихся услугами авиакомпаний, выросла с 30,0 до 44,7 % в общем количестве пассажиров и будет расти в дальнейшем.

Для мировой авиационной отрасли 2015 год стал достаточно успешным: рост пассажирооборота в мире составил 6,7 %. Объем пассажирских перевозок на регулярных рейсах вырос на 6,5 %, до 3,5 млрд пассажиров. Занятость пассажирских кресел по мировой отрасли составила 80,6 %, что на 0,7 п. п. превышает результат 2014 года.

Положительная динамика обусловлена увеличением провозных мощностей на 3,8 %, снижением доходных ставок за счет развития сегмента низкобюджетных перевозок и снижением стоимости авиатоплива. Доходы отрасли, по данным IATA, составили 710 млрд долл. США, на 6,3 % меньше, чем в 2014 году. Традиционно наибольшую долю в структуре доходов составили доходы от пассажирских перевозок - 74 %.

Снижение доходов обусловлено сокращением расходов на авиатопливо, что позволило авиаперевозчикам снизить доходные ставки без ущерба для прибыли. Чистая прибыль отрасли за 2015 год составила около 33 млрд долл. США, что является наиболее высоким показателем в отрасли за последние десять лет.

Учитывая динамику мирового рынка авиаперевозок, а также положительные факторы, которые в дальнейшем окажут положительное влияние на деятельность российских авиакомпаний, в том числе на деятельность ПАО «Аэрофлот» у большинства российских авиакомпаний есть значительный потенциал роста их стоимости.

Актуальность темы бакалаврской работы определена тем, что для руководства и большинства собственников авиакомпаний является актуальным оценка стоимости этих организаций и разработка мероприятий по повышению их стоимости в условиях будущего роста рынка авиаперевозок.

Проведение объективной оценки стоимости авиакомпаний связано еще с тем, что объективная оценка стоимости необходима при проведении различных мероприятий, например при привлечении инвестиций, выкупе акций у акционеров, получении кредитов и т. д.

Целью проводимого исследования является определение направлений увеличения стоимости крупнейшего авиаперевозчика России - ПАО «Аэрофлот».

В качестве объекта исследования данной работы был выбран крупнейший российский авиаперевозчик ПАО «Аэрофлот».

Предметом исследования выступили методические подходы к оценке стоимости ПАО «Аэрофлот».

При достижении данной цели необходимо решить следующие задачи:

1. Провести изучение теоретических основ оценки деятельности публичных компаний.

2. Проанализировать динамику финансово-хозяйственной деятельности ПАО «Аэрофлот».

3. Определение направлений повышения стоимости ПАО «Аэрофлот».

Практическая значимость работы заключается в том что, предложенные рекомендации могут быть использованы в целях повышения стоимости российских авиаперевозчиков.

Теоретическую базу при подготовке бакалаврской работы составили законодательные и нормативные акты, регулирующие деятельность авиакомпаний в Российской Федерации, фундаментальные монографические работы, диссертационные исследования, экономическая периодика, внутренние положения и правила, разработанные в кредитных организациях.

К числу таких событий следует отнести общую тенденцию к снижению объема перевозок в 2015 году, рост курса иностранных валют по отношению к рублю, рост процентных ставок. Все эти события привели к уходу с рынка и банкротству одного из крупнейших авиаперевозчиков - компанию «Трансаэро».

Несмотря на указанные выше негативные факторы у российского рынка авиаперевозок есть фундаментальные структурные предпосылки для долгосрочного роста, прежде всего из-за сохраняющегося низкого уровня использования россиянами авиатранспорта в сравнении с жителями других стран, в частности с жителями континентальной Европы. Среднее количество авиапассажиров на душу населения в России составляет 0,8, что означает значительный потенциал роста, учитывая размеры страны. Кроме того, дополнительный источник роста связан с перераспределением потоков между железной дорогой и гражданской авиацией, которое наблюдается в течение последних лет. В результате этого доля пассажиров, пользующихся услугами авиакомпаний, выросла с 30,0 до 44,7 % в общем количестве пассажиров и будет расти в дальнейшем.

Для мировой авиационной отрасли 2015 год стал достаточно успешным: рост пассажирооборота в мире составил 6,7 %. Объем пассажирских перевозок на регулярных рейсах вырос на 6,5 %, до 3,5 млрд пассажиров. Занятость пассажирских кресел по мировой отрасли составила 80,6 %, что на 0,7 п. п. превышает результат 2014 года.

Положительная динамика обусловлена увеличением провозных мощностей на 3,8 %, снижением доходных ставок за счет развития сегмента низкобюджетных перевозок и снижением стоимости авиатоплива. Доходы отрасли, по данным IATA, составили 710 млрд долл. США, на 6,3 % меньше, чем в 2014 году. Традиционно наибольшую долю в структуре доходов составили доходы от пассажирских перевозок - 74 %.

Снижение доходов обусловлено сокращением расходов на авиатопливо, что позволило авиаперевозчикам снизить доходные ставки без ущерба для прибыли. Чистая прибыль отрасли за 2015 год составила около 33 млрд долл. США, что является наиболее высоким показателем в отрасли за последние десять лет.

Учитывая динамику мирового рынка авиаперевозок, а также положительные факторы, которые в дальнейшем окажут положительное влияние на деятельность российских авиакомпаний, в том числе на деятельность ПАО «Аэрофлот» у большинства российских авиакомпаний есть значительный потенциал роста их стоимости.

Актуальность темы бакалаврской работы определена тем, что для руководства и большинства собственников авиакомпаний является актуальным оценка стоимости этих организаций и разработка мероприятий по повышению их стоимости в условиях будущего роста рынка авиаперевозок.

Проведение объективной оценки стоимости авиакомпаний связано еще с тем, что объективная оценка стоимости необходима при проведении различных мероприятий, например при привлечении инвестиций, выкупе акций у акционеров, получении кредитов и т. д.

Целью проводимого исследования является определение направлений увеличения стоимости крупнейшего авиаперевозчика России - ПАО «Аэрофлот».

В качестве объекта исследования данной работы был выбран крупнейший российский авиаперевозчик ПАО «Аэрофлот».

Предметом исследования выступили методические подходы к оценке стоимости ПАО «Аэрофлот».

При достижении данной цели необходимо решить следующие задачи:

1. Провести изучение теоретических основ оценки деятельности публичных компаний.

2. Проанализировать динамику финансово-хозяйственной деятельности ПАО «Аэрофлот».

3. Определение направлений повышения стоимости ПАО «Аэрофлот».

Практическая значимость работы заключается в том что, предложенные рекомендации могут быть использованы в целях повышения стоимости российских авиаперевозчиков.

Теоретическую базу при подготовке бакалаврской работы составили законодательные и нормативные акты, регулирующие деятельность авиакомпаний в Российской Федерации, фундаментальные монографические работы, диссертационные исследования, экономическая периодика, внутренние положения и правила, разработанные в кредитных организациях.

Оценка бизнеса является необходимой процедурой при реорганизации, акционировании предприятий, для целей ипотечного кредитования, для работы на фондовом рынке.

К процессу оценки привлекаются экономисты, бухгалтеры, строители, проектировщики. Услуга экспертов начинается с правовой экспертизы. Далее эксперт выполняет финансовый анализ, корректировку баланса, разрабатывает проекты реконструкции и реструктуризации. На заключительном этапе работы оценщик обобщает работу привлеченных специалистов, дает рекомендации по направлениям эффективной работы предприятия.

Объект оценки - это любое имущество в комплексе прав на него.

Субъектом собственности выступают экономически обособленные юридические или физические лица, которые обладают конкретным объектом собственности. Реализуя экономические интересы, субъекты вступают в экономические отношения.

Стоимость предприятия (бизнеса) - это составляющая субъективной характеристики. Определением стоимости предприятия (бизнеса) занимаются такие специалисты как оценщики. Они располагают всем необходимым инструментарием для определения стоимости и вынесения оценки стоимости предприятия или бизнесу в целом.

В практике оценки стоимости компании выделяют три метода (подхода) к оценке стоимости предприятия: доходный; затратный; сравнительный (рыночный).

Метод дисконтированных денежных потоков является наиболее теоретически обоснованным методом оценки рыночной стоимости действующего предприятия.

Данный метод применяется в 85-90% случаев в экономически развитых странах при оценке средних и крупных предприятий. Метод дисконтирования денежных потоков является единственным из известных методов оценки, основанных на прогнозах развития рынка, что наиболее полно отвечает интересам потенциальных инвесторов.

Информацию, используемую для оценки бизнеса, можно разделить на две категории: внешнюю информацию и внутреннюю информацию: внешнюю информацию; внутреннюю информацию.

Эффективным источником информации является анкетирование владельцев, администрации, аудиторов, кредиторов, конкурентов оцениваемого предприятия, представителей отраслей и местных администраций.

По итогам анализа деятельности ПАО «Аэрофлот» было выявлено, что компания представляет собой авиационный холдинг, который является крупнейшим авиаперевозчиком России и занимает лидирующие позиции на европейском рынке.

Итоги 2016 года следующие, доля авиакомпании на российском рынке составляет более 40 процентов от общих объемов российского рынка по показателю пассажиропоток. Как свидетельствуют данные годового отчета услугами основной и дочерних компаний воспользовались более сорока трех млн. человек из них на долю ПАО «Аэрофлот» пришлось около двадцати девяти миллионов пассажиров.

ПАО «Аэрофлот» принадлежат такие бренды, как «Победа», «Аврора», «Россия» и конечно «Аэрофлот». Наличие мультибрендовой стратегии дает возможность компаниям, входящим в группу ПАО «Аэрофлот» обеспечить оказание услуг на российских и международных направлениях.

Стратегия ПАО «Аэрофлот» заключается в стремлении к получения лидерства на рынке авиаперевозок.

Качество обслуживания ПАО «Аэрофлот» находится на высоком уровне, «Аэрофлот» является владельцем рейтинга Skytrax в количестве четырех звезд.

Ключевым конкурентным преимуществом ПАО «Аэрофлот» является владельцем одним из наиболее современных парков воздушных судов.

Средний возраст воздушных средств принадлежащих ПАО «Аэрофлот» не превышает 5 лет, а воздушных средств принадлежащих дочерним компаниям менее 7 лет.

Парк ПАО «Аэрофлот» состоит из двести девяносто двух воздушных судов из которых сто восемьдесят девять эксплуатируется ПАО «Аэрофлот».

Маршрутная сеть охватывает более трехсот регулярных направлений ПАО «Аэрофлот» более чем в пятьдесят одну страну мира.

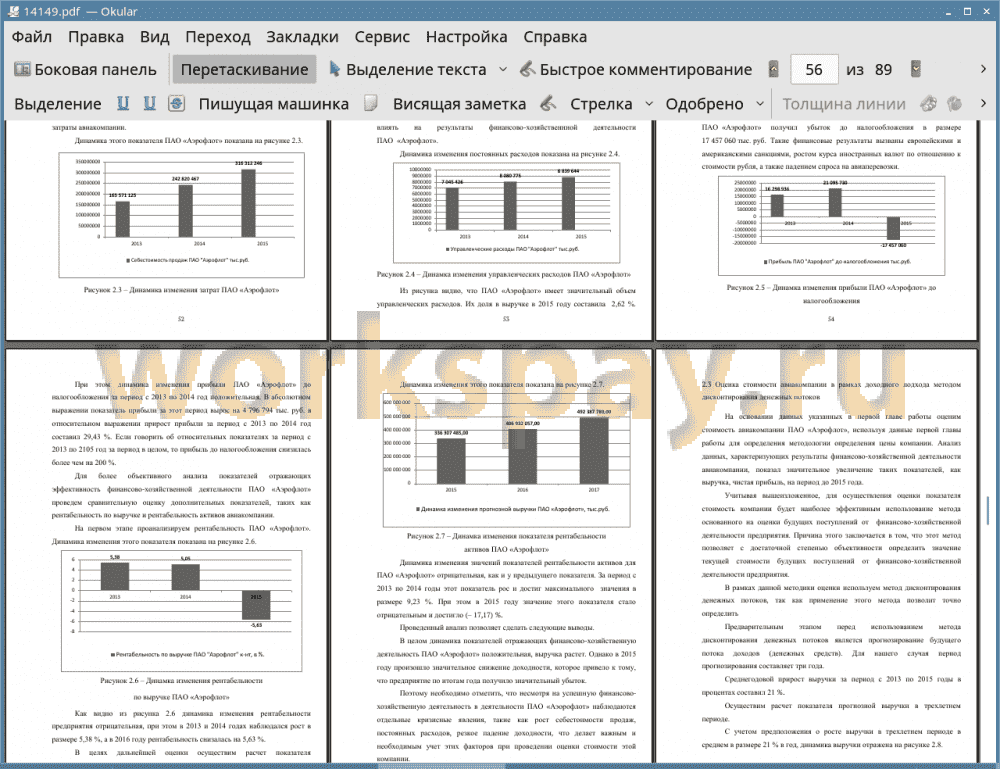

Оценка показателей хозяйственной деятельности позволила выявить, что динамика прибыльности и рентабельности деятельности для ПАО «Аэрофлот» отрицательная. При это за период с 2013 по 2014 год эти показатели росли, например показатель рентабельности активов достиг значения в размере 9,23 %. При этом в 2015 году значение этого показателя стало отрицательным и достигло (- 17,17) %.

В рамках проведенной работы была определена стоимость ПАО «Аэрофлот» с помощью методологии дисконтирования денежных потоков. В рамках доходного подхода, стоимость компании составляет 2 298 875 168 тыс. руб.

Для сравнения валюта баланса ПАО «Аэрофлот» составляет 186 544 805 тыс. руб. Таким образом, полученная нами стоимость компании на основе методологии дисконтированных денежных потоков более чем 12 раз превышает валюту баланса организации.

Сравним полученный показатель со стоимостью компании на финансовом рынке. По данным официального сайта ПАО «Аэрофлот» цена одной обыкновенной акции ПАО «Аэрофлот» составляет на 5.05.2017 - 187,6 руб. за одну акцию. Общее количество именных обыкновенных бездокументарных акций составляет в соответствии с уставом общества 1 110 616 299 шт. Таким образом, рыночная капитализация ПАО «Аэрофлот» на 5.05.2017 составляет 208 351 617 692 руб. что в 10 раз меньше стоимости рассчитанной доходным методом.

По данным годового отчета ПАО «Аэрофлот» принадлежит уникальная роль главного потребителя и доводчика инновационной продукции отечественного авиапрома. В планах - нарастить ее долю в нашем парке воздушных судов до 100 единиц: 50 машин Sukhoi Superjet 100 и столько же МС-21.

Поэтому в целях повышения эффективности деятельности ПАО «Аэрофлот» была рассмотрена программа по приобретению указанного объема воздушных судов и влияние этих мероприятий на стоимость авиакомпании.

По результатам расчетов было выявлено, что стоимость предприятия после приобретения новых воздушных судов составит 2 584 037 261 тыс. руб. по сравнению со стоимостью предприятия, которая была рассчитана ранее, произойдет прирост стоимости предприятия на 285 162 092 тыс. руб. что говорит об эффективности мероприятий предложенных обществом.

К процессу оценки привлекаются экономисты, бухгалтеры, строители, проектировщики. Услуга экспертов начинается с правовой экспертизы. Далее эксперт выполняет финансовый анализ, корректировку баланса, разрабатывает проекты реконструкции и реструктуризации. На заключительном этапе работы оценщик обобщает работу привлеченных специалистов, дает рекомендации по направлениям эффективной работы предприятия.

Объект оценки - это любое имущество в комплексе прав на него.

Субъектом собственности выступают экономически обособленные юридические или физические лица, которые обладают конкретным объектом собственности. Реализуя экономические интересы, субъекты вступают в экономические отношения.

Стоимость предприятия (бизнеса) - это составляющая субъективной характеристики. Определением стоимости предприятия (бизнеса) занимаются такие специалисты как оценщики. Они располагают всем необходимым инструментарием для определения стоимости и вынесения оценки стоимости предприятия или бизнесу в целом.

В практике оценки стоимости компании выделяют три метода (подхода) к оценке стоимости предприятия: доходный; затратный; сравнительный (рыночный).

Метод дисконтированных денежных потоков является наиболее теоретически обоснованным методом оценки рыночной стоимости действующего предприятия.

Данный метод применяется в 85-90% случаев в экономически развитых странах при оценке средних и крупных предприятий. Метод дисконтирования денежных потоков является единственным из известных методов оценки, основанных на прогнозах развития рынка, что наиболее полно отвечает интересам потенциальных инвесторов.

Информацию, используемую для оценки бизнеса, можно разделить на две категории: внешнюю информацию и внутреннюю информацию: внешнюю информацию; внутреннюю информацию.

Эффективным источником информации является анкетирование владельцев, администрации, аудиторов, кредиторов, конкурентов оцениваемого предприятия, представителей отраслей и местных администраций.

По итогам анализа деятельности ПАО «Аэрофлот» было выявлено, что компания представляет собой авиационный холдинг, который является крупнейшим авиаперевозчиком России и занимает лидирующие позиции на европейском рынке.

Итоги 2016 года следующие, доля авиакомпании на российском рынке составляет более 40 процентов от общих объемов российского рынка по показателю пассажиропоток. Как свидетельствуют данные годового отчета услугами основной и дочерних компаний воспользовались более сорока трех млн. человек из них на долю ПАО «Аэрофлот» пришлось около двадцати девяти миллионов пассажиров.

ПАО «Аэрофлот» принадлежат такие бренды, как «Победа», «Аврора», «Россия» и конечно «Аэрофлот». Наличие мультибрендовой стратегии дает возможность компаниям, входящим в группу ПАО «Аэрофлот» обеспечить оказание услуг на российских и международных направлениях.

Стратегия ПАО «Аэрофлот» заключается в стремлении к получения лидерства на рынке авиаперевозок.

Качество обслуживания ПАО «Аэрофлот» находится на высоком уровне, «Аэрофлот» является владельцем рейтинга Skytrax в количестве четырех звезд.

Ключевым конкурентным преимуществом ПАО «Аэрофлот» является владельцем одним из наиболее современных парков воздушных судов.

Средний возраст воздушных средств принадлежащих ПАО «Аэрофлот» не превышает 5 лет, а воздушных средств принадлежащих дочерним компаниям менее 7 лет.

Парк ПАО «Аэрофлот» состоит из двести девяносто двух воздушных судов из которых сто восемьдесят девять эксплуатируется ПАО «Аэрофлот».

Маршрутная сеть охватывает более трехсот регулярных направлений ПАО «Аэрофлот» более чем в пятьдесят одну страну мира.

Оценка показателей хозяйственной деятельности позволила выявить, что динамика прибыльности и рентабельности деятельности для ПАО «Аэрофлот» отрицательная. При это за период с 2013 по 2014 год эти показатели росли, например показатель рентабельности активов достиг значения в размере 9,23 %. При этом в 2015 году значение этого показателя стало отрицательным и достигло (- 17,17) %.

В рамках проведенной работы была определена стоимость ПАО «Аэрофлот» с помощью методологии дисконтирования денежных потоков. В рамках доходного подхода, стоимость компании составляет 2 298 875 168 тыс. руб.

Для сравнения валюта баланса ПАО «Аэрофлот» составляет 186 544 805 тыс. руб. Таким образом, полученная нами стоимость компании на основе методологии дисконтированных денежных потоков более чем 12 раз превышает валюту баланса организации.

Сравним полученный показатель со стоимостью компании на финансовом рынке. По данным официального сайта ПАО «Аэрофлот» цена одной обыкновенной акции ПАО «Аэрофлот» составляет на 5.05.2017 - 187,6 руб. за одну акцию. Общее количество именных обыкновенных бездокументарных акций составляет в соответствии с уставом общества 1 110 616 299 шт. Таким образом, рыночная капитализация ПАО «Аэрофлот» на 5.05.2017 составляет 208 351 617 692 руб. что в 10 раз меньше стоимости рассчитанной доходным методом.

По данным годового отчета ПАО «Аэрофлот» принадлежит уникальная роль главного потребителя и доводчика инновационной продукции отечественного авиапрома. В планах - нарастить ее долю в нашем парке воздушных судов до 100 единиц: 50 машин Sukhoi Superjet 100 и столько же МС-21.

Поэтому в целях повышения эффективности деятельности ПАО «Аэрофлот» была рассмотрена программа по приобретению указанного объема воздушных судов и влияние этих мероприятий на стоимость авиакомпании.

По результатам расчетов было выявлено, что стоимость предприятия после приобретения новых воздушных судов составит 2 584 037 261 тыс. руб. по сравнению со стоимостью предприятия, которая была рассчитана ранее, произойдет прирост стоимости предприятия на 285 162 092 тыс. руб. что говорит об эффективности мероприятий предложенных обществом.

Подобные работы

- Управление капиталом публичного акционерного общества (на примере ПАО «Аэрофлот»)

Бакалаврская работа, корпоративные финансы и корпоративное управление . Язык работы: Русский. Цена: 4550 р. Год сдачи: 2017 - ФОРМИРОВАНИЕ ДИВИДЕНДНОЙ ПОЛИТИКИ РОССИЙСКИХ АКЦИОНЕРНЫХ

ОБЩЕСТВ (НА ПРИМЕРЕ ПАО «МАГНИТ»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2018 - СОВРЕМЕННЫЕ ПРОБЛЕМЫ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

КОМПАНИЙ И ПОДХОДЫ К ИХ РЕШЕНИЮ

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2019 - Формирование инвестиционного портфеля на примере российских ценных бумаг

Дипломные работы, ВКР, менеджмент. Язык работы: Русский. Цена: 4290 р. Год сдачи: 2017