Тема: Бухгалтерский баланс в оценке вероятности банкротства

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические аспекты методики составления бухгалтерского баланса в оценке вероятности банкротства 9

1.1 Понятие, виды и значение бухгалтерского баланса 9

1.2 Методика составления бухгалтерского баланса 18

1.3 Методы оценки вероятности банкротства 24

2. Оценка вероятности банкротства и финансового состояния на примере Филиала ПАО «РусГидро» - Жигулевская ГЭС 39

2.1 Общие сведения об исследуемом объекте 39

2.2 Оценка финансового состояния на основе данных бухгалтерского баланса Филиала ПАО «РусГидро» - «Жигулевская ГЭС» 49

3. Оценка вероятности банкротства Филиала ПАО «РусГидро» - «Жигулевская ГЭС» 69

3.1 Мероприятия по совершенствованию финансового состояния предприятия 77

3.2 Рекомендации по предотвращению банкротства 79

Заключение 81

Список используемых источников 84

Приложения 87

📖 Введение

Л. И. Ерохина: «Читать бухгалтерский баланс - это видеть в его цифрах образование, распределение, изменение финансовых ресурсов и хозяйственных средств, а также финансовое состояние предприятия за отчетный период» [14].

Белая М.А. говорит, что - «Следует понимать, что бухгалтерский баланс представляет собой своего рода фотографию того, что имеет предприятие и источников его появления. Баланс имеет привязку к определенному времени, он может быть за квартал, полугодие или же годовой. Работа предприятия за определенный период представлена в другой форме отчетности, которая называется «Отчет о финансовых результатах» [10].

В бухгалтерском отчете представлено равновесие между имуществом предприятия (его активами), и из каких источников финансирования это имущество в свою очередь было образовано (его пассивами или обязательствами).

Для того чтобы ведение бизнеса было благополучным необходимо осуществлять управление финансовым состоянием предприятия и производить оценку финансового состояния. Если уделять недостаточное внимание данной проблеме, то это может привести предприятие к банкротству.

На протяжении всей своей истории люди изучали рынок и все его возможные закономерности, учились строить различные его модели и всевозможными способами его совершенствовать. Однако, несмотря на все действия, которые были направлены на прогнозирование рынка, проведение маркетинговых исследований, эта проблема преследует нас и на сегодняшний день.

Ни для кого не секрет, что на рынке постоянно возникают и исчезают все возможные физические и юридические лица, осуществляющие самостоятельную, осуществляемую на свой риск деятельность, направленную на регулярное получение, прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Субъекты рынка постоянно взаимодействуют, вступают во все возможные отношения. Неотъемлемой частью всей системы взаимоотношений является неспособность одного или нескольких участников исполнить взятые на себя добровольно, а равно возложенные на них в принудительном порядке обязательства. Именно в этой неспособности исполнить обязательства и заключается весь предпринимательский риск.

И.А. Бланка, который полагает, что: «Банкротство характеризует исполнение катастрофических рисков предприятия в ходе его финансовой деятельности, в результате которой оно не способно удовлетворить в конкретные сроки, предъявляемые со стороны кредиторов требования и исполнить обязательства перед бюджетом».

Под несостоятельностью, или другими словами банкротством предприятий понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей. Основания для признания должника несостоятельным (банкротом), порядок и условия осуществления мер по предупреждению банкротства, проведение процедур, применяемых в деле о банкротстве, регулируются Федеральным законом от 26.10.2002 N 127-ФЗ (ред. от 23.04.2018) "О несостоятельности (банкротстве)" (с изм. и доп., вступ. в силу с 08.06.2018).

Актуальность выбранной темы может быть обусловлена тем, что на сегодняшний день экономическая ситуация в России носит довольно таки нестабильный характер, вследствие этого существует высокий риск банкротства многих предприятий. Руководство предприятия может устранить банкротство только в том случае, если будут известны признаки, указывающие на угрозы его финансового состояния.

Целью бакалаврской работы будет являться проведение оценки вероятности банкротства Филиала ПАО «РусГидро» - «Жигулевская ГЭС».

Для того чтобы достичь поставленной цели, будет необходимо решить следующие задачи:

• рассмотреть теоретические аспекты методики составления бухгалтерского баланса в оценке вероятности банкротства;

• оценить финансовое состояние на основе данных бухгалтерского баланса Филиала ПАО «РусГидро» - «Жигулевская ГЭС»;

• оценить вероятность банкротства исследуемой организации, применяя несколько разных способов в целях сравнения;

• дать рекомендации по улучшению финансового состояния и предупреждению банкротства исследуемого предприятия.

Объектом изучения данной работы представляется Филиал ПАО «РусГидро» - «Жигулевская ГЭС», а предметом же будет являться финансовое состояние анализируемого предприятия.

При написании работы была применена учебная литература, включая законодательство о банкротстве, а также методические материалы по оценке и статьи практикующих юристов и экономистов, рассматривающих проблемы банкротства.

В первой главе было рассмотрено понятие бухгалтерского баланса, какие бывают его виды и его значимость, при помощи каких нормативно-правовых актов регулируется. Методы составления и оценки вероятности банкротства.

Во второй главе была дана общая характеристика исследуемого объекта, проведена оценка финансового состояния организации.

В третьей главе основой послужила оценка вероятности банкротства с использованием известных моделей прогнозирования банкротства. Были предложены необходимые мероприятия по совершенствованию финансового состояния организации и предотвращению банкротства.

На основе проведенных аналитических процедур сделаны выводы, что организация является финансово устойчивой и платежеспособной, из этого следует, что вероятность банкротства на минимальном уровне.

✅ Заключение

В данной работе изучили, как может повлиять баланс на финансовое состояние организации, а также выявление банкротства. Во время написания бакалаврской работы были изложены материалы, которые позволили описать методику расчета анализа показателей состояния финансов и оценки вероятности банкротства с помощью данных Филиала ПАО «РусГидро» - «Жигулевская ГЭС».

В I главе было рассмотрено понятие бухгалтерского баланса, какие бывают его разновидности и для чего баланс нужен предприятию, при помощи каких нормативно-правовых актов регулируется. Узнали, каким образом составляется бухгалтерский баланс. А также выявили методы оценки вероятности банкротства.

Во II главе была дана общая характеристика исследуемого объекта, сделан расчет по основным экономическим показателям. Следующим пунктом явилась оценка финансового состояния на основе данных бухгалтерского баланса Филиала ПАО «РусГидро» - «Жигулевская ГЭС». Здесь были произведены расчеты по анализу динамики и структуры активов и пассивов , показателей отчета о финансовых результатах, но и анализ ликвидности баланса, относительных показателей платежеспособности и финансовой устойчивости.

После всех произведенных анализов можно перечислить положительные моменты, которые помогли предприятию усовершенствоваться, перечислим некоторые из них:

1) в 2016 году в отличие от 2015 года произошло увеличение общей стоимости имущества на 311716 тыс. руб. или на 2,7%, и в 2017 году так же произошло увеличение на 426253 тыс. руб. или на 3,6%;

2) собственный капитал за 2015-2017 год намного больше, чем заемный капитал, он составляет в 2015 году 94% от валюты баланса, в 2016 году 92,4%, в 2017 году 87,6%;

3) превышение дебиторской задолженности над кредиторской, в 2015 году на сумму 527698 тыс. руб., в 2016 году на 398893 тыс. руб., а в 2017 году 728483 тыс. руб.;

4) темп роста оборотных активов выше темпа роста краткосрочных обязательств, в отчетном периоде ОА-123,4%, КО-98,2%;

5) темп роста оборотных активов больше темпа роста внеоборотных активов, в 2017 году ОА-123,4%, ВА-111,2%.

Необходимо также перечислить и негативные моменты:

1) уменьшение нераспределенной прибыли в размере 219361 тыс.руб.;

2) увеличение заемных средств в размере 680689 тыс. руб.

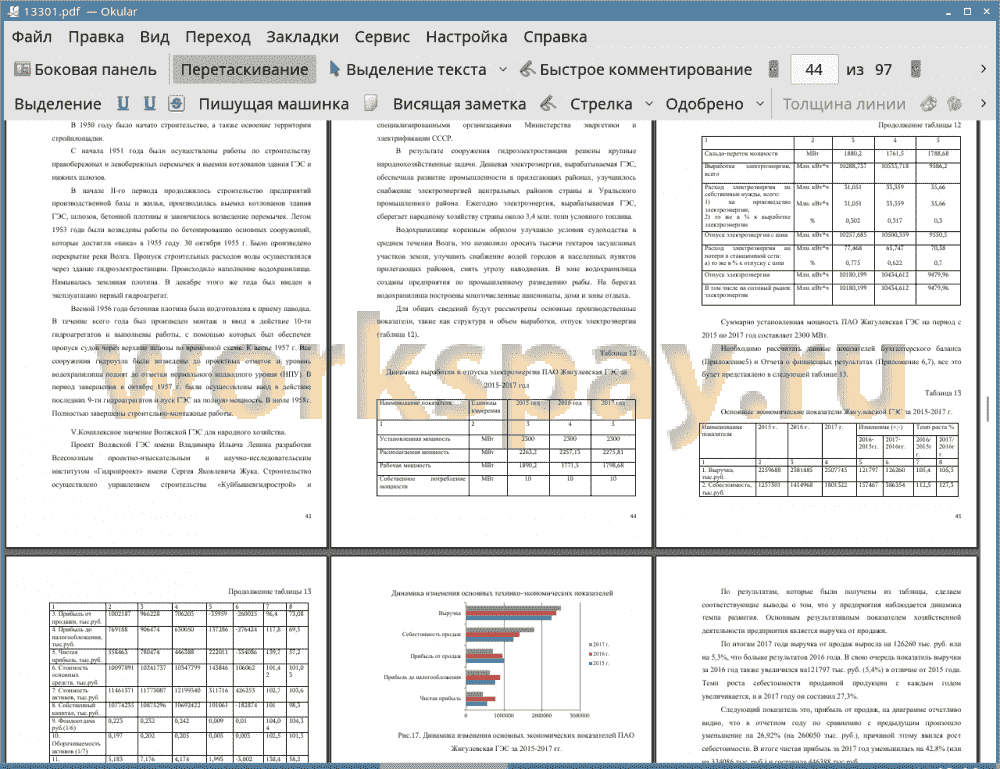

Далее можно отметить, что за 2017 год организация получила выручку в размере 2507745 тыс. руб. увеличение с прошлым 2016 годом произошло на 136260 тыс. руб. или на 5,3%.Себестоимость продаж составила 1801322 тыс. руб. а это на 386354 тыс. руб. или на 23,3% больше предыдущего года. Прибыль от продаж 706203 тыс. руб. а это на 260025 тыс. руб. или на 26,92% меньше чем в 2016 году.

Была проведена оценка ликвидности баланса, и так как из фактического соотношения актива и пассива в 2017 году было выполнено всего два неравенства из четырёх, это может говорить о нестабильности данного предприятия. Организация не в состоянии покрыть краткосрочную задолженность денежными средствами Бухгалтерский баланс можно считать ликвидным всего лишь на 50%.

Что касается платежеспособности, то организация является платежеспособной, она имеет достаточное количество собственных оборотных средств для финансовой устойчивости, также повышается доля оборотных средств, финансовая стабильность организации находится на высоком уровне и меньше нуждается в заемных средствах.

В III главе основой послужила оценка вероятности банкротства с использование известных моделей прогнозирования банкротства. Были предложены необходимые мероприятия по совершенствованию финансового состояния предприятия.

Была проведена оценка вероятности банкротства по пяти различным моделям. И выяснилось что вероятность банкротства у Филиала ПАО «РусГидро» - «Жигулевская ГЭС» находится на минимальном уровне. Но, несмотря на это, все показатели в отчетном периоде понижаются, что является отрицательным значением для предприятия, так как оно теряет позиции на рынке, снижаются такие показатели, которые характеризуют финансово-хозяйственную деятельность и которые влияют на состояние предприятия в целом. Отсюда следует, что наметившиеся в 2017 году тенденции к снижению будут сохраняться, то можно утверждать, что предприятие не сможет эффективно функционировать, то есть постепенно может наступить реальная угроза для банкротства.

Мероприятия по улучшению финансового состояния организации были направлены на два самых важных момента: повышение ликвидности и увеличение прибыли.

📕 Список литературы

🖼 Скриншоты