Тема: Бухгалтерский учёт и анализ расчётов с покупателями и заказчиками

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы бухгалтерского учета и анализа расчетов с покупателями и заказчиками 7

1.1 Понятие и формы расчетов с покупателями и заказчиками в организациях 7

1.2 Нормативное регулирование учета расчетов с покупателями и заказчиками в организациях 11

1.3 Методика анализа расчетов с покупателями и заказчиками 14

2 Бухгалтерский учет расчетов с покупателями и заказчиками в ООО «Сегмент Сити» 18

2.1 Организационно-экономическая характеристика деятельности ООО «Сегмент Сити» 18

2.2 Синтетический учет расчетов с покупателями и заказчиками в ООО «Сегмент Сити» 22

2.3 Документальное оформление расчетов с покупателями и заказчиками в ООО «Сегмент Сити» 25

3 Анализ расчетов с покупателями и заказчиками в ООО «Сегмент Сити»29

3.1 Анализ расчетов Анализ расчетов с покупателями и заказчиками в ООО «Сегмент Сити» 29

3.2 Направления по совершенствованию расчетов с покупателями и заказчиками 37

Заключение 48

Список используемых источников 52

Приложение А Бухгалтерский баланс ООО «Сегмент Сити» за 2019 г 56

Приложение Б Отчет о финансовых результатах ООО «Сегмент Сити» за 2019 г 58

Приложение В Отчет о финансовых результатах ООО «Сегмент Сити» за 2018 г 59

📖 Введение

Расчетные отношения предприятия и его контрагентов - важный и серьезный раздел всей системы бухгалтерского учета предприятия. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию.

Учет расчетов с покупателями и заказчиками постоянно находится в сфере внимания органов управления всех уровней, от предприятия до государства. Актуальность исследования вопросов учета расчетов с покупателями и заказчиками обусловлена тем, что проблема рационального учета этих расчетов имеет не единовременное значение, а является постоянно действующим фактором в условиях развития широкой рыночной инфраструктуры и совершенствования управления, определяющим в значительной степени рост эффективности компании.

Таким образом, расчеты с покупателями и заказчиками представляют собой один из важнейших разделов бухгалтерского (финансового) учета, методика учета данных расчетов и анализа дебиторской задолженности является необходимым и обязательным для каждого экономического субъекта, осуществляющего данные расчеты. В этом заключается актуальность темы выпускной квалификационной работы.

Цель исследования - изучение теоретико-методических вопросов, а также практических проблем по бухгалтерскому учету и анализу расчетов с покупателями и заказчиками для разработки рекомендаций, направленных на их оптимизацию.

В соответствии с поставленной целью в процессе исследования были поставлены и решены следующие вопросы:

• исследовать теоретические основы бухгалтерского учета и анализа расчетов с покупателями и заказчиками;

• раскрыть бухгалтерский учет расчетов с покупателями и заказчиками в ООО «Сегмент Сити»;

• провести анализ расчетов с покупателями и заказчиками в ООО «Сегмент Сити».

Объект исследования - ООО «Сегмент Сити».

Предмет исследования - расчеты с покупателями и заказчиками.

Методы исследования - горизонтальный анализ, вертикальный анализ, трендовый анализ, коэффициентный анализ, синтез, сравнение, группировки и т.д.

Практическая значимость работы заключается в том, что отдельные её положения в виде материала подразделов 2.2, 2.3, 3.1, 3.2 и приложения могут быть использованы специалистами организации, являющейся объектом исследования.

Данная работа состоит из введения, трех разделов, заключения, списка используемых источников и приложений. В первом разделе рассмотрены теоретические основы бухгалтерского учета и анализа расчетов с покупателями и заказчиками. Во втором разделе раскрыта общая характеристика деятельности ООО «Сегмент Сити» и раскрыт бухгалтерский учет расчетов с покупателями и заказчиками в данной организации. В третьем разделе проведен анализ расчетов с покупателями и заказчиками в ООО «Сегмент Сити».

В заключении сформированы основные выводы и рекомендации.

✅ Заключение

Расчеты с покупателями и заказчиками являются основным и важным участком бухгалтерского учета в каждой организации. В результате взаимоотношений с покупателями и заказчиками может возникать дебиторская задолженность.

Дебиторская задолженность представляет собой подвижный элемент оборотных средств предприятия, дающий право требования по обязательствам, основанием которых является договор или нормы закона, и являются особой формой кредитования. Именно наличие договорных отношений между хозяйствующими субъектами ведет к образованию дебиторской задолженности.

Без эффективной оценки дебиторской задолженностью в современных рыночных условиях хозяйственная деятельность предприятия становится под угрозу. Ведь именно на основании данных анализа возможно грамотное управление дебиторской задолженностью, от которого зависит сохранение финансовой устойчивости и высокого уровня ликвидности организации.

Дебиторская и кредиторская задолженности напрямую оказывают влияние на финансовое состояние предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и ведет к необходимости привлечения дополнительных источников финансирования, что существенно влияет стабильность функционирования компании.

Если на предприятии не будет осуществляться эффективная работа с дебиторской задолженностью, то их избыток может вызывать существенные угрозы платежеспособности.

Во втором разделе раскрыта общая характеристика деятельности ООО «Сегмент Сити» и раскрыт бухгалтерский учет расчетов с покупателями и заказчиками в данной организации.

ООО «Сегмент Сити» является коммерческой организацией, действующей на основании Устава и в соответствии с законодательством Российской Федерации. Основным видом деятельности по ОКВЭД является 46.38 - Торговля прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков.

Исследуемая организация ведет бухгалтерский учет в полном объеме с составлением Бухгалтерского баланса и Отчета о финансовых результатах.

Целью деятельности общества является получение прибыли.

Проведенный анализ основных технико-экономических показателей показал, что выручка имеет тенденцию к росту: в 2018 г. по сравнению с 2017 г. на 96, 94%, а в 2019 г. по сравнению с 2018 г. на 39,17%. Себестоимость продаж также увеличилась в 2018 г. по сравнению с 2017 г. на 98,26%, а в 2019 г. по сравнению с 2018 г. на 38,16%. Наблюдается рост валовой прибыли и прибыли от продаж. Чистая прибыль в 2019 г. по сравнению с 2018 г. выросла на 65,77%, что показывает эффективность деятельности организации в отчетном периоде. Рентабельность продаж в 2019 г. по сравнению с 2018 г. увеличилась на 0,70%.

В учетной политике ООО «Сегмент Сити» установлен порядок ведения бухгалтерского и налогового учета, в том числе и расчетов с контрагентами.

Учет расчетов с покупателями и заказчиками в ООО «Сегмент Сити» ведется в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и указаниям по его применению.

В организации для учета расчетов с покупателями и заказчиками используется бухгалтерский счет 62 «Расчеты с покупателями и заказчиками».

Остатки по счету 62 «Расчеты с покупателями и заказчиками» образуют дебиторскую задолженность организации.

В ООО «Сегмент Сити» долгосрочная дебиторская задолженность отсутствует.

В ООО «Сегмент Сити» к счету 62 «Расчеты с покупателями и заказчиками» открыты субсчета:

• 1 «Авансы полученные»;

• 2 «Расчеты векселями».

Расчеты с покупателями и заказчиками ведутся в безналичной и наличной формах.

В ООО «Сегмент Сити» бухгалтерский учет ведется с использованием программы 1С Бухгалтерия 8.3. Данная программа формирует оперативно и на высоком качестве бухгалтерские регистры, аналитические отчеты. Все расчеты с покупателями и заказчиками ведутся в данной программе.

В третьем разделе проведен анализ расчетов с покупателями и заказчиками в ООО «Сегмент Сити».

В связи с тем, что в ООО «Сегмент Сити» осуществляется реализация товаров с рассрочкой платежа, в организации образуется дебиторская задолженность. В результате проведенного анализа видно, что в ООО «Сегмент Сити» вся дебиторская задолженность состоит из задолженности покупателей и заказчиков. В динамике она расчет: в 2018 г. по сравнению с 2017 г. на 163,09%, а в 2019 г. по сравнению с 2018 г. на 22,03%.

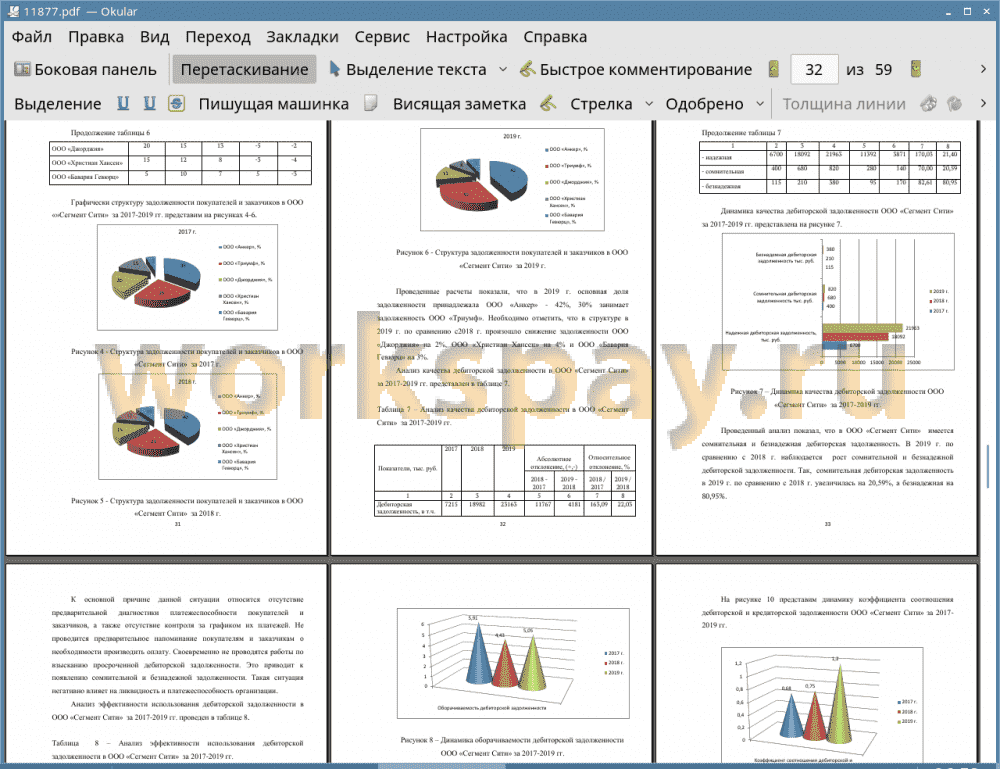

В 2019 г. основная доля задолженности принадлежала ООО «Анкер» - 42%, 30% занимает задолженность ООО «Триумф». Необходимо отметить, что в структуре в 2019 г. по сравнению с2018 г. произошло снижение задолженности ООО «Джорджия» на 2%, ООО «Христиан Хансен» на 4% и ООО «Бавария Гевюрц» на 3%.

В ООО «Сегмент Сити» имеется сомнительная и безнадежная дебиторская задолженность. В 2019 г. по сравнению с 2018 г. наблюдается рост сомнительной и безнадежной дебиторской задолженности. Так, сомнительная дебиторская задолженность в 2019 г. по сравнению с 2018 г. увеличилась на 20,59%, а безнадежная на 80,95%.

К основной причине данной ситуации относится отсутствие предварительной диагностики платежеспособности покупателей и заказчиков, а также отсутствие контроля за графиком их платежей.

В ООО «Сегмент Сити» дебиторская задолженность значительно превышает кредиторскую задолженность. Это говорит о необоснованном отвлечении денежных средств в виде дебиторской задолженности и нецелесообразности роста кредиторской задолженности.

В бакалаврской работе предложены мероприятиями по оптимизации расчетов с покупателями и заказчиками и снижению дебиторской задолженности.

Первое мероприятие направлено на усиление внутреннего контроля за расчетами с покупателями и заказчиками.

Второе мероприятие будет способствовать снижению дебиторской задолженности с помощью организации системы скидок для покупателей и заказчиков по предоплате.

Третье мероприятие предполагает лимитирование дебиторской задолженности покупателей и заказчиков.

Вышеперечисленные мероприятия позволят снизить величину дебиторской задолженности на 20%.

Четвертое мероприятие направлено на использование факторинга, в результате которого планируется снижение дебиторской задолженности на 25% и направление полученных средств для погашения части кредиторской задолженности.

Проведенные расчеты показали, что в результате предложенных мероприятий оптимизированы расчеты с покупателями и заказчиками, размеры дебиторской и кредиторской задолженности снизятся, оборачиваемость дебиторской задолженности увеличится, а периоды оборота сократится, коэффициент соотношения дебиторской и кредиторской задолженности уменьшится на 0,3 пункта и достиг нормативного значения.

📕 Список литературы

🖼 Скриншоты