Тема: Анализ состава и структуры капитала организации и эффективность его использования (на примере АО «УММ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы формирования и использования капитала организации 6

1.1 Понятие, сущность и виды капитала организации 6

1.2 Источники формирования капитала организации 8

1.3 Методы оценки эффективности использования капитала организации 14

2 Анализ состава и структуры капитала АО «УММ» и эффективность его использования 17

2.1 Технико - экономическая характеристика АО «УММ» 17

2.2 Анализ состава и структуры капитала АО «УММ» 21

2.3 Оценка эффективности использования капитала АО «УММ» 30

3 Разработка мероприятий по оптимизации состава и структуры капитала АО «УММ» 34

3.1 Мероприятия по оптимизации состава и структуры капитала АО «УММ» 34

3.2 Экономическое обоснование разработанных мероприятий 37

Заключение 41

Список используемой литературы 45

Приложения 48

📖 Введение

На сегодняшний день множество организаций испытывают потребность в привлечении денежных средств с целью расширения производства, модернизации оборудования, погашения долгов, роста эффективности бизнеса в целом. Организациям необходимо проводить оптимизацию состава и структуры капитала, с помощью которой возможен дальнейший рост конкурентоспособности организации.

Целью работы является проведение анализа состава и структуры капитала организации и эффективность его использования.

Для достижения поставленной цели необходимо решить ряд задач:

• изучить теоретическую основу формирования и использования капитала организации;

• провести анализ состава и структуры капитала организации и эффективность его использования;

• разработать мероприятия по оптимизации состава и структуры капитала организации.

В качестве объекта исследования выбрано акционерное общество «Управление малой механизации», сокращенное наименование АО «УММ».

В качестве предмета исследования выступает собственный и заемный капитал АО «УММ».

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Первая глава включает в себя изучение теоретических основ формирования и использования капитала организации. Рассматривается понятие, сущность и виды капитала организации, источники формирования и методы оценки эффективности использования.

Вторая глава включает в себя анализ состава и структуры капитала организации и эффективность его использования. Предоставляется технико-экономическая характеристика АО «УММ», проводится анализ состава и структуры капитала и оценка эффективности использования капитала АО «УММ».

Третья глава включает в себя мероприятия по оптимизации состава и структуры капитала АО «УММ». Предоставляется экономическое обоснование разработанных мероприятий.

Эмпирическая база исследования 2016 -2018 гг.

Исходными данными для написания работы послужили внутренние нормативные документы АО «УММ», бухгалтерская отчетность АО «УММ», нормативно - правовые документы Российской Федерации, а также труды отечественных авторов по теме исследования таких как: Балабанов И.Т., Глазова В.С., Ковалев А.И., Лаврушин В.В., Трихачев В.К., Шеремет А.Д. и другие.

Практическая значимость работы заключается в применении разработанных мероприятий АО «УММ» с целью оптимизации состава и структуры капитала в будущем периоде.

✅ Заключение

В результате проведения анализа финансовых результатов АО «УММ» за 2016 -2018 гг. выявлено, что выручка возросла на 78813 тыс. руб. или на 33,96 %, при том как себестоимость продаж увеличилась на 65494 тыс. руб. или на 36,16 %.

В результате изменения выручки и себестоимости продаж в организации за 2016 -2018 гг. валовая прибыль увеличилась на 13319 тыс. руб. или на 26,14 %.

За период исследования прибыль от продаж сократилась на 270 тыс. руб. или на 2,33 % за счет увеличения коммерческих расходов на 13589 тыс. руб. или на 34,52 %.

Прочие доходы организации за 2016 -2018 гг. увеличились на 14198 тыс. руб. или на 348,93 %, прочие расходы возросли на 6721 тыс. руб. или на 65,65 %.

Прибыль до налогообложения в АО «УММ» за 2016 -2018 гг. за счет изменения показателей прочих доходов и расходов возросла на 7207 тыс. руб. или на 133,17 %.

За 2016 -2018 гг. текущий налог на прибыль увеличился на 1432 тыс. руб. или на 62,13 %, в том числе возросли постоянные налоговые обязательства на 275 тыс. руб. или на 37,62 %.

За период исследования в АО «УММ» произошло снижение изменений отложенных налоговых активов на 1162 тыс. руб., увеличение изменений отложенных налоговых обязательств на 870 тыс. руб. или на 176,83 %.

В результате за 2016 -2018 гг. чистая прибыль организации возросла на 5483 тыс. руб. или на 152,35 %.

Таким образом, АО «УММ», осуществляет деятельность с 1973 года.

В результате проведения анализа финансовых результатов выявлено, что за период исследования возросла чистая прибыль организации, что свидетельствует об эффективной финансов - хозяйственной деятельности.

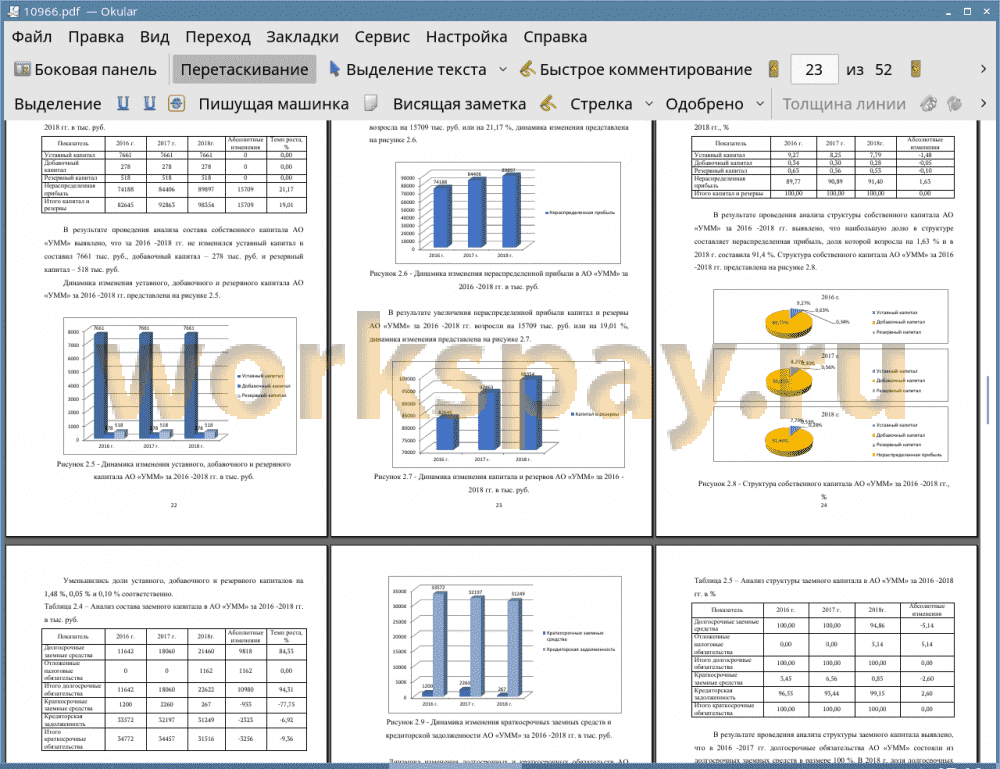

В результате проведения анализа состава собственного капитала АО «УММ» выявлено, что за 2016 -2018 гг. не изменился уставный капитал и составил 7661 тыс. руб., добавочный капитал - 278 тыс. руб. и резервный капитал - 518 тыс. руб.

Нераспределенная прибыль организации за период исследования возросла на 15709 тыс. руб. или на 21,17 %.

В результате увеличения нераспределенной прибыли капитал и резервы АО «УММ» за 2016 -2018 гг. возросли на 15709 тыс. руб. или на 19,01 %.

В результате проведения анализа структуры собственного капитала АО «УММ» за 2016 -2018 гг. выявлено, что наибольшую долю в структуре составляет нераспределенная прибыль, доля которой возросла на 1,63 % и в 2018 г. составила 91,4 %.

Уменьшились доли уставного, добавочного и резервного капиталов на 1,48 %, 0,05 % и 0,10 % соответственно.

В результате проведения анализа состава заемного капитала АО «УММ» выявлено, что долгосрочные заемные средства возросли на 9818 тыс. руб. или на 84,33 %.

В 2018 г. в организации появились отложенные налоговые обязательства в размере 1162 тыс. руб. в результате чего долгосрочные обязательства АО «УММ» увеличились на 10980 тыс. руб. или на 94,31 %.

Краткосрочные заемные средства организации за период исследования уменьшились на 933 тыс. руб. или на 77,75 %.

Наблюдается снижение кредиторской задолженности на 2323 тыс. руб. или на 6,92 %.

В результате изменения краткосрочных заемных средств и кредиторской задолженности краткосрочные обязательства организации за 2016 -2018 гг. уменьшились на 3256 тыс. руб. или на 9,36 %.

В результате проведения анализа структуры заемного капитала выявлено, что в 2016 -2017 гг. долгосрочные обязательства АО «УММ» состояли из долгосрочных заемных средств в размере 100 %. В 2018 г. доля долгосрочных заемных средств составила 94,86 %, так как в организации возникли отложенные налоговые обязательства, доля которых составила 5,14 %.

В структуре краткосрочных обязательств АО «УММ» за 2016 -2018 гг. наибольшую долю составила кредиторская задолженность, доля которой в 2018 г. 99,15 %.

В результате проведения анализа структуры капитала АО «УММ» за 2016 -2018 гг. выявлено, что наибольшую долю составляет собственный капитал, который в 2018 гг. составил 64,5 %.

Таким образом, в результате проведения анализа состава и структуры капитала АО «УММ» за 2016 -2018 гг. выявлено, что наибольшую долю в структуре капитала составляет собственный капитал организации, который за период исследования возрос за счет увеличения показателя нераспределенной прибыли. Данный факт является положительным, организация является платежеспособной и может своевременно рассчитываться по обязательствам за счет собственных средств.

В результате расчета показателей финансового рычага АО «УММ» выявлено, что финансовый рычаг увеличился на 0,03 % и в 2018 г. составил 0,22 %. Эффект финансового рычага уменьшился на 0,79 и в 2018 г. составил 1,71 %.

В организации уменьшается рентабельность собственного капитала за счет использования кредитных средств.

В результате расчет показателей, отражающих эффективность использования капитала АО «УММ» за 2017 -2018 гг. выявлено, что коэффициент устойчивости роста собственного капитала увеличился на 0,1 % за счет производственно-хозяйственной деятельности организации.

Уменьшилась за период исследования рентабельность совокупного капитала на 6,73 %, в 2018 г. на рубль совокупного капитала прибыль, вложенная в активы организации, составила 7,42 %.

Уменьшилась рентабельность собственного капитала на 6,24 % и в 2018 г. составила 9,5 %.

Уменьшилась степень зависимости от заемных средств за 2017 -2018 гг. на 0,02 % и в 2018 г. составила 0,55 % на рубль собственных средств.

Возрос показатель фондоотдачи на 2,92 % и в 2018 г. составил 10,5 %.

С целью оптимизации бухгалтерского баланса, направленного на оптимизацию состава и структуры капитала АО «УММ» использовали принцип «золотого сечения».

Разработанные мероприятия являются эффективными, использование в АО «УММ» принцип «золотого сечения» оптимизирует состав и структуру капитала, увеличив при этом собственный капитал организации и уменьшив заемный капитал.

📕 Список литературы

🖼 Скриншоты