Помощь студентам в учебе

Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

|

Введение

Глава 1 Теоретические основы бухгалтерского учета и анализа расчетов с покупателями и заказчиками

1.1.Задачи и общая характеристика бухгалтерского учета расчетов с

покупателями и заказчиками

1.2.Документальное оформление операций по расчетам с покупателями и

заказчиками

1.3 Анализ расчетов с покупателями и заказчиками: содержание и основные

методы

Глава 2 Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

на примере ООО «ПРАЙМ»

2.1.Организационно - экономическая характеристика ООО «ПРАЙМ»

2.2.Порядок бухгалтерского учета расчетов с покупателями и заказчиками

ООО «ПРАЙМ»

2.3.Анализ расчетов с покупателями и заказчиками ООО «ПРАЙМ»

Глава 3 Рекомендации по совершенствованию учета и оптимизации расчетов

с покупателями и заказчиками ООО «ПРАЙМ»

3.1.Проблемы учета расчетов с покупателями и заказчиками ООО

«ПРАЙМ»

3.2.Рекомендации по совершенствованию расчетов с покупателями и

заказчиками ООО «ПРАЙМ»

Заключение

Список используемой литературы

Приложение А Бухгалтерский баланс ООО «ПРАЙМ»

Приложение Б Отчет о финансовых результатах ООО «ПРАЙМ»

Глава 1 Теоретические основы бухгалтерского учета и анализа расчетов с покупателями и заказчиками

1.1.Задачи и общая характеристика бухгалтерского учета расчетов с

покупателями и заказчиками

1.2.Документальное оформление операций по расчетам с покупателями и

заказчиками

1.3 Анализ расчетов с покупателями и заказчиками: содержание и основные

методы

Глава 2 Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

на примере ООО «ПРАЙМ»

2.1.Организационно - экономическая характеристика ООО «ПРАЙМ»

2.2.Порядок бухгалтерского учета расчетов с покупателями и заказчиками

ООО «ПРАЙМ»

2.3.Анализ расчетов с покупателями и заказчиками ООО «ПРАЙМ»

Глава 3 Рекомендации по совершенствованию учета и оптимизации расчетов

с покупателями и заказчиками ООО «ПРАЙМ»

3.1.Проблемы учета расчетов с покупателями и заказчиками ООО

«ПРАЙМ»

3.2.Рекомендации по совершенствованию расчетов с покупателями и

заказчиками ООО «ПРАЙМ»

Заключение

Список используемой литературы

Приложение А Бухгалтерский баланс ООО «ПРАЙМ»

Приложение Б Отчет о финансовых результатах ООО «ПРАЙМ»

Значимость изучения вопросов управления расчетами с покупателями и заказчиками определяется неразрывной связью между финансовым состоянием и рыночной, финансовой устойчивостью экономических систем. Осуществление деятельности на любом уровне укрупнения (на уровне государств и на уровне фирм) связано с образованием разрывов между совершением операций и их оплатой. Как следствие, у предприятий образуется задолженность различных форм и видов, включая кредиторскую и дебиторскую, задолженность по налогам и сборам и другие. По всем направлениям образования задолженности неэффективный подход к управлению ее объемом, структурой, сроками погашения может создавать условия для ухудшения финансового состояния предприятия. Последствия этого ухудшения могут варьироваться, в зависимости от характера задолженности. Частными проявлениями этих последствий можно считать отвлечение капитала организации на обслуживание долговых обязательств, существенное ухудшение наблюдаемых контрагентами и кредиторами показателей финансовой устойчивости. Таким образом, выбранную в работе проблематику управления задолженностью компаний можно признать значимой.

Актуальность выбранной темы формируется под воздействием широкой совокупности преимущественно неблагоприятно влияющих на финансовое состояние российских предприятий факторов. К числу таковых факторов можно отнести угрозу снижения деловой активности предприятий на фоне снижения реальных располагаемых доходов населения, роста цен, повышения уровня налоговой нагрузки и мер, связанных с ограничением распространения пандемии COVID-19.

Определенные негативные тенденции в состоянии задолженности российского корпоративного сектора можно проследить по данным Федеральной службы государственной статистики, Банка России, Федеральной налоговой службы и других ведомств, агрегирующих информацию о финансовом состоянии организаций. Как следует из данных Федеральной службы государственной статистики, по итогам 2020 г. в общенациональном масштабе достигнут максимальный объем абсолютного размера кредиторской задолженности, так и ее просроченной формы, в особенности - задолженности в отношении контрагентов [56]. Параллельно с этим у организаций по итогам 2020 г. снизился объем сальдо прибылей и убытков [15].

Как следствие, многие российские предприятия оказываются в ситуации, когда темпы роста выручки оказываются ниже темпов роста затрат, получают убыток и не способны ответить по принятым на себя финансовым обязательствам. Контрагенты подобных предприятий, в свою очередь, в сложившихся условиях получают существенное ухудшение качества портфеля задолженности (переход ее из категории нормальной в категорию просроченной, необходимость списания).

Параллельно с этим растут требования к срокам погашения задолженности самих предприятий, в целях ускорения оборачиваемости участники рынка менее активно предоставляют отсрочки платежей, проводят более агрессивную политику взыскания задолженности. Именно в подобных условиях для предприятий, желающих сохранить свои рыночные позиции, растёт потребность в применении действенных методик повышения эффективности расчетов с покупателями и заказчиками.

Цель исследования: разработка мер по совершенствованию расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Задачи исследования:

-охарактеризовать задачи бухгалтерского учета расчетов с покупателями и заказчиками,

-изучить документальное оформление операций по расчетам с покупателями и заказчиками,

-дать организационно-экономическую характеристику ООО «ПРАЙМ»,

-изучить порядок бухгалтерского учета расчетов с покупателями и заказчиками ООО «ПРАЙМ»,

-проанализировать проблемы учета расчетов с покупателями и заказчиками ООО «ПРАЙМ»,

-предложить рекомендации по совершенствованию расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Объект исследования: ООО «ПРАЙМ».

Предмет исследования: расчеты с покупателями и заказчиками в деятельности предприятий.

Методы исследования: общенаучные методы (анализа и синтеза, системного подхода и классификации), методы экономического и финансового анализа результатов деятельности, методы прогнозирования, финансового планирования, финансового менеджмента.

Структура исследования включает в себя введение, главы основной части, заключение и список литературы. Основная часть работы разделена на три главы.

Актуальность выбранной темы формируется под воздействием широкой совокупности преимущественно неблагоприятно влияющих на финансовое состояние российских предприятий факторов. К числу таковых факторов можно отнести угрозу снижения деловой активности предприятий на фоне снижения реальных располагаемых доходов населения, роста цен, повышения уровня налоговой нагрузки и мер, связанных с ограничением распространения пандемии COVID-19.

Определенные негативные тенденции в состоянии задолженности российского корпоративного сектора можно проследить по данным Федеральной службы государственной статистики, Банка России, Федеральной налоговой службы и других ведомств, агрегирующих информацию о финансовом состоянии организаций. Как следует из данных Федеральной службы государственной статистики, по итогам 2020 г. в общенациональном масштабе достигнут максимальный объем абсолютного размера кредиторской задолженности, так и ее просроченной формы, в особенности - задолженности в отношении контрагентов [56]. Параллельно с этим у организаций по итогам 2020 г. снизился объем сальдо прибылей и убытков [15].

Как следствие, многие российские предприятия оказываются в ситуации, когда темпы роста выручки оказываются ниже темпов роста затрат, получают убыток и не способны ответить по принятым на себя финансовым обязательствам. Контрагенты подобных предприятий, в свою очередь, в сложившихся условиях получают существенное ухудшение качества портфеля задолженности (переход ее из категории нормальной в категорию просроченной, необходимость списания).

Параллельно с этим растут требования к срокам погашения задолженности самих предприятий, в целях ускорения оборачиваемости участники рынка менее активно предоставляют отсрочки платежей, проводят более агрессивную политику взыскания задолженности. Именно в подобных условиях для предприятий, желающих сохранить свои рыночные позиции, растёт потребность в применении действенных методик повышения эффективности расчетов с покупателями и заказчиками.

Цель исследования: разработка мер по совершенствованию расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Задачи исследования:

-охарактеризовать задачи бухгалтерского учета расчетов с покупателями и заказчиками,

-изучить документальное оформление операций по расчетам с покупателями и заказчиками,

-дать организационно-экономическую характеристику ООО «ПРАЙМ»,

-изучить порядок бухгалтерского учета расчетов с покупателями и заказчиками ООО «ПРАЙМ»,

-проанализировать проблемы учета расчетов с покупателями и заказчиками ООО «ПРАЙМ»,

-предложить рекомендации по совершенствованию расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Объект исследования: ООО «ПРАЙМ».

Предмет исследования: расчеты с покупателями и заказчиками в деятельности предприятий.

Методы исследования: общенаучные методы (анализа и синтеза, системного подхода и классификации), методы экономического и финансового анализа результатов деятельности, методы прогнозирования, финансового планирования, финансового менеджмента.

Структура исследования включает в себя введение, главы основной части, заключение и список литературы. Основная часть работы разделена на три главы.

Осознанная необходимость управления расчетами с покупателями и заказчиками включает его в спектр критически важных зон управленческой деятельности.

Как и в отношении любого процесса управления стратегически важной составляющей деятельности, наиболее эффективным для управления финансовым потенциалом является подход системный, предполагающий учет широкой совокупности взаимосвязанных и взаимозависимых элементов, формирующих финансовый потенциал компании.

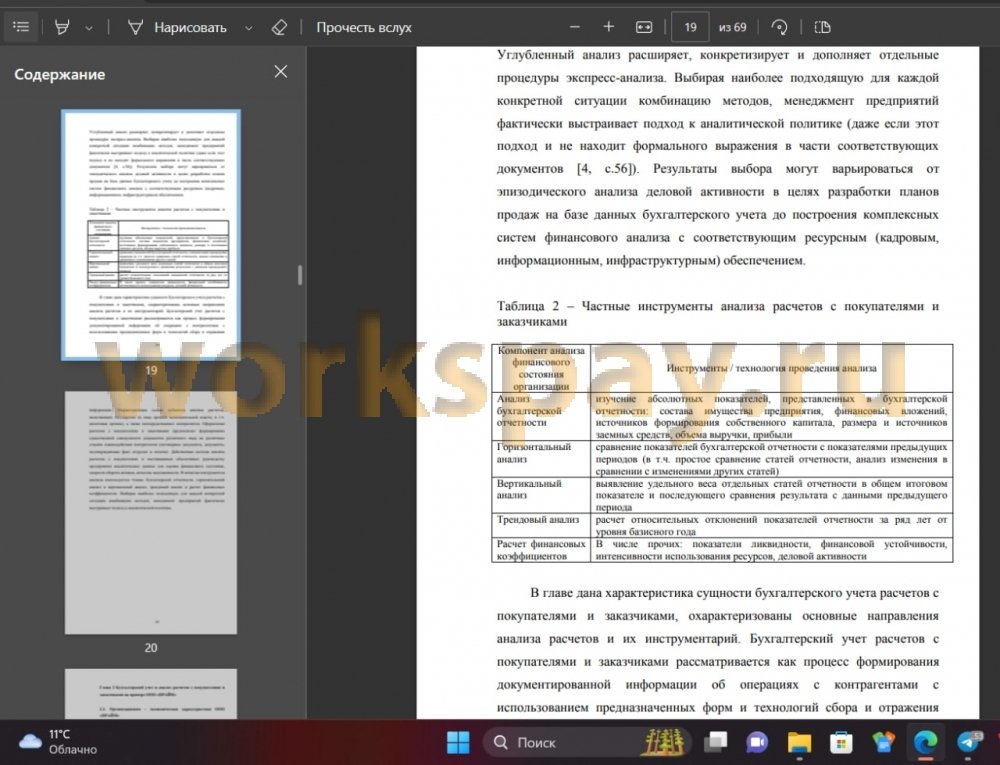

Управление расчетами с покупателями и заказчиками опирается на результаты финансового анализа, который в свою очередь представляет собой процесс исследования финансового состояния и результатов финансовой деятельности компании.

Главной целью анализа выступает формирование информационной базы для принятия управленческих решений в форме совокупности ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния компании, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Информационная система управления базируется, таким образом, на совокупности документов управленческой и бухгалтерской отчетности.

Для оценки состояния практики расчетов с покупателями и заказчиками широко используются финансовые коэффициенты - они оценивают финансовое состояние организации.

Эти показатели выражают отношения одних абсолютных показателей к другим.

Используются финансовые коэффициенты для сравнения показателей состояния конкретной организации с аналогичными показателями других организаций или среднеотраслевыми показателями.

В работе проведена комплексная характеристика практики расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Выявлены основные тенденции развития предприятия и дана им оценка с позиции угроз развитию организации.

Учитывая, что глобальное влияние на результаты оценки синтетических показателей деятельности ООО «ПРАЙМ» оказывает динамика выручки и структуры баланса, инструментами достижения более лучшего финансового состояния необходимо обозначить следующие:

-стимулирование расширения рыночного присутствия компании за счет выхода на новые рынки,

-усиления позиций на рынках, традиционных для ООО «ПРАЙМ»; ускорение оборачиваемости.

Как и в отношении любого процесса управления стратегически важной составляющей деятельности, наиболее эффективным для управления финансовым потенциалом является подход системный, предполагающий учет широкой совокупности взаимосвязанных и взаимозависимых элементов, формирующих финансовый потенциал компании.

Управление расчетами с покупателями и заказчиками опирается на результаты финансового анализа, который в свою очередь представляет собой процесс исследования финансового состояния и результатов финансовой деятельности компании.

Главной целью анализа выступает формирование информационной базы для принятия управленческих решений в форме совокупности ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния компании, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Информационная система управления базируется, таким образом, на совокупности документов управленческой и бухгалтерской отчетности.

Для оценки состояния практики расчетов с покупателями и заказчиками широко используются финансовые коэффициенты - они оценивают финансовое состояние организации.

Эти показатели выражают отношения одних абсолютных показателей к другим.

Используются финансовые коэффициенты для сравнения показателей состояния конкретной организации с аналогичными показателями других организаций или среднеотраслевыми показателями.

В работе проведена комплексная характеристика практики расчетов с покупателями и заказчиками ООО «ПРАЙМ».

Выявлены основные тенденции развития предприятия и дана им оценка с позиции угроз развитию организации.

Учитывая, что глобальное влияние на результаты оценки синтетических показателей деятельности ООО «ПРАЙМ» оказывает динамика выручки и структуры баланса, инструментами достижения более лучшего финансового состояния необходимо обозначить следующие:

-стимулирование расширения рыночного присутствия компании за счет выхода на новые рынки,

-усиления позиций на рынках, традиционных для ООО «ПРАЙМ»; ускорение оборачиваемости.

Подобные работы

- Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4290 р. Год сдачи: 2021 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4780 р. Год сдачи: 2021 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4360 р. Год сдачи: 2022 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками (на примере

ООО «Автоград 56»)

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2023 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 1200 р. Год сдачи: 2025 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2017 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками (на примере ООО "Южные Земли")

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4255 р. Год сдачи: 2022 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками ООО «Компоненты»

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4650 р. Год сдачи: 2023 - Бухгалтерский учет и анализ расчетов с покупателями и заказчиками (на примере ОАО «ТЗТО)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4285 р. Год сдачи: 2019 - Бухгалтерский учёт и анализ расчётов с покупателями и заказчиками

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2020