Тема: Оптимизация налоговых платежей в организации (на примере ПАО «МАГНИТ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты оптимизации налогов 7

1.1 Сущность и понятие налогов, минимизация и оптимизация налогов 7

1.2 Методические подходы к оценке эффективности системы оптимизации налогообложения 17

1.3 Способы налоговой оптимизации, налоговые риски оптимизации налогов 23

2 Оценка эффективности налоговой политики ПАО «Магнит» 33

2.1 Оценка динамки развития ПАО «Магнит» 33

2.2 Оценка динамики результатов финансово-хозяйственной деятельности ПАО «Магнит» 43

2.3 Анализ налоговой нагрузки ПАО «Магнит» 48

3 Рекомендации по оптимизации налогообложения ПАО «Магнит» 59

3.1 Мероприятия по оптимизации налогообложения ПАО «Магнит» 59

3.2 Расчет налоговой нагрузки после реализации предложенных мероприятий 62

Заключение 70

Список используемой литературы 73

Приложения 76

📖 Введение

При этом под налогом понимают обязательный безвозмездный платеж, который взимается как с физических лиц, так и с юридических, в форме отчуждения денежных средств, полученных ими или принадлежащих им, в целях целевого обеспечения бесперебойной деятельности государства и муниципальных образований.

В соответствии с законодательством большинства стран, каждый экономический субъект должен платить законодательно установленные налоги и сборы. Тем не менее, полное и неукоснительное исполнение требований налогового законодательства не всегда является положительным для хозяйственной деятельности предприятия и может привести к потере его конкурентоспособности и уходу предприятия с рынка. Поэтому в большинстве стран мира существует понятие налоговой оптимизации, под которой подразумевается деятельность, реализуемая конкретным хозяйствующим субъектом или группой субъектов с целью снижения налоговых выплат.

Оптимизация налогообложения представляет собой более сложный процесс, направленный в целом на снижение налоговых платежей. На практике оптимизация налоговых платежей может производиться разными способами:

• уклонение от уплаты налогов, что является осознанным действием налогоплательщика по занижению налогооблагаемой базы или внесению заранее оговоренных незаконных изменений в бухгалтерскую и налоговую отчетность;

• уменьшение налоговых платежей путем использования недоработок и белых пятен налогового законодательства. Для использования этого метода необходимо наличие высококвалифицированного персонала, в том числе и юридического, потому что этот метод предполагает активное оспаривание решений налоговых органов в судебном порядке.

• уменьшение налоговых платежей путем использования законодательно предусмотренных льгот и освобождений от налогообложения.

В процессе проведения налоговой оптимизации возникает большой спектр налоговых рисков, которые связаны в основном со сложностью налогового законодательства, двоякой трактовкой многих его постулатов и возможным предвзятым подходом налоговых органов. При этом ответственность за нарушения налогового законодательства включает от мер административной до уголовной ответственности.

Поэтому проблема разработки методов оптимизации налогообложения для российских предприятий является актуальной.

Актуальность данной проблемы определила цель исследования, которая заключается в разработке комплекса мероприятий по оптимизации налогообложения российских организацией на основе ведущих теоретических и практических исследований по данной теме.

В процессе достижения указанной цели необходимо решить несколько задач:

• во-первых, необходимо рассмотреть теоретические аспекты оптимизации налогов;

• во-вторых, необходимо провести оценку динамики налоговой нагрузки ПАО «Магнит»;

• в-третьих необходимо разработать рекомендации по налогообложения ПАО «Магнит».

Объектом данного исследования выступает ПАО «Магнит».

Предметом исследования выступают данные годовых и ежеквартальных отчетов, а также финансовой (бухгалтерской), а также налоговой отчетности ПАО «Магнит» за 2015-2017 годы.

Бакалаврская работа состоит из введения, трех глав, заключения, списка используемой литературы, приложений.

Первая глава посвящена теоретическим аспектам оптимизации налогов.

Во второй главе осуществляется оценка динамики финансово-хозяйственной деятельности и налоговой нагрузки ПАО «Магнит».

Третья глава посвящена разработке рекомендации по оптимизации налогообложения ПАО «Магнит».

В данной работе, используя критический и сравнительный анализ, системный подход к изучению информации, проанализированы действующие подходы к налогообложению хозяйственных процессов и оптимизации налогов.

Методология включает в себя критический анализ, логический анализ, системный подход в исследовании вопросов налогообложения предприятий и оптимизации налогов.

Теоретико-методологической основой исследования являются труды отечественных и зарубежных авторов, а также нормативно-правовые документы, регламентирующие процесс налогообложения на предприятии и в организации, а также методы и способы оптимизации налогов.

✅ Заключение

Налог - это обязательный безвозмездный платеж, который взимается как с физических лиц, так и с юридических, в форме отчуждения денежных средств, полученных ими или принадлежащих им, в целях целевого обеспечения бесперебойной деятельности государства и муниципальных образований.

Под налоговой оптимизацией подразумевает деятельность, которая реализуется хозяйствующим субъектом с целью снижения его налоговых выплат.

Одним из наиболее важных моментов при оценке эффективности системы оптимизации налогообложения является оценка ее эффективности. Оценка эффективности системы оптимизации налогообложения производится путем расчета налоговой нагрузки на субъект налоговых отношений . Рассмотрим понятие налоговой нагрузки и методологию ее расчета.

Под налоговой нагрузкой мы будем понимать одно из понятий, которое используется в целях проведения оценки влияния всех платежей по налогам на уровень финансового состояния предприятия или организации.

Оптимизация налогообложения представляет собой более сложный процесс, направленный в целом на снижение налоговых платежей. На практике оптимизация налоговых платежей может производиться разными способами:

• уклонение от уплаты налогов, что является осознанным действием налогоплательщика по занижению налогооблагаемой базы или внесению заранее оговоренных незаконных изменений в бухгалтерскую и налоговую отчетность;

• уменьшение налоговых платежей путем использования недоработок и белых пятен налогового законодательства. Для использования этого метода необходимо наличие высококвалифицированного персонала, в том числе и юридического, потому что этот метод предполагает активное оспаривание решений налоговых органов в судебном порядке.

• уменьшение налоговых платежей путем использования законодательно предусмотренных льгот и освобождений от налогообложения.

Система налогового менеджмента большинства организаций отличается от идеальной модели. Это порождает значительные налоговые риски.

Налоговый риск чаще всего определяется, как вероятность возникновения потерь, которые при этом связаны с весьма неблагоприятными изменениями налогового законодательства или же с ошибками, которые были допущены при исчислении всех налоговых платежей.

В хозяйственной деятельности предприятия существует значительное количество рисков связанные с исчислением и уплаты налогов, поэтому в целях их минимизации организации должны формировать эффективную систему управления рисками.

Группа «Магнит» представляет собой успешно развивающуюся торговую сеть осуществляющую реализацию товаров народного потребления и алкогольной продукции. На протяжении почти шестилетнего периода растет основные показатели деятельности торговой сети: количество магазинов, торговая площадь торговых точек, количество населенных пунктов и т.д.

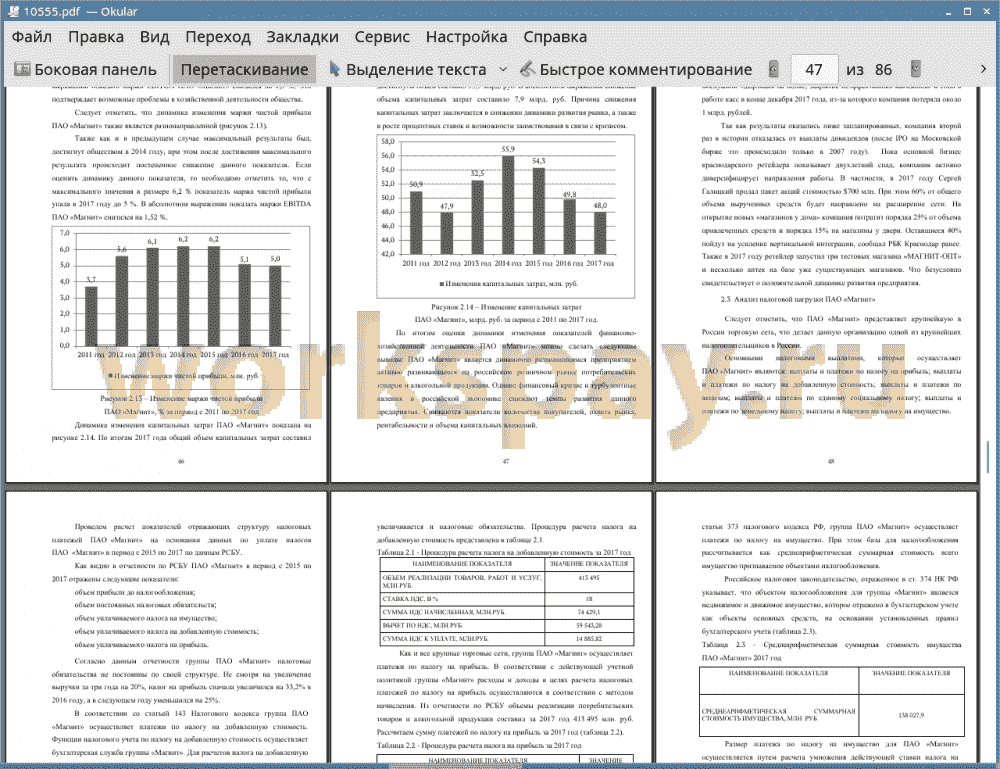

В целом ПАО «Магнит» является динамично развивающейся торговой сетью, однако в динамике показателей группы наблюдаются и негативные тенденции. Так следует отметить снижение количества покупателей, охвата рынка, рентабельности и объема капитальных вложений.

Динамика изменения показателей налоговой нагрузки ПАО «Магнит» за период с 2015-2016 годы имеют разнонаправленный характер. Однако следует отметить значительный уровень налоговой нагрузки, который делает актуальным ее снижения за счет разработки комплекса мер по оптимизации налогообложения ПАО «Магнит».

Применительно для ПАО «Магнит» и предприятий входящих в группу ПАО «Магнит» рекомендуется в первую очередь максимально использовать возможности оптимизации, предусмотренные возможностью выбора формы деятельности хозяйствующего субъекта, правильное и объективное формирование учетной политики, а также формирование различного рода резервов.

Оценка эффективности предлагаемого для ПАО «Магнит» комплекса мероприятий по оптимизации налогообложения позволила выявить налоговая нагрузка ПАО «Магнит» после реализации плана мероприятий в целом снизиться. Абсолютная налоговая нагрузка, характеризующая суммарный объем уплачиваемых налогов составит 50 164,4 млн. руб. при ее значении до реализации предлагаемого комплекса мероприятий 58 331,3 млн. руб. по данным финансовой отчетности за 2017 год. Таким образом, произойдет снижение абсолютной налоговой нагрузки на 8 166,9 млн. руб. Показатель налоговой нагрузки, рассчитанный по методу Министерства финансов РФ, снизился с 14,1 % до 12,13 % почти на 2 %. Налоговая нагрузка, рассчитанная по методике М.И. Литвина, снизилась с 52,01 % до 44,73 % более чем на 7 %. Коэффициент налоговой нагрузки, рассчитанный по методу М.Н.Крейниной, остался без изменения, по причине отсутствия достоверных данных об изменении используемых показателей после плана по оптимизации налоговых платежей ПАО «Магнит». Таким образом, план по оптимизации системы налогообложения группы ПАО «Магнит» можно признать эффективным.

📕 Список литературы

🖼 Скриншоты