Тема: Банковские системы электронных платежей

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты банковской системы электронных платежей 7

1.1 Экономическая сущность банковской системы электронных платежей 7

1.2 Методика оценки банковской системы электронных платежей 18

1.3 Проблемы функционирования и использования банковской системы электронных платежей и пути их решения 24

2 Анализ банковской системы электронных платежей на примере ПАО Сбербанк 30

2.1 Организационно-экономическая характеристика ПАО Сбербанк 30

2.2 Анализ финансово-экономических показателей деятельности ПАО Сбербанк 35

2.3 Анализ банковской системы электронных платежей ПАО Сбербанк 43

3 Совершенствование банковской системы электронных платежей ПАО Сбербанк 49

3.1 Пути развития банковской системы электронных платежей в деятельности ПАО Сбербанк 49

3.2 Оценка экономической эффективности предложенных мероприятий 54

Заключение 65

Список используемых источников 68

Приложение А Бухгалтерский баланс ПАО Сбербанк 72

Приложение Б Отчет о финансовых результатах ПАО Сбербанк 74

📖 Введение

Информационные системы управления счетами клиентов, внедряемые в банках, стали оказывать существенное влияние на прибыльность кредитных организаций, их конкурентоспособность и привлекательность для клиентов. Высокий уровень конкуренции и конкурентная борьба за различные сегменты. Клиентские сегменты заставляют банковские системы электронных платежей внедрять новые технологии обслуживания клиентов.

Актуальностью темы бакалаврской работы является то, что внедрение и использование любых инноваций в сфере банковской системы электронных платежей сопряжено с целым рядом проблем, таких как информационная безопасность, соответствие инновационной системы обслуживания потребностям клиента, вопросы законодательного регулирования инноваций. Российским банкам важно непрерывно совершенствовать банковские системы электронных платежей, а также требования к безопасности и надежности банковской системы электронных платежей.

Целью работы является рассмотрение развития банковской системы электронных платежей ПАО Сбербанк и предложение комплекса мероприятий по их совершенствованию.

Для достижения поставленной цели требуется решить следующие задачи:

• рассмотреть теоретические аспекты банковской системы электронных платежей;

• провести анализ банковской системы электронных платежей на примере ПАО Сбербанк;

• разработать мероприятия по совершенствованию банковской системы электронных платежей ПАО Сбербанк.

Объектом исследования в работе является ПАО Сбербанк. Предметом исследования выступает банковские системы электронных платежей.

В работе были использованы следующие методы исследования: метод сравнения, системного анализа, метод системного подхода, формально - логический, системно-структурный, статистические и математические методы обработки информации.

Информационной базой для написания работы служили учебно-методическая литература в сфере банковского дела, Интернет - ресурсы, нормативно-правовые акты, а также периодические издания.

Теоретической основой исследования стали труды российских и иностранных ученых, научные публикации в периодических изданиях, посвященные вопросам дистанционного банковского обслуживания.

Данная работа включает в себя введение, три раздела и заключение, список используемых источников и приложения.

✅ Заключение

В целях оптимизации издержек банков и повышения удобств клиентов на смену моделям самообслуживания клиентов при помощи банкоматов и терминалов пришли системы Интернет-банкинга и его разновидности «мобильного банкинга». Именно эти модели банковской системы электронных платежей в настоящее время являются наиболее современными, так как позволяют производить мгновенно и в любое время из любого местоположения практически все банковские операции, кроме кассовых.

Эффективная банковская система электронных платежей должна удовлетворять требованиям быстроты, бесперебойности, многоканальности, удобства интерфейса при оптимальных функциональных возможностях и безопасности. Исследование последнего аспекта в настоящее время представляется особенно важным, так как банковские системы электронных платежей порождает новые риски, одновременно с этим активность кибермошенничества в последние годы стала существенно возрастать. Актуальным вопросом является развитие информационного обслуживания клиента в социальных сетях и посредством мессенджеров, поиск новых каналов и моделей обслуживания для достижения лучшего клиентского опыта.

Также на сегодняшний день в России система правового регулирования пока целиком не сформировалась, однако она будет развиваться в процессе образования взаимосвязанной системы норм на международном и национальном уровнях. При этом следует идти по пути заключения многосторонних договоров, определяющих цели и принципы функционирования глобальных компьютерных сетей, финансирование и технические параметры их развития на основе имеющихся средств коммуникаций.

Во втором разделе проведен анализ банковской системы электронных платежей на примере ПАО Сбербанк.

Стоит отметить, что ПАО Сбербанк представляет собой динамичное, рентабельное и универсальное банковское учреждение, которое развивается в выбранных стратегических регионах и ориентировано на обслуживание субъектов хозяйствования среднего бизнеса, их владельцев и сотрудников, что приведет к обеспечению конкурентных преимуществ ПАО Сбербанк за счет индивидуального подхода к клиентам.

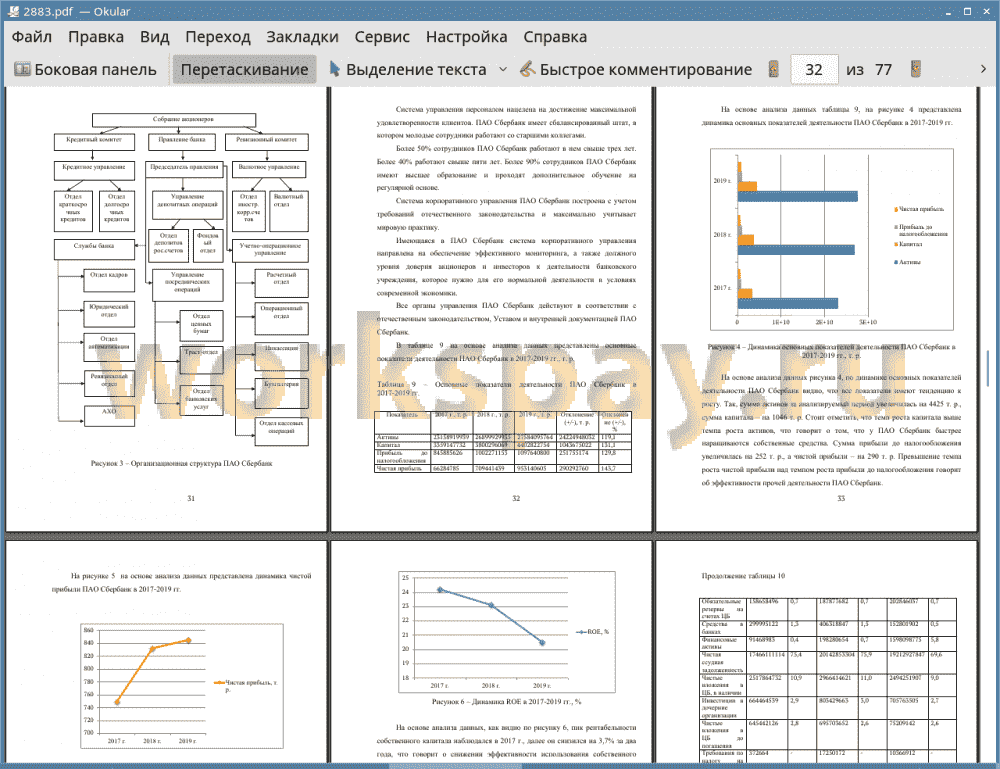

По динамике основных показателей деятельности ПАО Сбербанк видно, что все показатели имеют тенденцию к росту, чистая прибыль ПАО Сбербанк с каждым годом все больше увеличивается. Наибольший рост был в 2017 и 2018 гг. Пик рентабельности собственного капитала наблюдался в 2017 г., далее он снизился на 3,7% за два года, что говорит о снижении эффективности использования собственного капитала ПАО Сбербанк.

Показатели деятельности банковского учреждения находятся в удовлетворительном состоянии, но снижаются. Это может привести к банкротству ПАО Сбербанк.

На основе практики применения банковской системы электронных платежей в ПАО Сбербанк, можно сказать, что банковское учреждение - лицо, которое предоставляет разного рода услуги, в том числе электронные.

В современных условиях хозяйствования, имеет место система электронного обслуживания в ПАО Сбербанк, как «Сбербанк онлайн». Также имеет место такая функция как «Мобильный банк». В ней можно осуществлять переводы с карты на карту, получать смс-сообщения, оплачивать мобильный телефон.

Наибольшее количество пользователей используют банковскую систему электронных платежей, а именно автоплатеж и мобильный банк. Стоит отметить, что рост пользователей автоплатежной банковской системы электронных платежей выше темпа роста числа пользователей мобильного банка.

Банковские системы электронных платежей в ПАО Сбербанк очень прибыльные и удобные, как показывает анализ электронного обслуживания в банковском учреждении. Поэтому ПАО Сбербанк развивает банковские системы электронных платежей и в дальнейшем планирует обслуживание только по ним.

На основе анализа данных банковской системы электронных платежей в ПАО Сбербанк можно сказать, что система электронного банковского обслуживания развивается достаточно быстро. В связи с этим были предложены 2 мероприятия по совершенствованию банковской системы электронных платежей ПАО Сбербанк:

• разработка проекта «Карта жителя»;

• мониторинг сомнительных платежных операций.

Внедрение «Карты жителя» приведет к росту количества клиентов ПАО Сбербанк, соответственно, к росту использования банковской системы электронных платежей, что повысит риск проведения сомнительных платежных операций. В связи с этим, было предложено внедрить автоматизированную систему мониторинга сомнительных платежных операций. Рентабельность внедрения данного проекта составляет 54%, а рентабельность внедрения «Карты жителя» - 5807,7%. Следовательно, предлагаемые мероприятия эффективны и целесообразны.

📕 Список литературы

🖼 Скриншоты