Тема: Управление рисками финансовой корпорации (на примере российских финансовых корпораций)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Основные подходы к управлению рисками финансовой корпорации 8

1.1 Сущность и особенность рисков финансовой корпорации 8

1.2 Риски оказывающих значительное влияние на хозяйственную деятельность российских финансовых корпораций 17

1.3 Методические основы управления рисками финансовой корпорации 22

2. Оценка системы управления рисками финансовых корпораций 33

2.1 Оценка состояния российской финансовой системы 33

2.2 Оценка финансово-экономической деятельности российских финансовых корпораций 48

2.3 Оценка рисков российских финансовых корпораций 70

3 Совершенствование управления рисками российских финансовых корпораций 80

3.1 Направления повышения эффективности управления рисками российских финансовых корпораций 80

3.2 Оценка экономической эффективности комплекса мероприятий по повышению эффективности управлению рисками российских финансовых корпораций 89

Заключение 97

Список используемой литературы 102

Приложения 106

📖 Введение

Особое место в мировой экономике следует отвести финансовым корпорациям. Точное определение финансовых корпораций в литературе не существует, однако термин достаточно широко используется применительно к группам взаимосвязанных юридических лиц имеющих в качестве центра управления коммерческий банк и использующие, в том числе его ресурсы для осуществления своей хозяйственной деятельности.

Как и большинство экономических субъектов финансовые корпорации подвержены огромному количеству разнообразных рисков.

При этом под риском обычно понимается любое (положительное и отрицательное) отклонение от ожидаемого результата и исключительно негативные воздействия и угрозы.

Финансовой корпорации как субъекту хозяйственной деятельности свойственны множество видов рисков. Однако следует отметить, что наиболее важными в хозяйственной деятельности корпорации являются финансовые риски, среди которых можно выделить кредитный риск, процентный риск, риск ликвидности и валютный риск.

Объективная и полная оценка комплекса рисков финансовой корпорации позволит укрепить доверие к финансовым корпорациям у различного круга пользователей их услуг, которыми являются физические и юридические лица, осуществляющие банковские операции в х, а также инвесторы, приобретающие акции в надежде на получение дивидендов и дохода от будущего роста стоимости акций.

Практика хозяйственной деятельности финансовых корпораций показывает, что неадекватный и несвоевременный анализ рисков финансовых корпораций часто приводит к значительным негативным последствиям, вызывая резонансные кризисные явления не только в локальных экономиках, но и во всем мире.

Как показывает практика функционирования развитой системы стран с развитой рыночной экономикой, в которых уровень процентных ставок по кредитам находится на низком уровне, при этом уровень жизни достаточно высок, граждане достаточно часто привлекают заемные средства, не задумываясь о возвратности привлеченных заемных ресурсов. Это возможно благодаря целенаправленной и слаженной работе финансовых корпораций, основу которых составляют банки. При этом большинство покупок совершаемых в таких странах осуществляется за счет кредитных средств.

Текущая экономическая ситуация которая характеризуется высоким уровнем инфляции и развивающимся характером экономики не позволяет достичь такого уровня ставок по кредитам в России. Этому мешает и фактор нестабильности национальной валюты - российского рубля и продолжающаяся изоляция российской экономики, обусловленная влиянием санкций США и Евросоюза. Указанные факторы не позволяют снизить стоимость кредитных ресурсов в России.

Следует отметить, что не только состояние экономики, оказывающее значительное влияющее на размер процентных ставок по привлекаемых кредитным ресурсам, а также на величину риска выданных кредитов входящих в портфель кредитов той или иной финансовой корпорации работающей на российском финансовом рынке. Также на риски банка влияют активы и пассивы, находящиеся на балансе банка и стоимость которых выражена в иностранной валюте.

Именно поэтому повышение эффективности политики управления рисками и, оперативный мониторинг рисков, а также осуществление грамотного управление данными рисками в финансовых корпорациях обеспечит снижение стоимости кредитов как для конкретных заемщиков так и для большинства участников финансового рынка. Грамотное управление рисками также позволит повысить финансовую устойчивость российских банков, снизив тем самым риск ликвидности. Это обуславливает актуальность выбранной темы исследования.

Также следует отметить, что решение проблемы управление рисками финансовой корпорации на примере крупнейших российских финансовых корпораций позволит разработать соответствующие подходы к управлению рисками для большинства российских финансовых корпораций и банков.

Исходя из всего вышесказанного, тема управления рисками в финансовых корпорациях приобретает все большую актуальность в настоящее время.

Значительный вклад в теорию управления рисками внесли такие зарубежные и отечественные ученые как: Бернстайн П.Л., Герц Р.Ч., Дипиаза С.А., Луман Н., Найт Ф.Х.,Пигу А., Хьюса С..Эрроу К., Алексеенко В.Б., Аливанова С.В., Ануфриев С.И., Балднн К В.. Воробьев С.В., Гунько Ю.А., Кутлыева Г.М., Куренная В В., Кусакнна О Н., Мочагюва Ю.И., Рыбасова Ю.В., Чередниченко О.А., Хабибулин М.С. и т.д.

Несмотря на множество исследований посвященных вопросам управлению рисками существует объективная необходимость в анализе и оценке существующих подходов к управлению рисками в финансовых корпорациях. Это обусловило актуальность данной работы, и определило цель исследования.

Цель магистерской диссертации заключается в разработке рекомендаций нацеленных на повышение эффективности управления рисками российских финансовых корпораций.

Объектом исследования является система управления рисками российских финансовых корпораций.

Предметом исследования магистерской диссертации выступает деятельность российских финансовых корпораций.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть основные существующие подходы к управлению рисками финансовой корпорации;

- провести оценку системы управления рисками российских финансовых корпораций;

- провести разработку рекомендаций по управлению рисками российских финансовых корпораций.

Теоретической и информационной базой исследования стали труды отечественных и зарубежных авторов посвященные вопросу управления рисками финансовых корпораций. В качестве источника информации были также использованы данные отчетности российских финансовых корпораций, международных исследовательских агентств, Банка России и другие источники информации.

Теоретическая значимость работы заключается в оценке существующих методов управления рисками финансовых корпораций и выбора из них наиболее эффективных для применения к деятельности российских финансовых корпораций.

В процессе исследования вопросов оценки и управления рисками применялся критический и сравнительный анализ, системный подход в изучении информации. Также в работе осуществлен анализ действующих подходов к оценке и управлению рисками финансовых корпораций.

К научной новизне работы следует отнести:

• сформулированы авторские методические подходы к управлению рисками финансовой корпорации;

• проведённую оценку системы управления рисками финансовых корпораций;

• разработанные мероприятия по совершенствованию системы управления рисками российских финансовых корпораций .

К практической значимости данной работы следует отнести разработку набора конкретных мероприятий направленных на совершенствование системы управления рисками применительно к российским финансовым корпорациям.

Магистерская диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений представляющих собой отчетность крупнейших российских финансовых корпораций.

В первой главе работы описываются существующие методы и подходы к управлению рисками финансовых корпораций .

Во второй главе на основе данных публичной отчетности проводиться оценка эффективности систем управления рисками российских финансовых корпораций

В третьей главе на основе полученных в первой и второй главе результатов осуществляется разработка приемов и способов по совершенствованию управления рисками российских финансовых корпораций.

✅ Заключение

Деятельность любой финансовой корпорации, которая осуществляет свою деятельность в условиях неопределенности, изменчивости экономической среды связана с различными рисками. Это связано с тем, что в процессе своей финансово-хозяйственной деятельности финансовые корпорации осуществляют рисковые операции не только со своим капиталом, но и используя заемные ресурсы . Поэтому в случае реализации неудачного сценария риску подвергается не только капитал акционеров, но и физические и юридические лица, капитал которых размещен в финансовой корпорации.

Понятиям риски финансовых корпораций дают различные дефиниции, что приводит к множеству обсуждений и дискуссий.

Большинство авторов определяют риски финансовых корпораций как возможность того, что случится несколько событий влияющих на хозяйственную деятельность финансовой корпорации, которое отрицательно отразится на доходах либо на капитале финансовой корпорации.

Валютный риск при осуществлении операций по кредитованию возникает у финансовой корпорации по отношению к кредитным продуктам, стоимость которых выражена в различных иностранных валютах. Валютный риск связан с потенциальной возможностью изменения стоимости пассивов и активов финансовой корпорации за счет резкого изменения курса иностранных валют, в которых учитываются активы финансовой корпорации.

Существуют следующие основные способам управления валютным риском:

во-первых, это избегание риска, представляющее собой комплекс мероприятий который принят в финансовой корпорации позволяющий целиком или частично исключить тот или иной риск или группу рисков;

во-вторых, это формирование лимитов по операциям, которые относятся к операциям с высоким уровнем риска, такой метод относиться к методу установлению лимитов. В рамках данного похода предполагается разработка и внедрение специальных внутренних норм и правил, которые используются при уклонении от рисков;

в-третьих, это распределение рисков между сторонами сделок и контрактов, например это могут быть участник проектного финансирования или синдиката;

в-четвертых, это резервирование, представляющее собой наиболее распространённый метод менеджмента рисков, активно применяющийся в банковской сфере. Следует отметить, что резервы обычно позволяют избежать негативных последствий от операций с финансовыми активами;

пятый метод, предложенный Марковицем Г., заключается в диверсификации вложений и заимствований, и позволяет снизить объем рисков за счет перераспределения пассивов и активов по различным источникам получения и заимствования. При диверсификации достигается минимальная корреляция между активами и пассивами компании.

Методами управления валютным риском будут являться комбинация следующих приемов, способов и походов к управлению валютным риском.

Конкретный набор методов необходимо определять в зависимости от конкретной ситуации и применительно к конкретному хозяйствующему субъекту, в нашем случае финансовой корпорации осуществляющему свою финансово-хозяйственную деятельность на финансовом рынке.

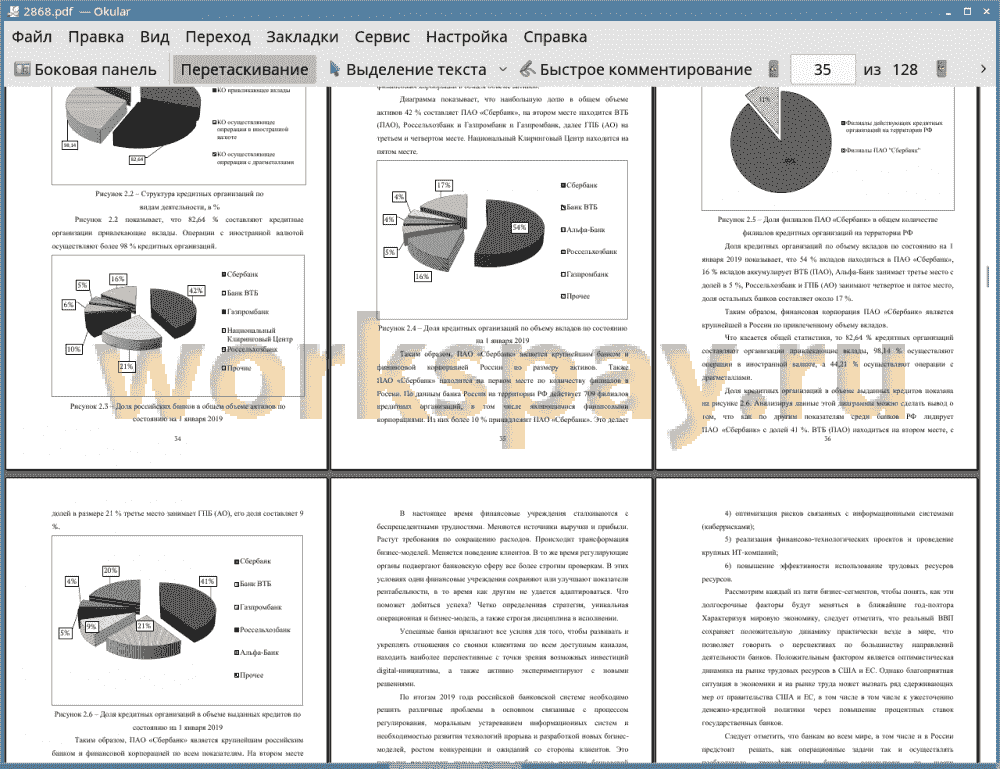

Одними из наиболее крупнейших российских финансовых корпораций являются ВТБ (ПАО), ПАО «Сбербанк» и ГПБ (АО). Наиболее крупным по показателю размера активов является ПАО «Сбербанк», затем ВТБ (ПАО) и ГПБ (АО).

Динамика основных показателей российских финансовых корпораций ПАО «Сбербанк», ВТБ (ПАО) и ГПБ (АО) положительная, что показывает, что деятельность всех рассматриваемых российских финансовых корпораций эффективна.

Анализ данных годового отчета российских финансовых корпораций выявил что наиболее значимым риском для российских финансовых корпораций является кредитный риск. Его влияние на хозяйственную деятельность ВТБ (ПАО) - 43,5 %, ПАО «Сбербанк» - 37,61 % и ГПБ (АО) - 50,61 %. Оценка системы управления рисками позволила выявить, что российскими финансовыми корпорациями используется система управления рисками подчиненная единоличному исполнительному органу финансовой корпорации. У данной системы помимо достоинств есть ряд недостатков связанных с зависимостью данной системы от президента финансовой корпорации и отсутствием достаточной гибкости данной системы.

Проведенная оценка системы управления рисками российских финансовых корпораций показала, что основным видом рисков присутствующим в хозяйственной деятельности российских корпораций является кредитный риск, под которым понимается невозможность финансовый корпорации обеспечить своевременное и полное выполнение своих обязательств по привлеченным кредитным и заемным средствам. Следует отметить, что Базельский комитет, осуществляющий банковский надзор как одну из важнейших составляющих общего риска финансовых организаций. Необходимо отметить, что одним из важных факторов который в будущем, возможно, повлияет на уровень рисков финансовых корпораций по всему миру, является выход Великобритании из Евросоюза, так называемый BREXIT. Учитывая то факт, что Великобритания является одной из крупнейших экономик мира и третьим финансовым центром мира, в котором сосредоточены кредитные операции и операции по обмену валюты. Также на территории Великобритании функционирует одна из крупнейших нефтяных бирж и биржа металлов (London Metal Exchange). Выход такого значимого финансового элемента из европейской финансовой системы может повлечь за собой значительные структурные изменения мирового финансового рынка, в том числе резкий рост уровня различных рисков для мировой банковской системы в целом и для каждого банка в частности. Также большинство международных офисов финансовых корпораций , в том числе и российских, находятся в Лондоне. Поэтому изменение правового поля, вызванное выходом Великобритании из Евросоюза, может вызвать значительные изменения в их международной деятельности связанной с привлечением заимствований и осуществлением международных транзакций.

На кредитный риск как российских, так и мировых финансовых корпораций в ближайшем будущем будут значительно влиять два фактора. Первый связан с повышением вероятности неплатежеспособности существующих заемщиков, второй с правовым изменениями, касающимися возможности взыскания существующего предмета залога, который служить обеспечением по существующим договорам займа и кредитам.

При оценке экономической эффективности комплекса мероприятий по повышению эффективности управления рисками российских финансовых корпораций необходимо учитывать санкции США и Евросоюза, а также стагнацию российской экономики. Совместное влияние указанных факторов привело к снижению стоимости недвижимости как на первичном рынке недвижимости, так и на вторичном рынке. Это позволяет говорить об увеличении уровня кредитного риска, так как ухудшение залогового обеспечения может привести к тому, что кредитный риск по кредитам связанным с покупкой недвижимости возрастет.

Для решения проблемы связанной неплатёжеспособностью заемщика по полученному на покупку недвижимости кредиту предлагается внедрить упрощенную схему обеспечения выдаваемых кредитов, в которой объект, приобретаемый в кредит, остается в собственности российской финансовой корпорации. Экономический эффект от внедрения указанной схемы составит для ПАО «Сбербанк» - 196,78 млн. руб., ВТБ (ПАО) - 68,58 млн. руб. и для ГПБ (АО) - 20,66 млн. руб.

📕 Список литературы

🖼 Скриншоты