Тема: Налогообложение субъектов малого и среднего предпринимательства в России

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты системы налогообложения субъектов малого предпринимательства 8

1.1 Понятие субъектов малого предпринимательства и их роль в экономике России 8

1.2 Модели учетных и налоговых систем, применяемые субъектами малого предпринимательства 12

1.3 Налогообложение на предприятиях, находящихся на УСН 22

2 Анализ практики применения и оценка эффективности использования упрощенной системы налогообложения на примере ООО ИТЦ «БИОКОНД ВОЛГА» 30

2.1 Технико-экономическая характеристика предприятия ООО ИТЦ «БИОКОНД ВОЛГА» 30

2.2 Налоговый учет доходов и расходов в ООО ИТЦ «БИОКОНД ВОЛГА» 35

3 Сравнительный анализ и оценка эффективности применения различных систем налогообложения на примере ООО ИТЦ «БИОКОНД ВОЛГА» 42

3.1 Анализ и оценка эффективности применения упрощенной системы налогообложения на примере ООО ИТЦ «БИОКОНД ВОЛГА» 42

3.2 Налоговая поддержка субъектов малого бизнеса за рубежом и в России 50

Заключение 61

Список используемой литературы 64

Приложение А Пример заполнения КУДиР ООО ИТЦ «БИОКОНД ВОЛГА» за 2019 г 69

Приложение Б Расчет финансового результата ООО ИТЦ «БИОКОНД ВОЛГА» за 2017-2019гг. при общей системе налогообложения 71

Приложение В Расчет финансового результата ООО ИТЦ «БИОКОНД ВОЛГА» за 2017-2019 гг. при УСН с объектом налогообложения доходы 72

Приложение Г Расчет финансового результата ООО ИТЦ «БИОКОНД ВОЛГА» за 2017-2019 гг. при УСН с объектом налогообложения доходы за вычетом расходов 73

Приложение Д Меры по поддержке малого бизнеса 74

Приложение Е Системы налогообложения, применяемые юридическими лицами и индивидуальными предпринимателями 75

Приложение Ж Организации, не имеющие право применять УСН 76

Приложение И Расходы, учитываемые при уменьшении доходов 77

📖 Введение

Исходя из этого необходима разносторонняя поддержка сферы малого бизнеса и отнесение ее к числу ведущих целей государственной политики, осуществляемой как на федеральном, так и на региональном уровне.

Малое предпринимательство имеет особенность, от которой зависит характер и методы решения экономических, организационных, инфраструктурных и других вопросов поддержки развития предпринимательства со стороны государства.

Одной из наиболее реальных форм поддержки являются более льготные условия налогообложения малых предприятий, которые в российской экономике реализуются через введение специальных налоговых режимов, олицетворяющих регулирующую функцию налогов.

Специальным налоговым режимом считается особый порядок исчисления и уплаты налогов и сборов, применяемый в случаях и в порядке, установленном Налоговым Кодексом Российской Федерации (далее - НК РФ, Кодекс) и принимаемыми в соответствии с ним федеральными законами, а также отраслевыми документами.

В настоящее время проблемы применения и дальнейшего развития специальных налоговых режимов вызывают оживленные дискуссии, как в правительственных, так и в научных кругах. Налоговый Кодекс лишь обозначил данный инструмент налоговой политики. Совершенствование соответствующих глав Налогового Кодекса требует много времени и труда. Нормы налогового законодательства, существующие на данный момент, требуют тщательной доработки с учетом накопленного российского и зарубежного опыта.

Одним из специальных налоговых режимов, формируемых в России для развития малого бизнеса, является упрощенная система налогообложения (далее УСН).

Основой для выбора темы бакалаврской работы послужила все возрастающая актуальность проблем, связанных с функционированием упрощенной системы налогообложения, наличие целого ряда дискуссионных вопросов по данной проблеме.

Целью данной работы является исследование практики применения системы налогообложения и оценка ее эффективности для субъектов малого предпринимательства в России.

Достижение указанной цели потребовало поставить и решить следующие задачи:

• выявить роль и значение малого предпринимательства в экономике в условиях рыночных отношений;

• рассмотреть сущность и особенности различных систем налогообложения в России;

• провести сравнительный анализ нескольких систем налогообложения;

• выявить достоинства и недостатки применения упрощенной системы налогообложения;

• определить направления совершенствования упрощенной системы налогообложения.

Объектом исследования выбрано ООО ИТЦ «БИОКОНД ВОЛГА».

Предметом исследования является применение упрощенной системы налогообложения на выбранном предприятии малого бизнеса.

Исследуемый период в данной работе 2017-2019 гг.

Анализ нормативных актов и периодической литературы по проблематике бакалаврской работы показал, что вопросам реформирования налоговой системы страны, развития налогообложения с помощью упрощенной системы налогообложения достаточно много внимания. Так, проблемы функционирования специальных налоговых режимов отражены в работах И.М. Александррова, Н.Л. Вещуновой, Ю.Е. Жидковой, О.А. Красноперовой, Ю.С. Полонского и др. В периодической литературе можно отметить следующие журналы: «Российский налоговый курьер», «Налоговый вестник», «Хозяйство и право», «Налоговед», «Финансы», «Экономист», «Налоги».

Информационной нормативно-законодательной базой для данной бакалаврской работы послужили: Налоговый кодекс РФ; Гражданский кодекс РФ; Федеральное законодательство; Постановления Правительства РФ; Приказы и Письма Министерства Финансов РФ.

Для написания данной работы были использованы регистры ООО ИТЦ «БИОКОНД ВОЛГА», финансовая отчетность и другая документация.

При выполнении бакалаврской работы были использованы общенаучные методы исследования, такие как системный, логический, наблюдение, графический, сравнение. Кроме того, при анализе рассчитанных показателей были использованы горизонтальный, сравнительный методы анализа.

Определенные цель, задачи, объект и предмет исследования привели к формированию логической структуры бакалаврской работы. Работа состоит из введения, трех глав, заключения, 55 использованных источников, 5 рисунков, 7 таблиц.

В первой главе рассмотрены теоретические аспекты налогообложения субъектов малого и среднего предпринимательства.

Вторая глава посвящена анализу применения и оценке эффективности использования упрощенной системы налогообложения на примере ООО ИТЦ «БИОКОНД ВОЛГА».

В третьей главе рассмотрен опыт индустриальных стран применения налоговой поддержки субъектов малого бизнеса, дана как положительная, так и отрицательная оценка УСН, представлен ряд рекомендаций по развитию УСН в России.

Практическое применение результатов данной бакалаврской работы заключается в разработке направлений совершенствования применения УСН в ООО ИТЦ «БИОКОНД ВОЛГА», использовании рекомендаций руководством предприятия для принятия управленческих решений, направленных на оптимизацию налогообложения и увеличению финансового результата. Также предложенные рекомендации возможно использовать на государственном уровне при разработке законодательно-нормативной базы в области специальных режимов налогообложения.

✅ Заключение

В первой главе рассмотрены основополагающие вопросы, связанные с понятием субъектов малого предпринимательства и их ролью в экономике России, раскрыты модели учетных и налоговых систем, применяемые субъектами малого бизнеса.

В России постепенно создаются предпосылки для перехода малого предпринимательства от периода старта и становления к периоду развертывания и устойчивого поступательного развития.

К основным способам поддержки малого предпринимательства можно отнести:

• создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

• установление упрощенного порядка регистрации, лицензирования, сертификации их продукции, представление государственной статистической и бухгалтерской отчетности;

• поддержка внешнеэкономической деятельности;

• организация подготовки и повышения квалификации кадров для малых предприятий;

• применение специальных режимов налогообложения субъектами малого предпринимательства.

Под налогообложением субъектов малого предпринимательства в РФ понимается особый порядок выполнения налоговых обязательств, имеющий льготный характер. На сегодняшний день налогообложение субъектов малого предпринимательства в России осуществляется на основе трех систем: общеустановленной системы налогообложения - общий режим (уплата всех налогов, установленных законодательством), упрощенной системы налогообложения, системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности . Последние два режима входят в группу специальных налоговых режимов, которые предусматривают отличный от общего режима порядок определения элементов налогообложения, а также освобождение от обязанностей по уплате отдельных видов налогов и сборов. Каждая из систем имеет как положительные, так и отрицательные стороны.

К основным методам проведения анализа данной работы относятся метод сравнения абсолютных и относительных величин за определенный промежуток времени, установление удельного веса показателей.

Информационной базой исследования эффективности упрощенной системы налогообложения послужили налоговые декларации, формы отчетности, карточки счетов ООО ИТЦ «БИОКОНД ВОЛГА» и др.

В качестве нормативно-законодательной базы бакалаврской работы использовались: Налоговый кодекс РФ, Федеральный закон «О бухгалтерском учёте» от 21.11.1996 № 129-ФЗ, Федеральный закон «О бухгалтерском учёте» от 06.12.2019 г. № 402-ФЗ (вступает в силу с 01.01.2013 г.), Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Положения по бухгалтерскому учету и т.д.

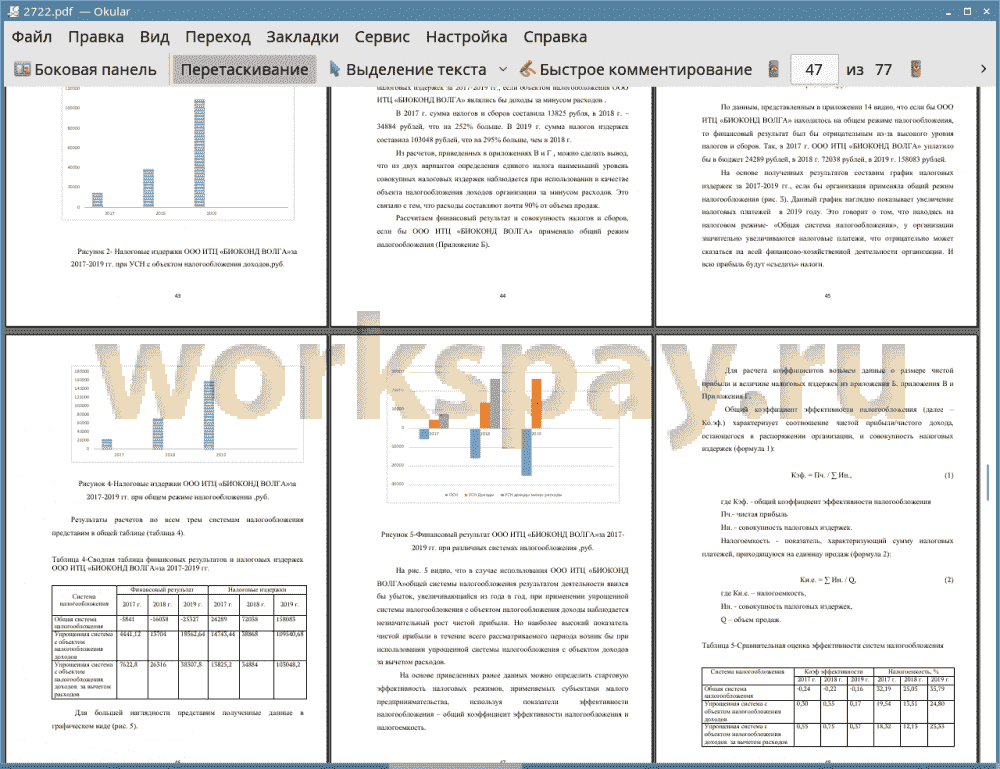

Во второй главе проведена исследовательская работа по бухгалтерскому и налоговому учету доходов и расходов ООО ИТЦ «БИОКОНД ВОЛГА», был проведен сравнительный анализ и дана оценка эффективности применения различных систем налогообложения на примере ООО ИТЦ «БИОКОНД ВОЛГА». В ходе исследования были выявлены следующие проблемы: ООО ИТЦ «БИОКОНД ВОЛГА», являясь малым предприятием выбрало упрощенную систему налогообложения с объектом налогообложения доходы (6%), но несмотря на низкую налоговую ставку данный режим не выгоден для фирмы. ООО ИТЦ «БИОКОНД ВОЛГА» следует пересмотреть налоговую политику и изменить объект налогообложения на доходы за минусом расходов (15%). Также необходимо провести мероприятия по привлечению новых клиентов и расширению клиентской базы.

В третьей главе предложены рекомендации направленные на совершенствование системы налогообложения субъектов малого бизнеса перспективы развития специальных режимов налогообложения. Основными принципами используемых в индустриальных странах специальных режимов для определенных видов деятельности является максимальное соответствие налогового бремени фактической доходности бизнеса и отсутствие дискриминирующих положений. Международный опыт в области специальных режимов налогообложения достаточно разнообразен. При их правильном применении можно добиться положительных результатов в сфере улучшения экономического климата для малого бизнеса с целью стимулирования предпринимательской активности хозяйствующих субъектов, для которых и были созданы специальные налоговые режимы.

Внедрение предложенных рекомендаций даст следующие результаты:

• уменьшится налоговое бремя, особенно для малых, вновь созданных предприятий;

• возрастет стабильность и предсказуемость налоговой системы;

• расширяется круг хозяйствующих субъектов, имеющих право применять упрощенную систему налогообложения;

• возрастет нейтральность и объективность налоговой системы.

Для ООО ИТЦ «БИОКОНД ВОЛГА» данные изменения позволят сократить налоговые издержки и, следовательно, увеличить финансовый результат.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты