Тема: Бухгалтерский учет и анализ расчетов по кредитам и займам (на примере АО Донэнерго»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические аспекты учета и анализа заемных средств 7

1.1 Понятие и сущность кредитов, займов и нормативно-правовое регулирование их учета 7

1.2 Особенности бухгалтерского учета кредитов и займов 10

1.3 Методика анализа движения заемных средств 15

2 Бухгалтерский учет и анализ расчетов по кредитам и займам на примере АО Донэнерго 22

2.1 Организационно-экономическая характеристика АО Донэнерго 22

2.2 Бухгалтерский учет расчетов по кредитам и займам 24

2.3 Анализ кредитов и займов на предприятии 28

3 Предложения по улучшению учета кредитов и займов и совершенствование кредитной политики 33

3.1 Предложения по улучшению учета кредитов и займов 33

3.2 Направления повышения платежеспособности предприятия за счет смены кредитной политики 38

Заключение 42

Список используемой литературы 45

Приложение 49

📖 Введение

Контракт подлежит контролю со стороны банка, документов по открытию кредитных линий, договоров и соглашений по кредитам и займам. Обязательства по кредитам и займам, отраженным в бухгалтерском учете, должны соответствовать задолженности, размер которой был согласован с кредиторами. Для этого используются банковские счета, платежные расчеты, данные из аналитических данных, таблицы. Обязательства по кредитам и займам должны быть надлежащим образом квалифицированы для типов и способов оплаты на основе анализа контракта.

Бухгалтерский учет — процедура, в рамках которой в регистрах финансовых служб предприятия отражаются хозяйственные операции, имеющие отношение к кредитам и займам.

Актуальность темы работы обусловлена тем, что с увеличением спроса на кредитные продукты со стороны хозяйствующих субъектов и обострения конкуренции на рынке банковских услуг, вызванного расширением влияния на кредитный рынок России иностранных кредитных организаций требует совершенствования механизмов оценки кредитоспособности в условиях неопределенности, с целью минимизации кредитных рисков.

В экономической литературе вопросы учета кредитования интерпретированы достаточно широко. Так, указанная тематика освещается в трудах таких экономистов, как Г.Н. Белоглазова, Л.П. Кроливецкая, М.В. Свечникова, А.М. Тавасиев, О.И. Лаврушина и многих других. Также в целях темы исследования рассматривались труды зарубежных авторов, например, таких как Юджин Ф. Бригхэм, Майкл С. Эрхардт, Эдгар М. Морсман.

Цель работы: рассмотреть особенности анализа и учета кредитов и займов коммерческих организаций.

Задачи работы:

1. Определить понятие и сущность кредитов, займов и нормативно-правовое регулирование их учета;

2. Раскрыть особенности бухгалтерского учета кредитов и займов;

3. Рассмотреть особенности методики анализа движения заемных средств;

4. Рассмотреть бухгалтерский учет расчетов по кредитам и займам на примере компании АО «Донэнерго»;

5. Провести анализ кредитов и займов на предприятии АО «Донэнерго»;

6. Разработать предложения по улучшению учета кредитов и займов АО «Донэнерго»;

7. Определить направления повышения платежеспособности предприятия за счет смены кредитной политики АО «Донэнерго».

Предмет исследования: совокупность методов учета и анализа кредитов и займов предприятия.

Объект исследования - заемные средства АО «Донэнерго».

Теоретическая значимость данного исследования состоит в успешно осуществленном анализе кредитов и займов АО «Донэнерго». Полученные сведения могут быть использованы для дальнейшей работы предприятия.

Практическая значимость работы заключается в том, что был обобщен анализ и учет кредитов и займов, что поспособствовало разработке эффективных мероприятий.

Работа состоит из введения, основной части, которая включает в себя 3 главы с параграфами, заключения, списка использованной литературы.

Во введении обосновывается актуальность, цель, задачи, изученность темы в литературе, устанавливаются границы исследования.

Основная часть работы состоит из трех глав. Первая глава рассматривает понятие и сущность кредитов, займов и нормативно-правовое регулирование их учета, особенности бухгалтерского учета кредитов и займов и методике анализа движения заемных средств.

Во второй главе на примере предприятия рассмотрены вопросы учета кредитов и займов и проведен анализ движения кредитов и займов. В третьей главе приведены мероприятия направленные на улучшение учета кредитов и займов и повышения платежеспособности предприятия за счет смены кредитной политики.

Заключение представляет собой краткий перечень полученных выводов в результате выполнения работы.

Список использованной литературы включает перечень всех задействованных источников для выполнения работы.

✅ Заключение

Цель кредита требует, чтобы средства использовались для конкретных видов деятельности заемщика, предварительно утвержденных банком.

Кредитование является самым популярным способом, чтобы локализовать свои банковские ресурсы. К одному из основных тенденций функционирования банка можно отнести оценку кредитоспособности потенциальных заёмщиков.

Важное различие между кредитом и ссудой заключается в том, что ссудой являются средства, которые возникают у организаций и частных лиц, выраженные в деньгах или в их естественном аналоге.

Отчетность о выданных кредитах регламентирует ПБУ 19/02 «Учет финансовых вложений». Для отражения кредитов в бухгалтерском учете кредитор использует статью 58 «Финансовые вложения».

Беспроцентные кредиты не являются финансовыми вложениями (раздел 2 ПБУ 19/02), поскольку не соблюдается существенное условие признания активов как таковых: их способность приносить доход. В то же время процентный кредит будет рассматриваться как таковой (пункт 3 ПБУ 19/02).

Финансовые отчеты кредитора отражают кредит, выданный по строке 1230 «Дебиторская задолженность». В то же время организация в балансе может указать вид дебиторской задолженности: краткосрочный долг со сроком погашения 12 месяцев или менее и долгосрочный долг со сроком более 12 месяцев.

Цель ревизии кредитов и займов состоит в том, чтобы помочь компании сформулировать рекомендации и определить меры по улучшению отчетности по кредитам и займам, а также по исправлению ошибок, допущенных при учетных операция кредитов и займов в компании.

Бухгалтерский учет полученных и выданных кредитов и займов находит свое отражение на счете 67 «Долгосрочные кредиты и займы» и счете 66 «Краткосрочные кредиты и займы» —по договорам, действующим больше 12 месяцев и до 12 месяцев.

АО «Донэнерго» - второй по величине оператор услуг в Ростовской области по передаче электроэнергии.

Оценивая экономические показатели работы АО «Донэнерго» за исследуемый период 2016-2018 гг. следует отметить рост выручки от основных видов деятельности. Однако в 2018 г. наблюдается убыток до налогообложения, что отрицательно сказывается на чистой прибыли отражая в результате получение убытка. Рентабельность продаж в 2016 г. составила 0,02, а в 2017 г. снизилась на 0,01, при этом показатель 2018 г. показывает отрицательное значение, что обусловлено убыточными результатами деятельности.

Заемный капитал АО «Донэнерго» представлен долгосрочными и краткосрочными кредитами и займами, которые компания получает от банков для развития и расширения своей деятельности.

АО «Донэнерго» имеет расчетный счет в ПАО Сбербанк, здесь же компанией получены кредиты и займы, в том числе без залога. Средства предоставлялись, в том числе и для осуществляет реализации инвестиционных проектов компании АО «Донэнерго».

Кредитные средства Сбербанк предоставлял АО «Донэнерго» на условиях, учитывающих специфику деятельности компании.

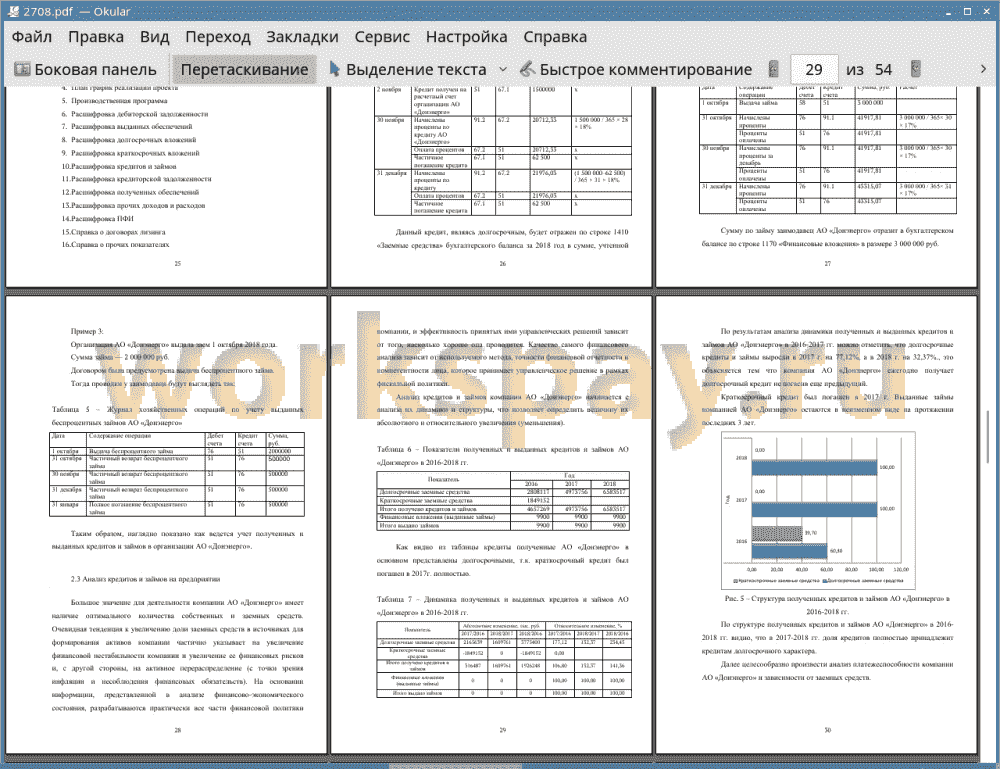

По результатам анализа было определено, что в организации АО «Донэнерго» кредиты полученные АО «Донэнерго» в основном представлены долгосрочными, т.к. краткосрочный кредит был погашен в 2017г. полностью. Долгосрочные кредиты и займы выросли, это объясняется тем что компания АО «Донэнерго» ежегодно получает долгосрочный кредит не погасив еще предыдущий. Выданные займы компанией АО «Донэнерго» остаются в неизменном виде на протяжении последних 3 лет.

Степень долговой нагрузки на предприятие АО «Донэнерго» выросла, что является тревожным сигналом. Коэффициент, отражающий концентрацию собственного капитала снижается. Коэффициент соотношения заемных и собственных средств составил 1,02, что свидетельствует о преобладании заемных средств над собственными, служит признаком вероятности риска банкротства.

Необходимо создать систему периодического мониторинга, а отчетность о ходе выполнения мероприятий должна доводиться до руководства соответствующего уровня.

Для АО «Донэнерго» предложено рефинансирование кредитов.

Обязательным условием кредитования является отсутствие просроченной задолженности по рефинансируемому кредиту.

Итак, если АО «Донэнерго» произведет рефинансирование кредитов в ПАО банк Реструктуризации компания получит выгоду.

Результатом рефинансирования станет выгода в сумме 1676946 руб., которые компания АО «Донэнерго» может направить на свое развитие.

📕 Список литературы

🖼 Скриншоты