Тема: Бухгалтерский учет и аудит дебиторской задолженности (на примере ООО «Сафари»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические основы дебиторской задолженности организации 8

1.1 Дебиторская задолженность: понятие, сущность и учет 8

1.2 Методика бухгалтерского учета дебиторской задолженности 15

1.3 Управление дебиторской задолженностью строительной организации 19

2. Учет дебиторской задолженности (на примере ООО «Сафари») 24

2.1 Краткая технико-экономическая характеристика организации ООО «Сафари» 24

2.2 Учетная политика ООО «Сафари» и организация бухгалтерского учета дебиторской задолженности 28

3. Аудит дебиторской задолженности 35

3.1 Методика аудита дебиторской задолженности 35

3.2 Проведение аудита дебиторской задолженности 39

3.3 Рекомендации по повышению эффективности управления дебиторской задолженностью 42

Заключение 47

Список используемой литературы 50

Приложение 54

📖 Введение

Во-первых, дебиторская задолженность является собственными средствами организации, умение управлять этим разделом финансового функционала - залог успеха организации.

Во-вторых, уровень дебиторской задолженности определяется большим количеством аспектов: ассортиментом продукции, емкостью рынка, количеством конкурентов в данном рынке продукции, условиями договоров, принятой на предприятии системой расчетов и др. Система расчетов является главным аспектом для благополучного финансового состояния, экономической безопасности организации и планирования текущих денежных потоков.

В-третьих, под воздействием конкуренции компаниям нередко приходится торговать своими продуктами в кредит и отсрочивать платежи на основании соглашения. Запасы сокращаются, так как продукция направляется заказчику, а дебиторская задолженность возрастает. Далее, после оплаты, организация получит денежные средства, и дебиторская задолженность сократится.

«Многие показатели финансово-хозяйственной деятельности организации в настоящих условиях экономики нуждаются в особом контроле и анализе. Одним из них по праву является дебиторская задолженность» [16].

«Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как вариант использования средств для погашения кредиторской задолженности, во-вторых, как часть продукции, которая была продана покупателям, но еще не оплаченной, и, в-третьих, как один из элементов оборотных активов, которые финансируются за счет собственных либо заемных средств» [31].

Дебиторская задолженность - неотвратимый результат отношений между организациями в системе денежных расчетов, который имеет разрыв со временем платежа и моментом перехода права собственности. Это значит, что между составлением платежных документов и их оплаты протекает некое время.

Важным аспектом остается управление дебиторской задолженностью, так как протекают условия нехватки наличных средств, очень многие организации не платят по своим платежным обязательствам. Любая задержка платежа уже является дебиторской задолженностью, в зависимости от времени она подразделяется на краткосрочную и долгосрочную, что так же нуждается в управлении.

«Для эффективного управления дебиторской задолженностью необходима достоверная и оперативная информация о состоянии расчетов в разрезе отдельных контрагентов и сроков возникновения задолженности. В связи с этим важной задачей бухгалтерии организации является формирование системы учета, которая позволит своевременно получать данную информацию. Кроме того, организации необходимо проводить анализ структуры, состава, динамики дебиторской и кредиторской задолженности, их зависимости непосредственно на финансовой состояние компании для принятия оптимальных управленческих решений» [31].

Актуальность темы данной работы заключается в том, что рост или уменьшение дебиторской задолженности, ее состав, очень сильно влияют на оборачиваемость капитала, который был вложен в краткосрочные активы, следовательно, влияет, на финансовое положение организации.

Целью данной работы является рассмотрение теоретических и практических аспектов дебиторской задолженности. Рассмотрение методики аудита и управления дебиторской задолженностью строительной организации ООО «Сафари».

Задачи для выполнения поставленной цели:

1) раскрытие сущности видов дебиторской задолженности;

2) изучить дебиторскую задолженность на примере конкретной организации;

3) исследование методик аудита дебиторской задолженности;

4) проведение аудиторской проверки правильности учета дебиторской задолженности;

5) разработка рекомендаций по повышению эффективности управления дебиторской задолженностью.

В первой главе рассматриваются теоретические основы дебиторской задолженности и управление ею.

Во второй главе дана краткая технико-экономическая характеристика, рассматриваются вопросы организации дебиторской задолженности в организации, а также учетная политика ООО «Сафари».

В третьей главе рассматриваются рекомендации по эффективному управлению дебиторской задолженностью и методика аудита.

В заключении будут отражены выводы по всей работе.

Для написания данной работы использованы нормативные акты, положения по бухгалтерскому учету, учебная литература, первичные документы и бухгалтерская (финансовая) отчетность.

✅ Заключение

К внешним факторам можно отнести: общее состояние экономике в стране, инфляцию, денежно-кредитную политику Центрального Банка РФ. Внутренними факторами являются: взвешенность кредитной политики организации, наличие системы контроля за дебиторской задолженностью и т.д.

Оценка уровня дебиторской задолженности строительной организации производится по ряду показателей, таких как коэффициент отвлечения оборотных активов в дебиторскую задолженность, средний период инкассации дебиторской задолженности, скорость обращения инвестированных в дебиторскую задолженность средств в течение определенного периода, коэффициент эффективности инвестирования в дебиторскую задолженность, коэффициент оборачиваемости дебиторской задолженности и др.

Как показывают данные, конкретного нормативного значения такого показателя как коэффициент оборачиваемости дебиторской задолженности в экономической литературе не приведено - положительным является только наличие тенденции к увеличению.

Количество дней, на протяжении которых дебиторская задолженность становится денежными средствами, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Рост коэффициента оборачиваемости дебиторской задолженности за исследуемый период показывает относительное уменьшение коммерческого кредитования ООО «Сафари» и положительно характеризует управление дебиторской задолженностью по такому показателю дебиторской задолженности как коэффициент ее оборачиваемости.

В первой главе данной работы были освещены теоретические основы дебиторской задолженности, методика и управление ею.

Во второй главе был проведен технико-экономический анализ финансового состояния ООО «Сафари» и организация бухгалтерского учета дебиторской задолженности. В данной главе были сделаны следующие выводы:

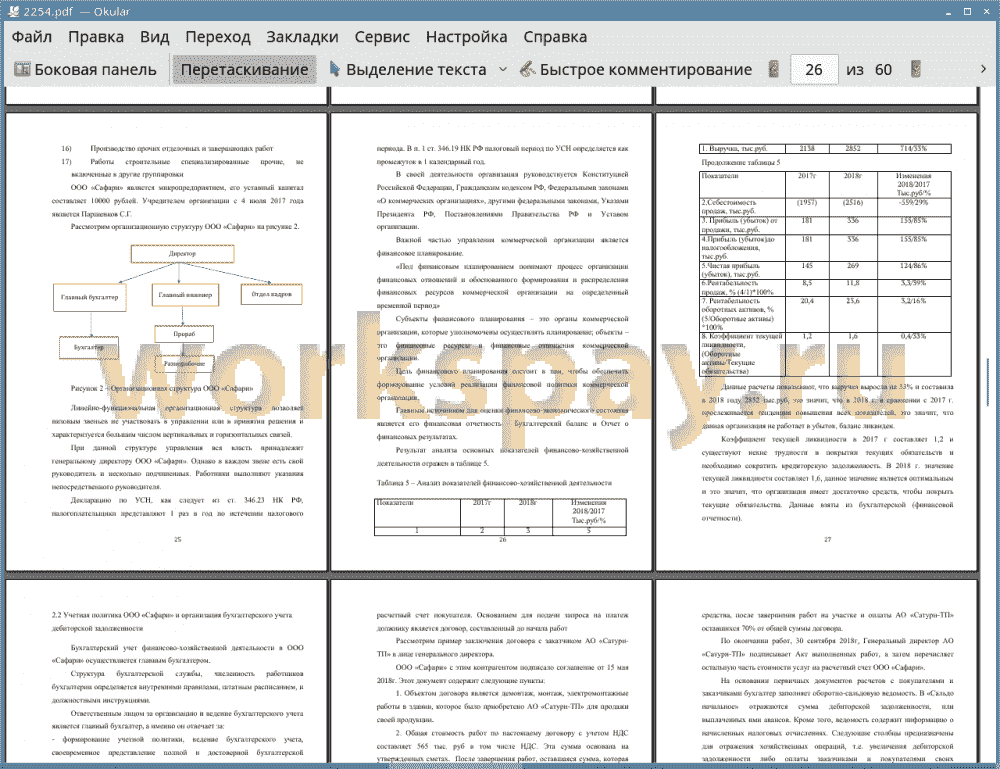

1) Расчеты показывают, что выручка выросла на 33% и составила в 2018 году 2852 тыс.руб. В 2018 г. в сравнении с 2017 г. прослеживается тенденция повышения всех показателей, это значит, что данная организация не работает в убыток, баланс ликвиден.

2) Коэффициент текущей ликвидности в 2017 г составляет 1,2 и существуют некие трудности в покрытии текущих обязательств и необходимо сократить кредиторскую задолженность. В 2018 г. значение текущей ликвидности составляет 1,6, данное значение является оптимальным и это значит, что организация имеет достаточно средств, чтобы покрыть текущие обязательства.

3) Денежные средства, которые были выданы подотчетному лицу, были использованы по назначению, авансовый отчет был вовремя представлен бухгалтерии вместе с сопроводительными документами, а сумма, которая была неизрасходованная была возвращена в кассу организации.

В третьей главе был проведен аудит дебиторской задолженности ООО «Сафари». В данной главе были освещены проблемы, которые были выявлены в ходе аудиторской проверки и решение их.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль объема денежных средств в расчетах. Положительной тенденцией является ускорение оборачиваемости в динамике. Большое значение имеет выбор потенциальных покупателей и определение условий оплаты товаров, которые включены в договоры. На образование дебиторской задолженности строительной организации влияет ряд факторов, как внутреннего, так и внешнего характера.

📕 Список литературы

🖼 Скриншоты