Тема: СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ ФИНАНСОВОЙ БЕЗОПАСНОСТИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы финансовой безопасности предприятия

1.1 Национальная безопасность и экономическая безопасность

1.2 Финансовая безопасность

1.3 Методики определения уровня финансовой безопасности предприятий

2 Анализ современного состояния российских компаний в сфере финансовой

безопасности

2.1 Анализ современных тенденций в сфере банкротства российских компаний

2.2 Финансово-экономическая характеристика исследуемых российских компаний

2.3 Оценка уровней и показателей финансовой безопасности

3 Направления совершенствования оценки финансовой безопасности

российских компаний

3.1 Формирование рекомендуемых значений основных финансовых

показателей

3.2 Формирование авторской модели оценки уровня финансовой безопасности

3.3 Развитие фискальных инструментов как метод стимулирования повышения

финансовой безопасности

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

📖 Введение

Основной целью любого государства является планомерное социальноэкономическое развитие. В Указе о национальных целях развития России до 2030 года [7], подписанномглавой государства 21 июля 2020 года,определены следующие национальные цели развития Российской Федерации на период до 2030 года:

а) сохранение населения, здоровье и благополучие людей;

б) возможности для самореализации и развития талантов;

в) комфортная и безопасная среда для жизни;

г) достойный, эффективный труд и успешное предпринимательство;

д) цифровая трансформация.

Опыт развитых стран показывает, что для достижения высоких показателей социально-экономического развития (таких как уровень, качество и продолжительность жизни населения, уровень оплаты труда, эффективность и дифференцированность экономики) необходимо обеспечение продолжительной стабильности, основанной на безопасности и прогнозируемости социально-экономических явлений.

Иными словами, когда речь идет о социально-экономическом развитии, следует делать упор не на резкие скачки и «экономические чудеса», а на медленное, но стабильное развитие в условиях застрахованности от внутренних и внешних угроз. По мнению автора, обеспечение безопасности является основой социально-экономического развития страны, без которой невозможны комфортная среда для жизни, эффективный труд и успешное предпринимательство. При этом осуществление цифровой трансформации позволит экономить ресурсы и исключать субъективные факторы.

Учитывая различные подходы к определению главных акторовсоциально- экономического развития, автор считает, что главным образом развитие страны определяется эффективностью ее экономики, основу которой составляют хозяйствующие субъекты. При этом в контексте изучения экономической безопасности наиболее важной является финансовая безопасность. Именно поэтому объектом исследования являются крупные российские компании ведущих отраслей экономики.

В рамках работы под предметом исследования понимается финансовая безопасность российских предприятий и организаций реального сектора экономики.

Целью исследования является совершенствование инструментов оценки финансовой безопасностироссийских копаний. Задачи исследования во многом обусловлены целью, но не ограничены ею:

1. Изучить более ранние исследования, посвященные экономической и финансовой безопасности российских предприятий и организаций;

2. Изучить современные модели оценки финансовой безопасности;

3. Собрать массив данных финансовой отчетности российских компаний;

4. Рассчитать значения основных коэффициентов финансовой безопасности по группам компаний;

5. Рассчитать значения уровней финансовой безопасности компаний по отраслям народного хозяйства, выделить наиболее и наименее застрахованные отрасли;

6. Выделить сильные и слабые стороны финансовой безопасности российских компаний;

7. Определить финансовые показатели для разработки инструментов;

8. Сформировать авторскую модель оценки финансовой безопасности российских предприятий.

✅ Заключение

В рамках диссертации были выполнены следующие задачи:

1. Были изучены более ранние исследования, посвященные финансовой безопасности;

2. Среди изученных моделей оценки финансовой безопасности была выбрана модель О.А. Кавыршиной как наиболее уместная для анализа больших объемов данных;

3. Был собран массив из более чем 13 тысяч крупных российских компаний. Исследование охватывает 4 отрасли народного хозяйства - добычу полезных ископаемых, обрабатывающую промышленность, строительную и торговую сферы;

4. Были рассчитаны значения основных коэффициентов финансовой безопасности по группам компаний;

5. Были определены уровни финансовой безопасности для каждой компании из массива. Наиболее финансовоустойчивой отраслью в рамках исследования является добыча полезных ископаемых, наименее застрахованной - строительная сфера;

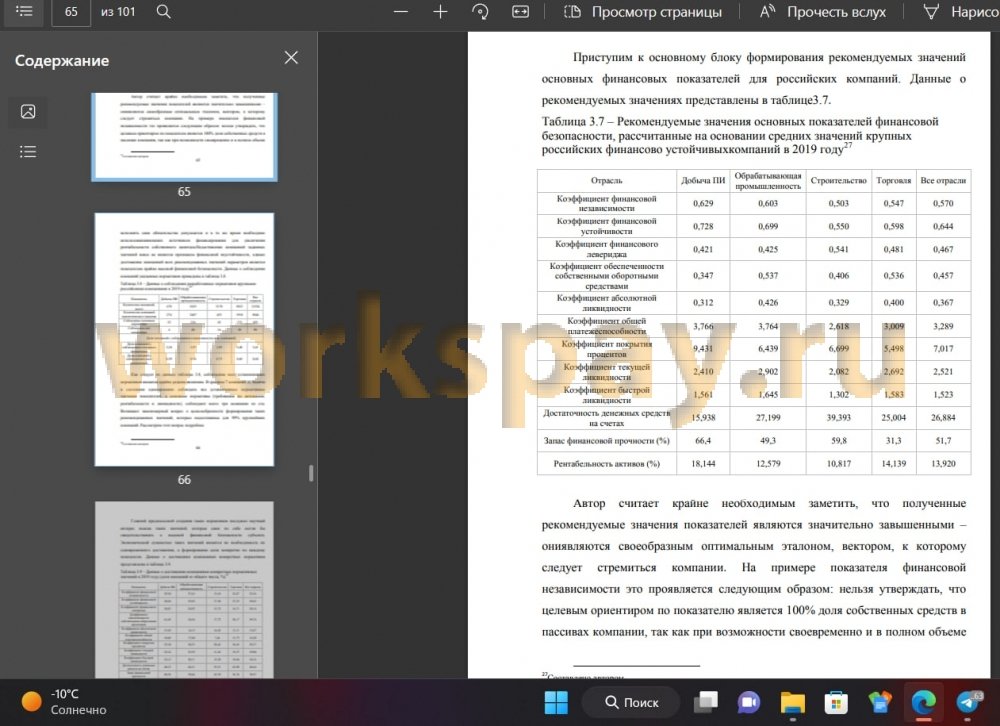

6. Были выделены сильные и слабые стороны финансовой безопасности российских компаний. К сильным сторонам финансовой устойчивости крупных российских компаний стоит отнести высокий коэффициент покрытия процентов, достаточность денежных средств на счетах, высокие темпы роста выручки и активов, высокую оборачиваемость совокупных активов.Среди слабых сторон следует указать низкие коэффициенты финансовой независимости и финансовойустойчивости, крайне низкие значения коэффициента абсолютной ликвидности, низкие темпы роста прибыли и низкую рентабельность активов.

7. Была разработана авторская модель определения уровней

финансовой безопасности. Условно модель можно назвать «моделью достижения», так как целевые параметры коэффициентов, используемых в модели, основаны на средних значениях финансово устойчивых компаний в конкретных отраслях. Модель является индикаторной. По полученному количественному результирующему счету можно установить уровень финансовой безопасности и определить мероприятия по ее улучшению. Также модель применима при оценке риска банкротства, так как уровень финансовой безопасности 90% протестированных компаний-банкротов (140 из 155) классифицировался как низкий.

Изучение финансовой безопасности на основе больших объемов данных для Российской Федерации является относительно новой сферой исследования. Основной перспективой в современной науке является дифференцирование моделей определения уровней безопасностей по отраслям народного хозяйства и регионам деятельности компаний.Административное стимулирование увеличения финансовой безопасности позволит сделать экономику более устойчивой к внутренним рискам и приспособленной к угрозам внешней среды. Автор находит увеличение финансовой безопасности приоритетным направлением государственной политики, так как социально-экономическое развитие должно быть основано на устойчивости, конструктивности, прогнозируемости и стабильности.

📕 Список литературы

🖼 Скриншоты