Актуальность диссертационного исследования. Налог на добавленную стоимость является одним из наиболее фискально-значимых налогов, в связи с чем его фискальная функция на протяжении долгого периода оставалась доминирующей и неоспоримой. Другие возможные функции НДС (налога на добавленную стоимость) не получили активного развития вплоть до эпохи информатизации и цифровизации деятельности правительств и компаний. Произошедшие значительные информационно-технологические изменения создали необходимые базовые условия для повышения значимости иных функций этого налога, в первую очередь контрольной и регулирующей функций.

НДС является наиболее распространенным налогом в мире и моделирование его структуры позволяет правительствам разрабатывать интегрированные модели фискального взаимодействия между странами. На национальном уровне распространение информационных технологий воплотилось, прежде всего, в создании электронных версий различных сервисов и информационных технологий налогового администрирования. Взаимодействие

налогоплательщиков и налоговых служб активно трансформируется в дистанционный формат.

Новый формат взаимодействия позволил, с одной стороны, создать электронную систему контроля за обоснованностью налоговых деклараций по НДС и правомерностью применения налогоплательщиками вычетов, существенно повысив при этом транспарентность формирования всех цепочек добавленной стоимости в стране. С другой стороны, новый формат максимально усложнил деятельность недобросовестных плательщиков налога на добавленную стоимость. Подобные цифровые трансформации положительно отразились на формировании нового облика и новых возможностей контрольной функции НДС.

Развитие регулирующей функции этого налога представляется в настоящее время наиболее актуальной задачей, поскольку может быть направлено на стимулирование экспортной деятельности компаний. Одним из инструментов такого регулирующего воздействия является дифференциация сумм бюджетного возмещения НДС компаниям-экспортерам посредством введения оригинальных экспортных коэффициентов. Применение экспортных коэффициентов может стать ключевым регулятором экспортно-ориентированной политики государства. В результате поддержка для компаний-экспортеров будет более адресной, будут созданы стимулы для перехода к несырьевой направленности экономики, будут созданы условия для более равномерного межотраслевого распределения налогового бремени.

Степень научной разработанности проблемы. Исследованию конструктивных особенностей, функций и принципов НДС посвящены многочисленные труды отечественных и зарубежных исследователей.

Основные конструктивные особенности НДС в трудах таких зарубежных ученых как К. Шоуп, М. Фельдштейн, П. Кругман, М. Десаи, Д. Хайнс, Д. Слэмрод, А. Соколовской, В. Вишневского, Ю. Иванова.

Исследованию функций, присущих НДС посвящены труды зарубежных ученых А. Смит, У. Петти, Дж. Рикардо, Дж. Кейнс, Р. Масгрейв, П. Самуэльсон, К. Макконелл, С. Брю, Ш. Флинн, Й. Ланг, М. Лоре, М. Тайт, Э. Золт, Р. Берд, Б. Биттекер, С. Суррей, Р. Макдэниел, И. Кохн. Также функции налога на добавленную стоимость рассматриваются в работах российских специалистов: И. Горского, Д. Черника, Г. Поляка, А. Романова, А. Брызгалина, В. Панскова, И. Майбурова, Л. Гончаренко, М. Пинской, А. Киреенко, А. Погорлецкого, Л. Королевой, М. Троянской и др.

Вопросы особенностей реализации принципа нейтральности НДС отражены в работах зарубежных ученых М. Ланга, Дж. Катта, Ф. Ройсса, А. Шарлет, Л. Эбрила, М. Кин, Ю Бодина. Среди российских исследователей можно выделить труды Е. Еременко, Е. Кудряшовой, А. Шелкунова и др.

Вопросы особенностей реализации регулирующей функции налога НДС, в частности зависимости между неполным возмещением налога и поведением хозяйствующих субъектов рассматривают зарубежные ученые М. Фельдштейн, П. Кругман, Ч. Чен, П. Чандра, Ч.-Ч. Май, Х.-Ч. Ю, М. Феррантино, С. Лю, Ч. Ван. Данная проблематика более проработана среди ученых КНР, что объясняется особенностями построения системы НДС в стране.

Таким образом, развитие регулирующей функции НДС на национальном уровне посредством моделирования элементов налога до сих пор не рассматривалось в рамках серьезного научного анализа. Кроме того, отсутствует научно-обоснованный подход к модификации элементов НДС...

1. Предложена классификация моделей налога на добавленную стоимость по степени соблюдения принципа нейтральности относительно компаний экспортеров, включающая три модели: Новозеландская модель (модель с высокой степенью соблюдения принципа нейтральности); Европейская модель (модель со средней степенью соблюдения принципа нейтральности); Китайская модель (модель с низкой степенью соблюдения принципа нейтральности). Степень проявления принципа нейтральности налога в каждой из моделей определяет возможности по развития его регулирующей функции.

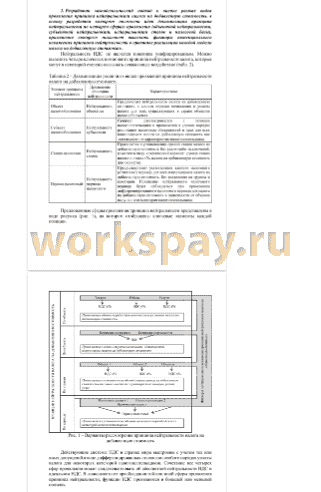

2. Проведена декомпозиция различных видов проявлений принципа нейтральности налога на добавленную стоимость, основанная на четырех элементах: объект налогообложения; субъект налогообложения; налоговая ставка; налоговая база.

3. Установлено, что в Европейской модели налога на добавленную стоимость соблюдаются объектная и субъектная нейтральность, на достаточном уровне соблюдается нейтральность ставок и нейтральность налоговой базы. При этом соблюдение принципа нейтральности оказывает определенное воздействие на развитие регулирующей функции налога. По результатам декомпозиции Китайской модели налога на добавленную стоимость было установлено, что присутствует искажение объектной и субъектной нейтральности налога на добавленную стоимость, нарушение нейтральности ставок и соблюдается нейтральность налоговой базы. Для китайской модели характерен новый взгляд на реализацию принципа нейтральности налога на добавленную стоимость, который открывает новые возможности по усилению регулирующей функции налога.

4. Для усиления регулирующей функции налога на добавленную стоимость в России предложено введение экспортных коэффициентов. Цель применения данных коэффициентов заключается в дифференциации суммы налога на добавленную стоимость, возмещаемой компании-экспортеру по операциям, проведенным на внешнем рынке. Предполагается, что возмещение по налогу на добавленную стоимость в полном объеме получат только те компании, которые будут соответствовать определенным параметрам.

5. В рамках моделирования системы экспортных коэффициентов

выделено два основных направления: на глобальном и локальном уровнях. На каждом уровне предложены критерии установления экспортных коэффициентов. На глобальном уровне это критерий по доле валовой добавленной стоимости в выпуске продукции по отрасли; критерий по доле валовой прибыли и валового смешанного дохода в выпуске продукции по отрасли; критерий по объему экспорта отдельных товаров. На локальном уровне рассмотрены следующие критерии: в рамках функционирования системы управления рисками в автоматизированной системе контроля налога на добавленную стоимость; в рамках реализации отраслевых проектов.