Тема: ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ВНУТРЕННЕГО КОНТРОЛЯ И АУДИТА НА ПРИМЕРЕ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО СВЕРДЛОВСКОЙ ОБЛАСТИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические и законодательные основы внутреннего контроля и аудита в

органах государственного финансового контроля 6

1.1 Особенности внутреннего контроля и аудита 6

1.2 Функции и направления деятельности Управления Федерального

казначейства 17

1.3 Зарубежный опыт 21

2. Анализ внутреннего контроля и аудита в Управлении Федерального

казначейства по Свердловской области 32

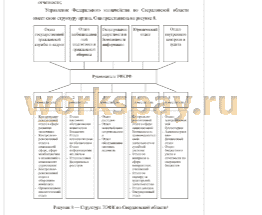

2.1 Характеристика Управления Федерального казначейства по Свердловской

области 32

2.2 Оценка внутреннего контроля и аудита 38

2.3 Основные проблемы, связанные с внутренним контролем и аудитом 54

3. Рекомендации по совершенствованию внутреннего контроля и аудита в

Управлении Федерального казначейства по Свердловской области 56

ЗАКЛЮЧЕНИЕ 67

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

📖 Введение

В настоящее время в казначейской системе происходит постоянное усовершенствование законодательной базы, регулярно вводятся корректировки в Стандарты и регламенты, что имеет ка положительное значение так и отрицательное. Также кадровая политика, проводимая в Федеральном казначействе имеет ряд проблем, при том что она является одним из важнейших условий повышения эффективности работы Федерального казначейства.

Процессы, проходящие при проведении внутреннего контроля и аудита затрагивают интересы государства и для обеспечения необходимой экономической эффективности функционирования Федерального казначейства необходимо постоянное усовершенствование системы внутреннего контроля. Именно поэтому изучение процесса проведения внутреннего контроля в данной работе является актуальным.

Цель данного исследования состоит в разработке дополнительных мероприятий по совершенствованию системы внутреннего контроля и аудита.

- Рассмотреть теоретические и законодательные основы проведения

внутреннего контроля и аудита;

• Изучить специфику работы Федерального казначейства;

• Провести анализ внутреннего контроля и аудита в Управлении федерального казначейства по Свердловской области;

• Разработать меры по усовершенствованию системы внутреннего контроля и аудита в УФК по Свердловской области;

• Обобщить выводы и предложения по результатам провеянного исследования.

Предмет исследования: процесс проведения внутреннего контроля и аудита в Управлении федерального казначейства по Свердловской области.

Объектом исследования выступает отдел внутреннего контроля и аудита в Управлении федерального казначейства по Свердловской области.

Исследование проводилось с использованием методов сравнительного, структурного, статистического анализа, с применением метода экспертных оценок, графических и других методов сбора и анализа необходимой информации.

Научная новизна состоит в разработанном комплексе мер, полученных по результатам проведенного анализа внутреннего контроля в УФК по Свердловской области:

1. Усовершенствована схема проведения внутреннего контроля и аудита.

2. Предложено создание отдела по управлению рисками.

Практическая значимость. На основании проведенного исследования по предоставленным УФК по Свердловской области материалам разработаны меры по усовершенствованию внутреннего контроля, снижению количества проблем, возникающих при работе УФК, что позволит повысить эффективность работы данного государственного органа...

✅ Заключение

совершенствованию системы внутреннего контроля и аудита.

В ходе выполнения работы были решены поставленные задачи:

• Рассмотреть теоретические и законодательные основы проведения внутреннего контроля и аудита;

• Изучить специфику работы Федерального казначейства;

• Провести анализ внутреннего контроля и аудита в Управлении федерального казначейства по Свердловской области;

• Разработать меры по усовершенствованию системы внутреннего контроля и аудита в УФК по Свердловской области;

• Обобщить выводы и предложения по результатам провеянного исследования.

В первой главе была рассмотрена реализация внутреннего контроля в государственном секторе, а также изучен зарубежных опыт казначейской системы и опыт проведения внутреннего контроля и аудита в нем. Также была сформирована сводная таблица, в который были показаны различия между российской казначейской системой и системой США, Великобритании и Франции.

Во второй главе проведен анализ Казначейства, процесса внутреннего контроля и текущих рисков. В ходе работы были изучены характеристики Управления федерального казначейства по Свердловской области и отдельно отдела внутреннего контроля и аудита. Был проведен анализ процесса внутреннего контроля и выявлены проблемы.

Отдел проводит внутренний контроль на четырех основных уровнях: управление внутренними рисками, предварительный внутренний контроль, последующий (ведомственный) контроль и последующий операционный внутренний автоматизированный контроль. Кажды из них друг с другом взаимодействует при этом создавая цикл.

• через Приказ Казначейства России необходимо отразить конкретизировать понятие существенное снижение числа нарушений, незначительности доли к общему количеству операций

• создать журнал аналогичный Журналу нарушений выявленных при исполнении Стандарта внутреннего контроля, в котором бы велся учет всех фактов реализовавшихся рисков

• внести дополнительный раздел, устанавливающий критерии оценки при само стоятельном обнаружении ошибок

• специалистами доработать программу ПОВАК;

• предусмотреть автоматизацию ведения предложенного Журнала нарушений в последующем оперативном внутреннем автоматизированном контроле, который будет автоматически формировать Отчет о результатах управления внутренними рисками

• создание дополнительного отдела по управлению рисками.

Автором разработана новая схема проведения внутреннего контроля. Главным результатом внутреннего контроля и аудита Федерального казначейства должно стать повышение эффективности и результативности его деятельности. Результатами деятельности Федерального казначейства являются: объемы кассовых поступлений бюджетов бюджетной системы, распределенные, перечисленные и учтенные Федеральным казначейством; объемы кассовых выплат из бюджетов бюджетной системы, произведенные и учтенные Федеральным казначейством ; сумма средств , сохраненных Федеральным казначейством в бюджетах бюджетной системы в ходе предварительного и текущего финансового контроля от необоснованного и нецелевого использования; сумма средств, сохраненных Федеральным казначейством в бюджетах бюджетной системы.

📕 Список литературы

🖼 Скриншоты