Тема: Анализ и регулирование дебиторской задолженности на предприятии

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ КАК ОБЪЕКТ ЭКОНОМИЧЕСКОГО

АНАЛИЗА И

УПРАВЛЕНИЯ 7

1.1 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПРЕДПРИЯТИЯ: ПОНЯТИЕ, ВИДЫ,

ПОДХОДЫ К ОЦЕНКЕ 7

1.2 ФАКТОРЫ ФОРМИРОВАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 16

1.3 ВОПРОСЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ В НАУЧНО-ИССЛЕДОВАТЕЛЬСКОЙ

ЛИТЕРАТУРЕ 24

2 МЕТОДИЧЕСКИЕ ВОПРОСЫ АНАЛИЗА ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТИ 36

2.1 МЕТОДЫ АНАЛИЗА СОСТОЯНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ПРЕДПРИЯТИЯ 36

2.2 МЕТОДЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ 48

2.3 РАЗРАБОТКА МЕТОДИЧЕСКОГО ПОДХОДА К АНАЛИЗУ

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ПРЕДПРИЯТИЯ 57

3 АНАЛИЗ И РЕГУЛИРОВАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ АО

«ЮЕ-ИНТЕРНЕЙШНЛ» 69

3.1 АНАЛИЗ ДИНАМИКИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОРГАНИЗАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ 69

3.2 АНАЛИЗ СОСТОЯНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ АО «ЮЕ-

ИНТЕРНЕЙШНЛ» НА ОСНОВЕ РАЗРАБОТАННОГО МЕТОДИЧЕСКОГО ПОДХОДА 76

3.3 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ НА АО

«ЮЕ-ИНТЕРНЕЙШНЛ» НА ОСНОВЕ РАЗРАБОТАННОГО

МЕТОДИЧЕСКОГО ПОДХОДА 87

ЗАКЛЮЧЕНИЕ 95

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 97

ПРИЛОЖЕНИЕА 105

📖 Введение

При высоком уровне дебиторской задолженности в общей структуре активов предприятия повышается риск финансовых потерь, а также снижается финансовая устойчивость компании. Непогашенная в срок дебиторская задолженность приводит к отвлечению денежных средств из оборота компании, и, как следствие, к появлению таких проблем, как дефицит денежных средств, возрастанию риска отсутствия платежей по обязательствам.

Одной из важнейших проблем хозяйствующих субъектов в настоящее время является недостаток оборотного капитала. При этом большой размер дебиторской задолженности, зачастую уже просроченной, только ухудшает такое состояние компаний. Именно поэтому все более актуальными становятся вопросы, связанные с разработкой новых подходов к оценке качества управления дебиторской задолженностью, что, главным образом, обуславливает необходимость ее детального анализа. Вопросы образования единого подхода к анализу состояния дебиторской задолженности остаются открытыми. Потребность предприятий и организаций в результативных подходах к эффективному управлению предприятием обуславливает актуальность темы исследования.

Цель исследования - разработка методического подхода к анализу дебиторской задолженности предприятия.

Указанная цель обуславливает необходимость решения следующих задач:

- проанализировать существующие подходы к анализу дебиторской задолженности;

• разработать методический подход к оценке дебиторской задолженности предприятий;

• апробировать разработанный методический подход на предприятии АО «ЮЕ-Интернейшнл»;

• выработать рекомендации, направленные на повышение эффективности управления дебиторской задолженностью на АО «ЮЕ-Интернейшнл».

Объектом исследования является дебиторская задолженность.

Предметом исследования - подходы и методики анализа дебиторской задолженности.

Методы исследования:

• контент-анализ научной периодики по теме исследования;

• сравнительный анализ;

• методы финансово-экономического анализа;

• экспертный опрос.

Степень разработанности темы

Вопросы классификации и видов дебиторской задолженности рассматривались такими авторами, как И.К. Ларионов, С.Л. Береза, В.Б. Ивашкевич, И.М. Семенова, Г.Б. Поляк и другими. В изученной литературе выделяется несколько видов дебиторской задолженности, которые оказывают влияние не только на текущую работу компании, но и на ее дальнейшую финансово-экономическую деятельность.

Теоретические аспекты проблематики управления дебиторской задолженностью встречаются в работах А.Р. Петровой, М.К. Аристарховой, Ш.Н. Валиева, Л.В. Скрипиной, М.П. Мишковой, Т.В. Кичаевой и других авторов. Исследователи предлагают различные методы к решению данной проблемы. Многие авторы описывают мероприятия для улучшения контроля и управления дебиторской задолженностью, что является необходимым для большинства организаций в современных экономических условиях.

Проблематика оценки эффективности инвестиций в дебиторскую задолженность представлена в работах А.Ю. Юрьевой , Л.Ф. Шиловой, М.Б. Исаченко, П.А. Бобиковой и других авторов.

Теоретические аспекты исследования походов к анализу дебиторской задолженности представлены в трудах зарубежных и российских авторов - Л.Ф. Шиловой, Е.Е. Михайлова, Р.С. Антоновой, И.А. Езангиной, С.В. Кобелевой и О.Ю. Коновой, Н.А. Марковой, И.Д. Попандопуло и других. Исследователи подчеркивают, что организации не могут сохранять свою платежеспособность, и главной причиной служит недостаточность мероприятий по управлению дебиторской задолженностью.

Несмотря на достаточно широкий круг работ, посвященных теоретикометодическим вопросам исследования дебиторской задолженности, следует отметить, что в отечественной научно-исследовательской литературе до сих пор не выработано единого и всеми признаваемого методического подхода к анализу состояния дебиторской задолженности предприятия. Эти обстоятельства актуализируют поставленную цель и задачи магистерской диссертации.

Положение научной новизны, выносимое на защиту

Разработан методический подход к анализу дебиторской задолженности, представляющий собой последовательную реализацию трех этапов экономического анализа, предполагающих оценку предельно допустимого объема дебиторской задолженности, ее структурирование по срокам возникновения и анализ дебиторов с целью определения перспектив дальнейшего сотрудничества, что развивает теоретико-методические основы анализа финансово-хозяйственной деятельности предприятия.

Практическая значимость исследования

Практическая значимость проведенного исследования заключается в полученных в результате апробации разработанного методического подхода оценках состояния дебиторской задолженности предприятия «ЮЕ-

Интернейшнл», определении базы перспективных для дальнейшего

5

сотрудничества клиентов, а также в разработанных практических рекомендациях, связанных с управлением дебиторской задолженностью.

Эмпирическая база исследования

Эмпирическая база исследования включает в себя учебно-методическую и научно-исследовательскую литературу, нормативно-правовые акты, данные бухгалтерской отчетности, официальные статистические данные Федеральной службы государственной статистики по тематике исследования.

Структура работы

Магистерская диссертация состоит из введения, трех глав, заключения и списка использованных источников. Работа содержит 106 страниц, 11 таблиц, 6 рисунков и 1 приложение.

Во введении указаны актуальность работы, цель и задачи, предмет и объект исследования, методы исследования, степень разработанности темы, сформулировано положение научной новизны, выносимое на защиту, а также отражены практическая значимость исследования и его эмпирическая база.

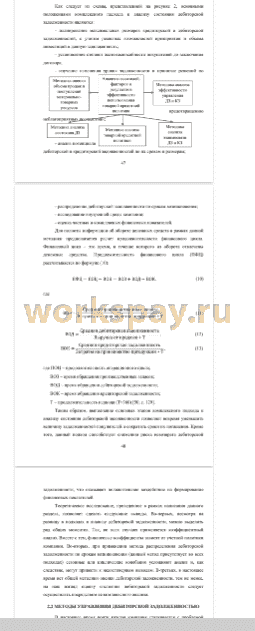

В первой главе диссертации рассматриваются теоретические аспекты экономического анализа и управления: понятие дебиторской задолженности, ее виды и подходы к оценке. А также проводится контент-анализ научноисследовательской периодики с целью выявления наиболее актуальных проблем по тематике исследования.

Во второй главе изучаются существующие методы анализа и управления дебиторской задолженностью, их особенности и недостатки. А также разрабатывается методический подход к анализу дебиторской задолженности предприятия.

В третьей главе представлены результаты апробации разработанного методического подхода к анализу дебиторской задолженности, вырабатываются рекомендации в отношении каждого дебитора.

В заключении представлены выводы, полученные в результате исследования, проведенного в рамках написания магистерской диссертации.

✅ Заключение

• дебиторская задолженность является неотъемлемой частью экономической деятельности каждого предприятия; она оказывает влияние не только на текущую работу компании, но и на перспективы ее финансовоэкономического развития, повышая (или снижая) риск финансовых потерь предприятия и уровень его экономической устойчивости;

• вопросы, связанные с анализом дебиторской задолженности, широко обсуждаются в научно-исследовательской периодике. При этом наиболее широко в литературе представлена проблематика управления дебиторской задолженностью. Величина дебиторской задолженности определяется как внешними для предприятия, так и внутренними факторами. Для эффективного управления состоянием дебиторской задолженности предприятию важно учитывать обе группы факторов;

• существует несколько методов и подходов к анализу состояния

дебиторской задолженности. При этом весь комплекс применяемых методов управления дебиторской задолженностью можно разделить на три группы - инвестиционно-кредитные методы, инкассационные и методы

рефинансирования. Выбор того или иного метода определяется соотношением прогнозируемого роста прибыли от продаж и затрат, связанных с управлением дебиторской задолженностью;

• в настоящее время в научно-исследовательской литературе и бизнес- практике не выработано общей методики оценки дебиторской задолженности; очевидно, что оценку состояния дебиторской задолженности следует осуществлять посредством ее комплексного анализа;

• в процессе работы над выпускной квалификационной работой был предложен методический подход к анализу дебиторской задолженности, который предполагает определение максимально допустимой величины дебиторской задолженности и оптимального срока ее погашения при помощи ряда коэффициентов, а также предполагает структурирование дебиторской задолженности по срокам ее возникновения. Кроме того, для полноты и объективности информации о дебиторской задолженности данный методический подход предусматривает подробный анализ потенциальных партнеров организации, предполагающий интегральную оценку потенциального партнерства на основе ряда показателей, характеризующих дебиторов предприятия;

- анализ финансово-хозяйственной деятельности предприятия АО «ЮЕ- Интернейшнл» (предприятие апробации результатов исследования) показал, что возврат дебиторской задолженности является одной из наиболее актуальных проблем данной компаний. В процессе апробации разработанного методического подхода на предприятии были получены оценки качества текущей дебиторской задолженности исследуемого предприятия, а также оценки потенциальных клиентов; были выработаны направления доработки методического подхода к анализу дебиторской задолженности, а также сформулированы рекомендации менеджменту компании, направленные на улучшение состояния дебиторской задолженности.

Таким образом, поставленные в процессе написания выпускной квалификационной работы цели и задачи были выполнены.

📕 Список литературы

🖼 Скриншоты