Тема: Разработка методики прогнозирования выручки предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ ... 7

1.1 ВЫРУЧКА ПРЕДПРИЯТИЯ: ИДЕНТИФИКАЦИЯ НАУЧНОИССЛЕДОВАТЕЛЬСКОЙ КАТЕГОРИИ 7

1.2 ПРОГНОЗИРОВАНИЕ ДИНАМИКИ ФИНАНСОВОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ: МЕТОДЫ И ПОДХОДЫ 15

1.3 ПРОГНОЗИРОВАНИЕ ВЫРУЧКИ КАК ИССЛЕДОВАТЕЛЬСКАЯ ПРОБЛЕМА: АНАЛИЗ НАУЧНОЙ ПЕРИОДИКИ РОССИЙСКОГО ИНДЕКСА НАУЧНОГО ЦИТИРОВАНИЯ 30

ГЛАВА 2 МЕТОДИЧЕСКИЕ ВОПРОСЫ ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ ПРЕДПРИЯТИЯ 40

2.1 МЕТОДИЧЕСКИЕ ПРИНЦИПЫ ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ

ПРЕДПРИЯТИЯ 40

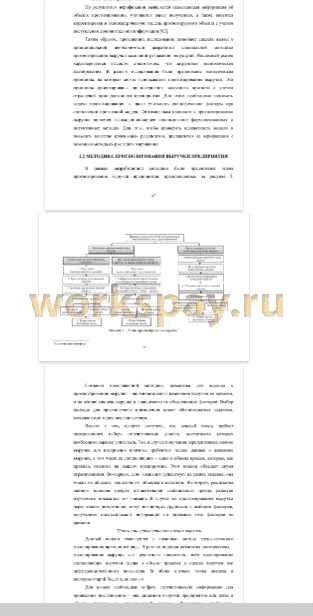

2.2 МЕТОДИКА ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ ПРЕДПРИЯТИЯ 47

ГЛАВА 3 АПРОБАЦИЯ МЕТОДИКИ ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ НА ПРЕДПРИТИИ ООО «МЭНИЛЕТТЕРС» 63

3.1 ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ПОЛУЧЕНИЯ ПЕРСПЕКТИВНЫХ

ОЦЕНОК ВЫРУЧКИ: ОЦЕНКА КОМПЛЕКСНОГО ПОКАЗАТЕЛЯ 63

3.2 ПРОГНОЗИРОВАНИЕ НА ОСНОВЕ ПОЛУЧЕНИЯ ПЕРСПЕКТИВНЫХ

ОЦЕНОК ВЫРУЧКИ: ОЦЕНКА ДИФФЕРЕНЦИРОВАННОГО ПОКАЗАТЕЛЯ 73

3.3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАЗРАБОТАННОЙ

МЕТОДИКИ ПРОГНОЗИРОВАНИЯ ВЫРУЧКИ 85

ЗАКЛЮЧЕНИЕ 94

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 96

ПРИЛОЖЕНИЯ

📖 Введение

Стремительное развитие и постоянная трансформация рыночных отношений, провоцирующие волатильность вешней среды предприятия усиливают необходимость планирования деятельности и прогнозирования ключевых показателей его эффективности. Одним из таких индикаторов, непосредственно детерминирующих управленческие решения, является выручка. На ее основе происходит планирование объемов производства и закупок, формируется система ценообразования, производится управление затратами и трудовыми ресурсами и т.д. Кроме того, с помощью выручки прогнозируется сумма прибыли. Поэтому прогнозирование объемов выручки играет важную роль современной бизнес-аналитике.

В научно-исследовательской литературе существует большое разнообразие подходов и методов прогнозирования социально-экономических индикаторов. При этом в предлагаемых авторами классификациях видов и способов прогнозирования часто встречаются несоответствия, неполнота и нарушение оснований для выделения групп и подгрупп в рамках разработанной схемы. В качестве отдельной проблемы следует отметить отсутствие понятных инструкций по прогнозированию, адаптированных для практического применения в бизнес-аналитике. Отмеченное актуализирует тему диссертационного исследования.

Цель исследования - разработка методики прогнозирования выручки предприятия, которая будет представлять собой удобное руководство для построения прогноза и являться вспомогательным инструментом в бизнес- аналитике.

Указанная цель обуславливает необходимость решения следующих задач:

• идентифицировать понятие выручки предприятия;

• провести сравнительный анализ существующих методов прогнозирования;

• разработать методику прогнозирования выручки предприятия;

• апробировать разработанную методику на предприятии.

Объект магистерской диссертации - выручка предприятия.

Предметом исследования являются методы и способы прогнозирования выручки предприятия.

Методы исследования:

• контент-анализ научной периодики по теме исследования (в качестве базы использовался информационный ресурс периодики, индексированной в Российском индексе научного цитирования);

• сравнительный анализ существующих подходов и методов прогнозирования выручки;

• статистические методы анализа данных (описательная статистика, корреляционный и регрессионный анализ, тренд-сезонное моделирование);

• экспертный опрос.

Степень разработанности темы

Теоретические аспекты исследования походов к прогнозированию представлены в трудах зарубежных и российских авторов - И.И. Елисеевой, В.С. Мхитаряна, И.В. Бестужев-Лада, Ю.Н. Лапыгина, А.Г. Гранберга., Э.Е Тихонова, Э. Янча, Ю.П. Анискина, К.А. Смит-Майлса, Р.Дж. Хиндмана Ванга и другие. Вопросы классификации методов прогнозирования встречаются в работах С.Н. Тарасюк, А.Г. Гранберга, Р.Н. Люлькова, А.И. Самылина, И.В. Антохоновой, Э.Е Тихонова, М.Ю. Зеленкова, Е.С. Придворовой, М.Дж. Бейкер и других авторов.

Несмотря на достаточную проработанность темы, в исследованиях можно отметить наличие противоречивости в группировках методов, а также, зачастую, отсутствие обоснованности их классификации, что практическое использование экономико-статистических инструментов для построения прогноза.

Анализ практики применения различных методов прогнозирования в научных трудах показал, что использование статистических методов является самым распространенным подходом к прогнозированию экономических индикаторов. Вместе с тем, проведенный анализ позволил выявить ряд недостатков в разработке как теоретических, методических вопросов применения статистических методов в экономическом прогнозировании, так и практических, прикладных вопросов его реализации.

Основные положения диссертационного исследования, выносимые на защиту

Предложена классификация формализованных методов прогнозирования, структурные элементы которой отражают основные подходы к получению перспективных оценок и не противоречат друг другу, что развивает теоретические основы прогностики и позволяет исследователю-практику осуществлять более обоснованный выбор инструментария прогнозирования.

Разработана методика прогнозирования выручки предприятия, включающая в себя методические принципы прогнозирования, а также этапы получения перспективных оценок в условиях различной информационной обеспеченности прогноза, что развивает теоретико-методические основы анализа финансово-хозяйственной деятельности предприятия и расширяет инструментарий практической бизнес-аналитики.

Практическая значимость исследования

Практическая значимость исследования состоит разработке инструментария прогнозирования выручки, адаптированного для использования в практической бизнес-аналитике.

Эмпирическая база исследования

Эмпирическая база проведенного исследования включает в себя учебно - методическую и научно-исследовательскую литературу, нормативно-правовые акты и данные корпоративной статистики по теме исследования.

Структура работы

Магистерская диссертация состоит из введения, трех глав, заключения и списка использованных источников. Работа содержит 109 страниц, 26 таблиц, 14 рисунков и 5 приложений.

Во введении отражены актуальность работы, цель и задачи, предмет и объект исследования, методы исследования, степень разработанности темы, основные пункты научной новизны диссертации, а также указаны практическая значимость работы и ее эмпирическая база.

В первой главе диссертации рассматриваются теоретические вопросы прогнозирования выручки предприятия. Проводится контент-анализ российской и зарубежной научно-исследовательской периодики по вопросам прогнозирования выручки предприятия.

Во второй главе формулируются методические принципы прогнозирования, а также разрабатывается авторская методика прогнозирования выручки предприятия.

В третьей главе представлены результаты апробации разработанной методики прогнозирования выручки. Выявляются возможные направления для его дальнейшего развития с целью более успешной интеграции в бизнес- аналитику предприятия, на основе чего были выявлены недостатки инструментария и направления для дальнейшего развития исследования.

В заключении содержатся основные выводы по результатам исследования, проведенного в рамках написания магистерской диссертации.

✅ Заключение

Во-первых, выручка представляет собой важнейший индикатор, который помогает планировать финансово-хозяйственную деятельность предприятия. На основе этого показателя происходит принятие управленческих решений, а также производится планирование и прогнозирование прибыли. Поэтому прогнозирование выручки играет ключевую роль в практической бизнес- аналитике предприятий.

Во-вторых, проведенный анализ научно-исследовательских работ по теме диссертации показал, что на современном этапе существует более 200 методов прогнозирования, среди которых можно выделить два фундаментальных направления классификации методов - интуитивное и формализованное. Контент-анализ публикаций выявил, что последняя группа используется значительно чаще. При этом в учебно-методической литературе не выработано единого, унифицированного подхода к группировке формализованных методов.

В-третьих, в процессе написания выпускной квалификационной работы была разработана авторская классификация формализованных методов прогнозирования, структурные элементы которой отражают основные подходы к получению перспективных оценок и не противоречат друг другу.

В-четвертых, оценка практики применения различных методов прогнозирования в научно-исследовательских работах позволила выявить ряд недостатков, снижающих качество прогноза. В связи с чем был сделан вывод о необходимости разработки специальной методики прогнозирования выручки, учитывающей выявленные негативные моменты, а также являющейся вспомогательным инструментом для построения прогноза в условиях различной информационной обеспеченности прогноза.

В-пятых, была разработана методика прогнозирования выручки, состоящая из методических принципов и этапов. Методическими принципами являются: интегральность прогнозного показателя, построенного на основе оценок динамики двух компонент выручки - объемов реализации и цен; учет в процессе прогнозирования отраслевой специфики; комплементарность оценок экспертных и формализованных подходов к прогнозированию; необходимость верификации прогнозов посредством ex-post прогнозирования.

На основе данных принципов были предложены этапы прогнозирования выручки, учитывающие цели прогнозирования и специфику имеющейся на предприятии информации. Предполагается возможность реализации двух инструментальных подходов. Первый подход - получение перспективных оценок выручки на основе построения тренд-сезонной модели. При этом возможно прогнозирование выручки как обобщенного показателя, либо ее интегральная оценка на основе моделирования цены и объема продаж. Второй подход - прогнозирование выручки на основе выявления ее детерминант и описания специфики их влияния на динамику выручки. Отличительной особенностью разработанной методики является предложенный способ верификации перспективных оценок на основе метода ex-post.

В-шестых, апробация разработанной методики на предприятии ООО «Мэнилеттерс» показала высокий аналитический потенциал. Проведенный анализ позволил получить перспективные оценки выручки. Проверка прогнозных значений двумя подходами к верификации подтвердила корректность полученных оценок.

В-седьмых, в процессе апробации разработанной методики были выявлены некоторые ее ограничения и были обозначены направления для дальнейшего развития исследования, в том числе необходимость интеграции в аналитические процедуры методов многомерного анализа, методов нечеткой логики и непараметрических подходов к оценке.

Таким образом, поставленные в процессе написания выпускной квалификационной работы цель и задачи были выполнены.

📕 Список литературы

🖼 Скриншоты