Тема: ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА 7

1.1 Экономическая сущность и функции налогов 7

1.2 Характеристика налоговой системы РФ 14

1.3 Особенности налогообложения субъектов малого

предпринимательства в России на современном этапе 24

2 АНАЛИЗ НАЛОГООБЛОЖЕНИЯ МАЛОГО ПРЕДПРИЯТИЯ (НА

ПРИМЕРЕ ООО «АЛЬТЕР ВИЖИН») 36

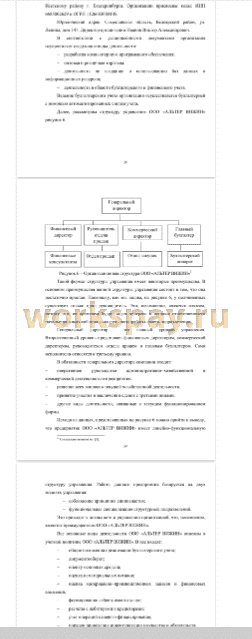

2.1 Характеристика предприятия и оценка финансовых показателей его

деятельности 36

2.2 Влияние налогообложения малого предприятия на финансовые

показатели его деятельности 52

3 ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ МАЛЫХ ПРЕДПРИЯТИЙ В

РОССИИ И ПУТИ ИХ РЕШЕНИЯ 62

3.1 Недостатки налогообложения малых предприятий 62

3.2 Применение упрощенной системы налогообложения как способ

минимизации налогового бремени на малом предприятии ООО «АЛЬТЕР ВИЖИН» с целью улучшения финансовых показателей его деятельности 68

ЗАКЛЮЧЕНИЕ 73

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 76

📖 Введение

В последние годы в России ведется много разговоров об исключительной важности малого бизнеса для развития страны и ее экономики, для формирования «среднего класса» а также для установления социальной и политической стабильности в стране. За последнее десятилетие издано и принято много указов, постановлений и законов, которые направлены на поддержку малого бизнеса, однако это лишь на мизерную долю улучшило положение предпринимателей в РФ. И главная причина этому - непосильные налоги для малого бизнеса.

Актуальность выбранной темы заключается в необходимости развития малого предпринимательства, так как с переходом экономики в России на рыночные отношение в развитие данного бизнеса стало возникать множество проблем, с которыми очень часто встречаются предприниматели, особенно те, которые только начали свой бизнес.

Целью магистерской диссертации является исследование теоретических и правовых основ налогообложения субъектов малого предпринимательства, анализ налогообложения малого предприятия ООО «АЛЬТЕР ВИЖИН» и на этой основе выявление проблем и разработка мероприятий, направленных на выбор оптимального режима налогообложения.

Для реализации данной цели необходимо решить следующие задачи:

• исследовать теоретические и правовые основы налогообложения, обобщить различные точки зрения ученых на рассматриваемые ими функции и высказать авторскую позицию по данному вопросу;

• проанализировать основные финансовые показатели деятельности субъекта малого предпринимательства ООО «АЛЬТЕР ВИЖИН», оценить влияние уровня налогообложения при применении общей системы налогообложения на финансовые показатели его деятельности и рассчитать налоговую нагрузку по различным методикам;

• выявить проблемы налогообложения субъекта малого предпринимательства ООО «АЛЬТЕР ВИЖИН», ранжировать контрагентов участвующих в формировании доходов организации по применяемым ими режимам налогообложения и предложить альтернативный способ налогообложения в целях минимизации налоговой нагрузки.

Объектом исследования является малое предприятие ООО «КРИСТАЛ - КТ».

Предметом исследования является система экономических отношений, возникающая на малом предприятии в процессе налогообложения.

В процессе исследования теоретической и методической баз были изучены специализированная экономическая литература, результаты исследований отечественных и зарубежных авторов в области теории налогов и налогообложения, а также официальные данные, размещенные на официальном сайте ФНС РФ. Кроме того, информационной базой исследования послужили данные бухгалтерской и налоговой отчетности малого предприятия ООО «АЛЬТЕР ВИЖИН».

При написании магистерской диссертации использовались нормативноправовые акты РФ в области налогообложения субъектов малого предпринимательства, а также учебные пособия и статьи в периодических изданиях по вопросам налогообложения.

Практическая значимость заключается в том, что разработанные мероприятия по минимизации налоговой нагрузки на малом предприятии ООО «АЛЬТЕР ВИЖИН», позволят укрепить его финансовое положение в целом.

Эмпирическая база исследования включает в себя учебно-методическую и научно-исследовательскую литературу, нормативно-правовые акты, данные бухгалтерской отчетности.

Элементы научной новизны состоят в следующем:

• систематизировать различные точки зрения ученых на функции налогов и высказать авторская позиция по данному вопросу;

• провести расчет налоговой нагрузки по различным методикам и провести сравнение показателей с методикой налоговых органов;

• провести расчет налогов и обязательных взносов при применении упрощенной системы налогообложения, сделать выводы по результатам расчетов и рассмотреть налоговые риски.

Теоретическую и методологическую основу исследования составили научные труды ученых по экономике, концептуальные подходы, реализуемые в законодательных и нормативных актах Российской Федерации в сфере налогообложения, локально-нормативные акты компании, сведения из научных периодических изданий, материалов научно-практических конференций.

Структура магистерской диссертации состоит из введения, трех глав, заключения, списка использованной литературы.

В первой главе рассматриваются теоретические и правовые основы налогообложения субъектов малого предпринимательства.

Во второй главе дан анализ финансово-экономических показателей деятельности малого предприятия ООО «АЛЬТЕР ВИЖИН», исследуется действующая система налогообложения, оцениваются факторы, влияющие на процесс налогообложения.

В третьей главе выявлены проблемы налогообложения субъекта малого предпринимательства. Даны рекомендации по переходу на альтернативный режим налогообложения, который позволит компании ООО «АЛЬТЕР ВИЖИН» эффективнее работать в текущих экономических условиях.

В заключении представлены выводы, полученные в результате исследования, проведенного в рамках написания магистерской диссертации.

✅ Заключение

В ходе написания мастерской диссертации:

• систематизированы различные точки зрения ученых на функции налогов и высказана авторская позиция по данному вопросу;

• проведен расчет налоговой нагрузки по различным методикам и проведено сравнение показателей с методикой налоговых органов;

• проведен расчет налогов и обязательных взносов при применении упрощенной системы налогообложения, сделаны выводы по результатам расчетов и рассмотрены налоговые риски.

В целом, проведенный анализ компании ООО «АЛЬТЕР ВИЖИН» показал, что организация работает с прибылью, прибыль в 2017 году по сравнению с 2015 годом увеличилась. В 2017 году на предприятии наблюдается небольшой рост таких показателей как рентабельность продукции и рентабельность продаж. В качестве негативного фактора можно отметить снижение эффективности использования собственного капитала и активов, что привело к ухудшению показателей рентабельности активов и рентабельности собственного капитала.

Анализ ликвидности и платежеспособности показал, что у организации не хватает денежных средств для погашения наиболее срочных обязательств, на основании этого можно сделать вывод о том, что баланс ООО «АЛЬТЕР ВИЖИН» не является абсолютно ликвидным и платежеспособным.

Относительные показатели ликвидности и платежеспособности также не соблюдаются.

Анализ финансовой устойчивости по абсолютным показателям свидетельствует о нормальной финансовой устойчивости ООО «АЛЬТЕР ВИЖИН», при этом ситуация сохраняется в течение последних трех лет. Однако относительные показатели финансовой устойчивости оказались меньше нормативных значений. Данная организация может быть признана недостаточно финансово устойчивой, зависимой от внешних источников финансирования, недостаточно обеспеченной собственными оборотными средствами.

В соответствии с произведенными расчетами можно сделать вывод, что в целом налоговая нагрузка исследуемого объекта относительно высокая по сравнению с аналогичными хозяйствующими субъектами. Однако в динамике уровень налоговой нагрузки на организацию снижается.

Выявленный уровень налоговой нагрузки подтвердил, что у компании есть потенциал для налоговой оптимизации, ибо нагрузка выше средней, что позволит увеличить чистую прибыль, остающуюся в распоряжении компании. Получение дополнительной прибыли компании может быть использовано организацией на увеличение собственных оборотных средств, которое приведет к улучшению финансового состояния организации.

Упрощенная система налогообложения для анализируемого предприятия наиболее эффективна, поскольку улучшаются финансовые показатели деятельности предприятия, что способствует формированию дополнительных финансовых средств - финансовые резервы, которые могут быть использованы в рамках краткосрочной финансовой политики предприятия.

Проведенные расчеты показали, что смена режима налогообложения для ООО «АЛЬТЕР ВИЖИН» на УСН эффективна, так как она улучшает финансовые показатели деятельности компании, способствует высвобождению дополнительных финансовых средств, которые могут быть вложены в собственные оборотные средства и, хотя, они не приводят к существенным изменениям в краткосрочном периоде, но можно ожидать, что в среднесрочном периоде они будут способствовать укреплению финансового положения организации и повышению ее финансовой устойчивости.

📕 Список литературы

🖼 Скриншоты