Тема: Методический подход к формированию финансовых резервов на малых предприятиях

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ

ФИНАНСОВЫХ РЕЗЕРВОВ 7

1.1 ОСНОВНЫЕ ТЕРМИНЫ, СВЯЗАННЫЕ С ТЕМОЙ ФИНАНСОВЫХ

РЕЗЕРВОВ 7

1.2 ИДЕНТИФИКАЦИЯ ТЕРМИНОВ 14

1.3 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ РЕЗЕРВОВ 24

1.4 ФИНАНСОВЫЕ РЕЗЕРВЫ: ПОНЯТИЙНЫЙ АППАРАТ И ПРОБЛЕМЫ

УЧЕТА В РСБУ И МСФО 33

2 АНАЛИЗ И ОЦЕНКА ПОДХОДОВ К ФОРМИРОВАНИЮ ФИНАНСОВЫХ

РЕЗЕРВОВ НА МАЛОМ ПРЕДПРИЯТИИ 41

2.1 ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗЕРВОВ НА МАЛОМ

ПРЕДПРИЯТИИ 41

2.2 ЭКОНОМИЧЕСКИЙ АНАЛИЗ МАЛЫХ ПРЕДПРИЯТИЙ, НЕ

СОЗДАЮЩИХ ФИНАНСОВЫХ РЕЗЕРВОВ 55

3 РАЗРАБОТКА АЛГОРИТМА И АВТОРСКОГО ПОДХОДА К

ФОРМИРОВАНИЮ РЕЗЕРВОВ НА МАЛОМ

ПРЕДПРИЯТИИ 91

3.1 АВТОРСКИЙ ПОДХОД К ФОРМИРОВАНИЮ ФИНАНСОВЫХ РЕЗЕРВОВ

НА МАЛОМ ПРЕДПРИЯТИИ 91

3.2 АПРОБАЦИЯ АВТОРСКОГО ПОДХОДА НА МАЛЫХ

ПРЕДПРИЯТИЯХ 97

ЗАКЛЮЧЕНИЕ 123

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 127

📖 Введение

В этой связи резервирование средств является одним из надежных и эффективных способов защиты от возникающих в работе экономического субъекта финансовых рисков. Резервирование средств может явиться значимым инструментом достижения устойчивого развития и конкурентоспособности также для малых предприятий, для которых характерен высокий риск финансово-хозяйственной деятельности. Актуальность заключается в том, что рациональное и своевременное создание финансовых резервов позволит малому предприятию обеспечить долгосрочное функционирование на конкурентном рынке.

Однако в современных условиях данный инструмент зачастую создается крайне редко, что обусловлено различными причинами, например, отсутствием специальных профессиональных навыков, высокой трудоемкостью, необходимостью документального обоснования для налоговых органов сумм финансовых резервов. Тем не менее, основная проблема резервирования средств на предприятиях связана с наличием несогласующихся подходов к формированию финансовых резервов в соответствии с требованиями налогового учета.

Особенно эта проблема характерна для малых предприятий, для которых отсутствуют обоснованные подходы к формированию финансовых резервов, учитывающих специфику их налогообложения. Отсутствие обоснованной методики формирования финансовых резервов снижает эффективности деятельности малого предприятия, что в свою очередь в целом снижает экономический потенциал всех активных участников рыночных отношений в долгосрочной перспективе.

Необходимо отметить, что в настоящее время разработаны некоторые подходы к решению проблемы формирования финансовых резервов на малых предприятиях, например, в научной литературе затрагивались темы учетной политики на малых предприятиях, учитывающих особенности формирования резервов на оплату отпусков, резервов под снижение стоимости материальных ценностей и другие, однако они не учитывают особенности функционирования малых предприятий в условиях применения специальных налоговых режимов, что существенно снижает их возможность практического применения.

Целью магистерской диссертации является разработка методики по формированию финансовых резервов на малых предприятиях, учитывающих специфику их налогообложения и способов отражения в бухгалтерском учете, что позволит обоснованно определить необходимую величину финансовых резервов, снизить финансовый риск и обеспечить финансовую устойчивость субъектов малого предпринимательства.

Достижение поставленной цели обуславливает постановку следующих задач:

• исследовать существующие теоретические основы формирования финансовых резервов, базирующиеся на современной нормативноправовой базе, позволяющие сформировать уточненное определение финансовых резервов малых предприятий, учитывающих специфику их налогообложения;

• изучить особенности формирования финансовых резервов на предприятиях малого бизнеса;

• разработать методику формирования финансовых резервов на малых предприятиях, учитывающих специфику их налогообложения и способов отражения в бухгалтерском учете, с целью грамотного обоснования необходимой величины финансовых резервов, позволяющих снизить финансовый риск и обеспечить финансовую устойчивость субъектов малого предпринимательства

- применить разработанную методику в практике формирования

финансовых резервов малых предприятий, сформулировать по результатам практическое применение полученных результатов

направления дальнейших исследований в области формирования финансовых резервов на малых предприятий.

Объект исследования - малые предприятия, осуществляющие бизнес- процессы формирования финансовых резервов.

Предмет исследования - экономические отношения, связанные с формированием финансовых резервов.

Теоретико-методологической базой исследования является учебная, научная и периодическая литература по вопросам формированию финансовых резервов на малых предприятия. Основой исследования является:

• учебная и современная научная литература;

• бухгалтерская и налоговая отчетность выбранных для исследования малых предприятий;

• интернет-ресурсы.

Научная новизна диссертации: разработан подход к формированию финансовых резервов на предприятиях малого бизнеса, включающий авторский алгоритм, включающий авторский алгоритм формирования финансовых резервов и учитывающий специфику современного налогообложения, в частности особенности применения специальных налоговых режимов, позволяющий улучшить финансовое состояние малого предприятия и обеспечить снижение налоговой нагрузки в условиях нестабильной внешней среды.

Научная значимость работы заключается в разработке подхода к формированию финансовых резервов на предприятиях малого бизнеса, учитывающих их специфику применения специальных налоговых режимов на малых предприятия, позволяющего обеспечить снижение их налоговой нагрузки.

Практическая значимость исследования заключается определении условий применения методики формирования финансовых резервов на малом предприятии с учетом режима его налогообложения.

Апробация результатов заключается во включении результатов диссертационной работы в отчет о научно-исследовательской работе.

Структура работы состоит из введения, трех глав, заключения и списка использованных источников.

✅ Заключение

Было проведено авторское исследование существующих теоретических основ формирования финансовых резервов, которое базируются на современной нормативно-правовой базе. Автором были изучены взгляды различных деятелей научного сообщества на терминологию, связанную с формированием финансовых резервов.

Данное исследование позволило дать определение финансовых резервов, формируемыми малыми предприятиями, также была дана дефиниция словосочетанию «малые промышленные предприятия». Прежде всего этому удалилось такое внимание из-за отсутствия определения малому предприятию в нормативно-правовых актах, а так как тема магистерской диссертации содержит в себе данное понятие, было необходимо подвергнуть его более подробному раскрытию.

Автором было сформировано уточненное определение малого промышленного предприятия. Малое промышленное предприятие - это коммерческая организация с персоналом до 200 человек и оборотом до 400 млн. руб., осуществляющая деятельность в сфере промышленности.

После формулировки определения малому промышленному предприятию рассмотрению были подвергнуты существующие в российском бухгалтерском и налоговом учёте виды резервов, рассмотрены методы и причины их создания, а также их отражение в финансовой отчетности организации.

Важной особенностью финансовых резервов как экономического инструмента является отсутствие однородной структуры - существуют резервы, которые могут создаваться только в бухгалтерском, только в налоговом или сразу в двух видах учета.

Далее в теоретической части диссертации были изучены практические различия финансовых резервов в системах РСБУ и МСФО, этот шаг был необходим для более глубокого понимания роли финансовых резервов в РСБУ по сравнению с международными стандартами.

Во второй главе работы происходило рассмотрение особенностей и специфики формирования финансовых резервов на малых предприятиях, для которых способы и необходимость формирования того или иного финансового резервов отличаются от общей системы налогообложения.

Так как создание финансовых резервов может снизить налоговую нагрузку были рассмотрены особенности создания финансовых резервов, в разрезе специфики специальных налоговых режимов. Было установлено, что наиболее эффективной системой налогообложения в плане снижения налоговой нагрузки с помощью резервов является упрощенная система налогообложения Доходы- Расходы.

Здесь следует отметить, что на этом этапе стала очевидна необходимость создания методики формирования финансовых резервов на малом предприятии, так как в нормативно-правовой базе отсутствует как методика, так и алгоритм создания финансовых резервов на малом предприятии.

Была сформирована проблема резервирования средств на малых предприятиях связана с наличием несогласующихся подходов к формированию финансовых резервов в соответствии с требованиями налогового учета.

Из-за отсутствия чёткой стратегии формирования финансовых резервов на малых предприятиях, риски финансовых потерь остаются на высоком уровне, из- за чего в случае возникновения чрезвычайных ситуаций возможно резкое ухудшение экономического состояния компании и как следствие её возможное закрытие. Такая ситуация не может быть позитивной для современной экономики Российской Федерации.

Проведенное исследование позволяет еще раз убедиться в том, что финансовые резервы являются эффективным и своевременным способом снижения налоговой нагрузки и защиты от возникающих в работе малого предприятия финансовых рисков в условиях нестабильной внешней среды.

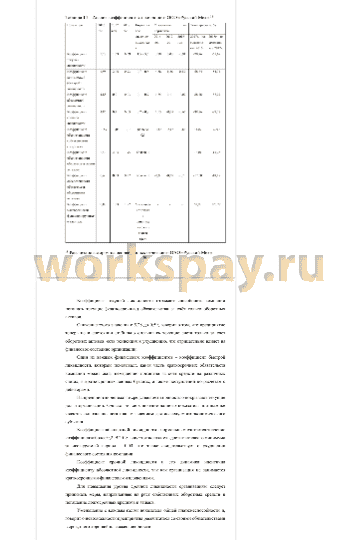

Следующим этапом стал экономический анализ трех малых предприятий, которые не занимаются формированием финансовых резервов. Был проведен горизонтальный и вертикальный анализ актива и пассива организации, анализ коэффициентов устойчивости и ликвидности.

У всех трех малых предприятий, не формирующих финансовые резервы многие коэффициенты устойчивости и ликвидности, не достигали нормативного значения. Все три предприятия имели различные проблемы, отображенные в отчетности и пояснениях - большая доля в структуре баланса непогашенной дебиторской задолженности, снижение стоимости материалов, обесценение финансовых вложений.

После проведенного анализа бухгалтерской отчетности были установлены закономерности зависимости финансовых коэффициентов от создания финансовых резервов на малых промышленных предприятиях. Исследование зависимости показало, что финансовые резервы благоприятно влияют на финансовую устойчивость и платежеспособность компаний, особенно в последующие за созданием резерва отчетные периоды.

Расчёт налога УСН и налоговой нагрузки на малых предприятиях показал, что организации имеют проблемы с высокой налоговой нагрузкой.

В заключительные главе диссертации была разработана методика формирования финансовых резервов на предприятиях малого бизнеса, основанная на авторском алгоритме принятия решения о создании финансовых резервов и учитывающая специфику налогообложения малого предприятия, что позволят снизить налоговую нагрузку предприятий малого бизнеса и повысить эффективность их развития в условиях нестабильной внешней среды.

Авторская методика была применена к трем выбранным организациям, был произведен перерасчет баланса и значимых коэффициентов с учетом созданного резерва.

В результате сравнительного анализа было доказано, что с помощью создания финансового резерва достигается снижение налоговой нагрузки, происходит повышение финансовой устойчивости за счёт резервов, снижаются потенциальные риски ущерба от возникновения непредвиденных обстоятельств.

Научная значимость работы доказана созданием методики финансовых резервов на предприятиях малого бизнеса, учитывающих их специфику применения специальных налоговых режимов, позволяющего обеспечить снижение их налоговой нагрузки.

Таким образом, практическая значимость авторской методики и авторского алгоритма была доказана с помощью апробации выбранной методики на трех ранее проанализированных предприятиях.

📕 Список литературы

🖼 Скриншоты