Тема: ИССЛЕДОВАНИЕ РЫНКА ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ПОНЯТИЕ, СУЩНОСТЬ И ПРИНЦИПЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

8

1.1 ПОНЯТИЕ И СУЩНОСТЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 8

1.2 ПРИНЦИПЫ И ВИДЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ 14

1.3 НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ В РФ 23

2 АНАЛИЗ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО «ГАЗПРОМБАНК» 28

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА АО «ГАЗПРОМБАНК» 28

2.2 АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ АО «ГАЗПРОМБАНК» 32

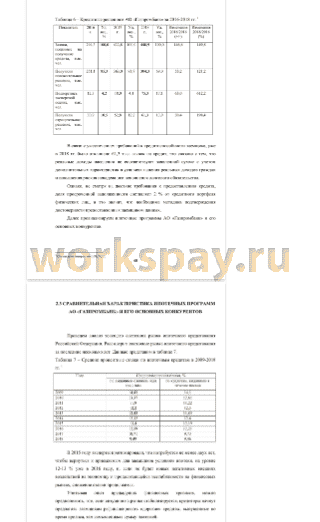

2.3 СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ИПОТЕЧНЫХ ПРОГРАММ АО

«ГАЗПРОМБАНК» И ЕГО ОСНОВНЫХ КОНКУРЕНТОВ 41

3 НАПРАВЛЕНИЯ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО

«ГАЗПРОМБАНК» 67

3.1 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ

ИПОТЕЧНОГО КРЕДИТОВАНИЯ В АО «ГАЗПРОМБАНК» 67

3.2 ОЦЕНКА ЭФФЕКТИВНОСТИ РАЗРАБОТАННЫХ МЕРОПРИЯТИЙ 73

ЗАКЛЮЧЕНИЕ 78

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 81

📖 Введение

Актуальность исследования. Переход от системы государственного распределения жилья, централизованного механизма финансирования жилищного строительства к рыночной системе формирования источников финансирования строительства жилья, привело к необходимости нахождения частных коммерческих организаций, работающих в условиях рыночных отношений. Это свидетельствует о наличии проблем, связанных с последствиями и возможностями финансирования строительства домов, а также о необходимости создания жизнеспособных и эффективных механизмов для их решения.

Мировой опыт показывает, что, как правило, ипотека неразрывно связана с решением социальных проблем, прежде всего с высочайшим качеством и современным жильем.

Кредитование ипотека является одним из наиболее перспективных направлений деятельности российских банков. Отечественные банки, изучая богатый исторический опыт России в этом направлении и практику других стран, пытаются развивать свои кредитные модели и банковские продукты, способные реально функционировать в сложных экономических условиях.

В качестве информационной базы исследования, обеспечившей репрезентативность исходных данных, высокий уровень достоверности, надежности и точности выводов, рекомендаций и предложений, выступили официальные данные Банка России, информация рынка ипотечного кредитования, содержащаяся в аналитических отчетах, а также на сайте Федеральной службы государственной статистики.

Целью данного исследования является изучение теоретических и практических основ ипотечного кредитования, а также анализ ипотечного кредитования в АО «Газпромбанк» и разработка мероприятий по его совершенствованию.

Исходя из целей работы, поставлены следующие задачи:

• обосновать теоретические подходы развития ипотечного кредитования в России;

• выявить особенности функционирования механизма ипотечного кредитования в России;

• сформулировать и разработать предложения по совершенствованию существующей системы ипотечного кредитования в АО «Газпромбанк».

Объектом исследования выступает АО «Газпромбанк».

Предметом исследования выступает механизм формирования и развития системы ипотечного жилищного кредитования, а также общественные отношения, возникающие в процессе его осуществления.

Теоретической основой диссертационной работы послужили исследования ведущих отечественных и зарубежных специалистов в области ипотечного кредитования. В качестве информационной базы для исследования были использованы аналитические обзоры и социологические данные; законодательные и нормативные акты Российской Федерации, а также статьи ведущих экономических журналов и газет; информационные ресурсы сети Интернет.

Информационной базой диссертационного исследования послужила аналитическая, статистическая, справочная, монографическая, периодическая и переводная литература по проблемам ипотечного кредитования, изданная у нас в стране и за рубежом, материалы и отчеты Банка России, Агентства по ипотечному жилищному кредитованию, отчеты Росстата, методические разработки АО «Газпромбанк» по ипотечному кредитованию и расчеты автора.

Практическая значимость диссертационного исследования заключается в разработке рекомендаций для выработки стратегии и концептуальных подходов к формированию ипотечной системы кредитования жилья в АО «Газпромбанк», а также механизм управления системой со стороны бизнес-структур и банков, органов власти в центре и на территориях, заинтересованных в развитии и расширении жилищного фонда. рекомендации автора могут быть реализованы ОАО «Газпромбанк» в повседневной практике управления при реализации кредитных проектов с участием игроков ипотечного рынка.

Исследованность темы. Вопросами кредитования занимались такие авторы, как Багинов О.А., Воронов К.И., Горских И.И., Голованов В., Ендовицкий Д., Иванов В.В., Игнатьев А., Катасонов В.Ю., Козлова Е.П., Кураченкова Н.Ю., Лебедев В., Ложникова А.В., Луговойо В.А., Любомудров Д.В., Марамыгин М.С., Мелкумов Я.Н., Москвин В.А., Мурычев А.В., Некрасов А.Б., Прашутин Н.В., Рожков Ю.В., Старикова Е.Н., Фадейкина й Н.В., Щиборщ К. и другие.

Вопросы ипотеки рассматривались в исследованиях Абалкина Л.И., Глазьева С.Ю., Жигунова И.В., Лимаренко В.И., Пенкиной И.А., Полякова Л.А., Тарасевича Е.И., Цыбуленко З.А., Чащиной Т.Л. и др. произведения этих авторов мировой истории и опыт в области ипотеки, а также формирования средств для строительного комплекса и решения жилищной проблемы. В то же время они не учитывают объем проблем, связанных с развитием инфраструктуры ипотечного рынка коммунальных услуг, а также практически не учитывают внутренний аспект развития сервиса ипотечных услуг.

Научная новизна исследования заключается в:

• обосновании теоретических подходов развития ипотечного кредитования в России;

• в анализе проблем и перспектив развития на современном этапе в области ипотечного кредитования;

- формулировке и разработке предложений по совершенствованию существующей системы ипотечного кредитования в АО «Газпромбанк».

Структура диссертационной работы.

Диссертационная работа представлена на 84 страницах и включает в себя введение, три главы, заключение и список использованных источников. Содержит 16 таблиц, 2 рисунка и 71 литературных источников.

✅ Заключение

Ипотека - это не кредит в банке, а вид залога, который дает гарантию кредитору в возврате кредита.

Ипотека состоит из двух аспектов - экономического и правового.

В экономическом смысле она является рыночным инструментом исполнения имущественных прав на объекты недвижимости, а иные способы передачи собственности юридически и коммерчески нецелесообразны. Также, с помощью ипотеки можно привлечь дополнительные денежные средства для реализации различных программ.

В правовом смысле ипотека является залогом недвижимого имущества, цель которого получение ипотечного кредита, когда имущество остается во владении заемщика.

Ипотечное кредитование - это предоставление банком или финансово-кредитным учреждением денег заемщику, под залог недвижимого имущества. Ипотечный кредит слишком часто называют ипотекой, но это не так. Кредит- это обещание, которое в случае неисполнения долга со стороны заемщиков, переходит в собственность заемщика. Последние вправе применить его и тем самым удовлетворить свои финансовые требования. Залогом является недвижимое имущество, которое в момент выдачи кредитов остается в пользовании заемщиков. Ипотечный кредит-это форма кредитных отношений, при которой залоговое обеспечение, следовательно, кредит, служит гарантией возврата кредита заемщикам для кредитования.

АО «Газпромбанк» - один из крупнейших универсальных банковских институтов России. кредитная организация имеет развитую сеть банков и

филиалов, входит в тройку крупнейших банков страны и занимает третье место в банковском списке стран Центральной и Восточной Европы.

Анализ финансовой деятельности и статистические данные за анализируемый период АО «Газпромбанк» показывает отсутствие негативных тенденций, которые могли бы повлиять на финансовую стабильность банка в будущем. Текущее финансовое состояние банка можно оценить, как «хорошие».

По проведенному анализу ипотечного кредитования в АО «Газпром», можно сделать вывод, что в настоящее время банк занимает лидирующие позиции, и находится на третьей месте в рейтинге банков по ипотечные кредитования. При этом можно выделить несколько проблем, решение которых позволит АО «Газпромбанк» усовершенствовать работу, как ипотечного кредитования в банке, так и банка в целом, что отразится на его прибыли.

На наш взгляд, можно было бы рассмотреть меры по совершенствованию действующей системы банковского ипотечного кредитования:

1. Увеличение срока предоставления ипотечных кредитов.

2. Создание организационной инфраструктуры, которая бы охватывала риэлтерские и страховые компании и на договорных началах с банком обеспечивала поиск клиентов для ипотечного кредитования, а также проводила страхования ипотечных кредитов и тому подобное.

3. Усовершенствовать кредитную политику банка, которая касается ипотечного кредитования.

В качестве рекомендации" по совершенствованию следует отметить увеличение срока ипотечного кредитования юридических лиц с 2-х лет до 10-ти лет. Данное мероприятие позволит привлечь большое число молодых развивающихся компании. Ведь срок в 10 лет является достаточным для серьезного становления, развития, так как не всякая компания может успеть выплатить взятую ссуду за 2 года.

Но ключевой мерой, которая позволит не только выдавать кредиты по существующим программам, но и одновременно расширять объем 79

кредитования, а значит, и реализовывать другие программы, является выступление банка в форме реального агента.

Это означает, что банк будет своего рода агентом по недвижимости: он будет не только просить потенциальных заемщиков, но и потенциальных покупателей недвижимости, чтобы вывести их, а затем стать заемщиками.

Что касается перспектив развития российской модели ипотечного кредитования, то необходимо отметить, что на российском кредитном рынке существует ряд направлений, требующих совершенствования.

Во-первых, необходимо сократить время, предлагаемое для привлечения заемщиков, написания заемщиков и предмета ипотеки. Это может быть достигнуто путем делегирования некоторых этапов ипотечного кредитования специализированным организациям, например, ипотечным посредникам.

Во-вторых, необходимо получить доступ к самой последней кредитной программе по ипотеке, чтобы обеспечить большую доступность и привлекательность ипотечных кредитов для населения и поддержку в решении жилищных проблем для тех, кто не имеет доступа к рамкам существующих программ. Таким образом, в условиях кризиса и отсутствия доступа к внешним источникам финансирования формирование местного рынка ипотечных облигаций приобретает особое значение.

📕 Список литературы

🖼 Скриншоты