Тема: ФОРМИРОВАНИЕ И ИСПОЛНЕНИЕ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы формирования доходов бюджетов субъекта

Российской Федерации 7

1.1 Экономическая сущность бюджета и характеристика бюджетной системы

Российской Федерации 7

1.2 Понятие и особенности бюджетов субъектов Российской Федерации 12

1.3 Особенности прогнозирования и организация исполнения доходной части

бюджетов субъектов Российской Федерации 17

2 Практика формирования и исполнения доходов бюджета субъекта Российской

Федерации на примере Свердловской области 32

2.1 Особенности социально-экономического развития Свердловской области 32

2.2 Анализ порядка формирования и исполнения доходов бюджета

Свердловской области 49

3 Направления развития и укрепления доходной части бюджета Свердловской области 84

3.1 Проблемы формирования и исполнения доходной части бюджета

Свердловской области 84

3.2 Пути решения проблем формирования и исполнения доходной части

бюджета Свердловской области 105

Заключение 112

Список использованной литературы 115

Приложения 123

📖 Введение

Развитие бюджетных отношений на каждом уровне управления Российской Федерации (далее - РФ) является ключевым вопросом нынешней ситуации в стране и ее структурных звеньев.

Практика составления доходной части областных бюджетов РФ показывает, что существуют несколько методов составления доходной части бюджетов для эффективной взаимосвязи между бюджетами всех уровней и для финансовой независимости всех субъектов власти. В настоящее время в РФ не имеются эффективных стимулов для увеличения собственных источников средств областных бюджетов. В последнее время субъекты РФ приобретают больше прав в сфере распоряжения государственной собственностью и налогообложения. Таким образом, увеличивается зависимость доходной части областных бюджетов от организации составления собственной финансовой базы. Источники доходов РФ, существующие в настоящее время, нельзя назвать исчерпывающими, что приводит к несбалансированности областных бюджетов. Таким образом, необходимо усиливать методы планирования доходов областных бюджетов, увеличивая объемы собственных доходов регионов.

Актуальность разработки эффективных методов формирования доходной части областных бюджетов РФ, вместе с тем, необходимость системного исследования теоретических и практических вопросов формирования доходной части областных бюджетов РФ определили выбор темы, цель и задачи магистерской диссертации.

Целью работы является исследование прогнозирования и исполнения доходной части бюджета субъекта РФ на примере Свердловской области, установление проблемных вопросов и выработка предложений по их решению.

Задачи магистерской диссертации:

1. Рассмотреть значение бюджета и структуру бюджетной системы РФ.

2. Изучить специфику бюджетов субъектов РФ.

3. Рассмотреть специфику прогнозирования и организации исполнения доходной части бюджетов субъектов РФ, а также полномочия органов власти субъектов в бюджетной сфере.

4. Представить социально-экономическую характеристику

Свердловской области.

5. Произвести анализ прогнозирования и исполнения доходов бюджета Свердловской области на 2015-2017 годы, рассмотреть методики планирования доходной части областного бюджета.

6. Продемонстрировать проблемы формирования и исполнения доходной части областного бюджета РФ и выработать предложения по их решению.

Предметом исследования выступает система экономических отношений по вопросу прогнозирования и исполнения доходов бюджета Свердловской области.

Объект исследования - Министерство финансов Свердловской области.

Методологический инструментарий: в работе использовались

аналитический, логико-структурный подходы, статистические методы обработки информации, сравнительно-экономический анализ.

Практическая содержание магистерской диссертации - группировка и систематизация научных публикаций и изданий, материалов аналитических исследований по проблемам прогнозирования и исполнения доходной части бюджета субъекта РФ.

Информационно-эмпирической базой магистерской диссертации явились работы ученых-экономистов, исследующих проблемные вопросы в сфере бюджетной системы РФ, бюджетного прогнозирования, исполнения бюджета: Джурбина Е.М., Жидкова Е.Ю., Видеркер Н.В., Клюев Ю.В., Курченко Л.Ф., Митрофанова И.А., Музыко Е.И., Шатаева О.В., Комягин Д.Л., Сенчагов В.К., Васюнина М.Л., Кремповая Н.Л., Малкина М.Ю. и другие. Информационноэмпирической базой работы явились: бюджетный кодекс РФ, Налоговый кодекс РФ, Постановления Правительства РФ, Постановления Правительства Свердловской области, законы Свердловской области об областном бюджете Свердловской области на очередной год и плановый период, законы Свердловской области об исполнении областного бюджета в период 2015-2017 годов.

Публикации. По результатам теоретических и практических исследований по теме магистерской диссертации опубликована одна работа общим объемом текста семь печатных листов.

Магистерская диссертация состоит из введения, трех глав, заключения, списка использованной литературы (содержащего 60 наименований), трех приложений.

В введении приводится актуальность выбранной темы работы, указывается цель, задачи, предмет и объект исследования, представляется методологический инструментарий, раскрывается практическая значимость и информационно-эмпирическая база исследования.

В первой главе магистерской диссертации представлена экономическая сущность бюджета, бюджетной системы РФ, роль бюджета субъектов РФ, специфика прогнозирования и организации исполнения доходов бюджета субъекта РФ.

Во второй главе рассматриваются задачи и итоги социальноэкономического развития Свердловской области, представлен анализ прогнозирования и исполнения доходной части бюджета Свердловской области за 2015-2017 годы. В таблицах и рисунках, представленных в указанной главе, наглядно видна динамика доходов бюджета Свердловской области. Вместе с тем, представлены структура и состав доходов бюджета Свердловской области за 2015-2017 годы, приведен анализ исполнения доходной части бюджета области за 2015-2017 годы...

✅ Заключение

Россия является федеральным государством и большинство регионов способны самостоятельно обеспечить себя и свои муниципальные образования.

Доходы бюджетов всех уровней бюджетной системы прогнозируются на основе прогноза социально-экономического развития РФ и соответствующих территорий, в условиях действующего на день внесения проекта закона о бюджете, а также законодательства РФ, законов субъектов РФ.

Обращаясь ко 2 главе дипломной работы, хотелось бы отметить, что социально-экономическое развитие Свердловской области осуществляется в соответствии со стратегией социально-экономического развития Свердловской области на период до 2030 года, с проектом Программы социальноэкономического развития Свердловской области, определившим макроэкономические параметры и основные направления развития экономического комплекса Свердловской области и социальной сфер.

Стратегическими целями Министерства финансов Свердловской области в сфере бюджетной политики в 2015-2018 годах являются:

1) рациональное управление средствами областного бюджета;

2) финансовая поддержка муниципальных образований Свердловской области в рамках межбюджетных трансфертов;

3) финансирование мер социальной поддержки населения, проживающего на территории Свердловской области;

4) улучшение социально-экономических условий проживания населения Свердловской области;

5) создание резерва для финансирования непредвиденных расходов, не предусмотренных в областном бюджете на текущий финансовый год;

6) оптимизация управления государственным долгом.

Закон Свердловской области об областном бюджете на очередной финансовый год и плановый период является основным инструментом проведения не только, собственно, бюджетной политики, но и финансовой политики в целом.

В работе мною также были рассмотрены проблемы, связанные с перспективами формирования бюджета Свердловской области.

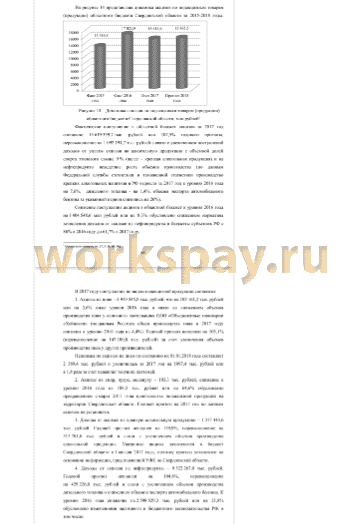

Из проведенного анализа исполнения областного бюджета Свердловской области по доходам за ряд лет, можно сделать вывод, что поступления налоговых и неналоговых доходов к прогнозируемому показателю исполнялись в 2015 году на 101,4 %, в 2016 году на 102,2 %, а в 2017 году на 102,7 %.

Исполнение доходной части бюджета Свердловской области в 2017 году осуществлялось в условиях нестабильной экономической ситуации и сложившихся внешнеполитических тенденций, введения экономических санкций. Несмотря на нестабильную ситуацию в экономике, утвержденный на 2017 год прогноз по доходам областного бюджета Свердловской области исполнен в полном объеме.

Автор хотел бы отметить, что дальнейшее развитие Свердловской области будет протекать в следующих направлениях:

• обеспечение долгосрочной сбалансированности бюджета;

• обеспечение исполнения расходных обязательств;

• выравнивание уровня социально-экономического развития территорий Свердловской области.

Подводя итог, можно резюмировать, что прогнозирование доходов является сложной задачей, качество решения которой зависит от качества исходных данных, полноты учета влияния внешней среды (макро и микроэкономических показателей, изменений в законодательстве), устойчивости применяемых методик к колебаниям в исходной информации. Поэтому для полноценного решения задачи прогнозирования доходов должен использоваться комплексный подход к описанию ситуации, предполагающий использование вариантного прогнозирования и независимых экспертиз.

📕 Список литературы

🖼 Скриншоты