Тема: Структура расходов на производство и реализацию услуг и её влияние на финансовые результаты деятельности страховой реализации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические основы себестоимости страховых услуг 7

1.1. Сущность и классификация расходов страховой организации 7

1.2. Способы и методы управления расходами страховой организации 18

1.3. Факторы, влияющие на финансовый результат деятельности страховой

организации 22

2. Организация задач по выполнению плановых показателей с учетом

анализа затрат на реализацию страховых услуг филиала ПАО СК «РОСГОССТРАХ» с автосалонами - партнерами 34

2.1. Стратегия планирования Блока партнерского страхования. Характер

прогнозируемых затрат при реализации планируемых сборов по автострахованию через автосалоны Свердловской области 34

2.2. Анализ текущей работы Блока партнерского страхования ПАО СК «РОСГОССТРАХ» в Свердловской области при работе с посредниками - автосалонами и постановка задач, ориентируемых на финансовый

результат филиала 43

3. Применение методики управления застрахованным ремонтным ресурсом

для снижения финансовой нагрузки 53

3.1. Используемые действующие методики и инструменты по снижению финансовой нагрузки на страховую организацию 53

3.2. Инновационные предложения по управлению ремонтным ресурсом, как способ сокращения расходов страховой организации и результаты его

внедрения 66

Заключение 70

Список использованной литературы 74

Приложения 80

📖 Введение

Управление расходами на реализацию услуг, в условиях современного отечественного страхового рынка, - ключевое направление всей системы управления страховой организации, так как именно здесь собирается вся информация о фактических затратах, а, следовательно, закладываются основы для получения фактической прибыли страховой компании.

Цель исследования.

Целью исследования является применение возможных методик и инструментов управления застрахованным ремонтным ресурсом ПАО СК РОСГОССТРАХ на примере филиала в Свердловской области при работе с автосалонами - партнерами РГС, оценка результатов инновационного предложения и разработка рекомендаций по его внедрению для всех филиалов РГС.

Задачи исследования.

Для достижения указанной цели были поставлены следующие задачи:

• Оценить действующие способы распределения застрахованного ремонтного ресурса, ее эффективность;

• Оценить характер прогнозируемых затрат при реализации планируемых сборов по автострахованию через автосалоны Свердловской области

• Проанализировать организацию работы блока партнерского страхования при работе с автосалонами - партнерами и обобщить опыт Свердловской области в части построения новой модели управления ремонтным ресурсом застрахованных транспортных средств в целях сокращения финансовой нагрузки филиала;

• рассмотреть особенности предлагаемой модели распределения

ремонтного ресурса при работе с партнерами;

• представить методику распределения ремонтного ресурса с учетом особенностей работы страховой компании с ее клиентами;

• рассчитать ожидаемый результат по снижению расходов страховой компании при реализации новой методики на примере филиала РГС в Свердловской области.

Область исследования.

Исследование проведено в рамках магистерской программы

«Финансовые риски и страхование».

Объект исследования.

Филиал ПАО СК РОСГОССТРАХ в Свердловской области.

Предмет исследования.

Предметом является совокупность инструментов и способов, влияющих на финансовые результаты страховой компании РГС в Свердловской области. Т еоретико-методологическая основа.

Теоретико-методологической основой работы являются материалы отечественных ученых-экономистов по теории экономики и финансов, информационные статистические материалы и методики страховой компании РОСГОССТРАХ, собственный накопленный опыт в работе с партнерами- автосалонами, законодательные и нормативные акты Российской Федерации.

В ходе проведения исследования применялись аналитический, логикоструктурный подходы, использовались статистические методы обработки и представления информации.

Информационная база.

Информационную базу исследования составили отчетные документы ПАО СК РОСГОСТТРАХ, аналитические отчеты ЦБ РФ, монографические материалы, публикации др.

Научная новизна исследования.

Научная новизна исследования заключается в следующих положениях и результатах:

• автором представлена структура расходов на реализацию услуг страховой компании;

• обобщены и проанализированы способы и методы управления расходами страховой компании; региональный опыт в области финансирования станций и отделений скорой медицинской помощи через систему обязательного медицинского страхования;

• выявлены и описаны факторы, влияющие на финансовый результат страховой организации;

• представлена стратегия планирования партнерских продаж через автосалоны Свердловской области с учетом имеющихся продуктов автострахования;

• произведен анализ текущей деятельности филиала ПАО СК РОСГОССТРАХ в области автострахования при работе с автосалонами- посредниками;

• представлены действующие методы урегулирования убытков в области автострахования, действующие в филиале РГС по Свердловской области;

• сформулированы инновационные решения по внедрению новой модели управления застрахованным ремонтным ресурсом с учетом собственных рекомендаций ее применения;

Практическая значимость.

Практическая значимость заключается в возможности использования описанной методики в других субъектах Российской Федерации, что позволит эффективно управлять застрахованным ремонтным ресурсом, сокращая расходы страховой компании и финансовую нагрузку в целом при реализации страховых услуг в части автострахования, а также мотивировать автосалоны - посредники к активным продажам.

Апробация и внедрение результатов исследования.

Предлагаемая методика работы с партнерами-автодилерами применяется при распределении застрахованного автотранспорта, как одного из основного способа урегулирования убытков в Свердловской области. В рамках подготовки исследования автором реализация предлагаемой методики в части некоторых партнеров - автодилеров уже пилотируется в текущей работе.

Кроме того, автором проведена непосредственно производственная практика совместно с коллегами страховой компании, отвечающих за урегулирование убытков и проведение качественных сервисных услуг.

Структура работы.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Работа изложена на 83 страницах машинописного текста, библиография включает 60 наименований.

В ведении акцентируется внимание на актуальности темы, определяется цель и задачи работы, представляются объект и предмет исследования, формулируются научная новизна и практическая значимости.

В первой главе описана сущность и классификация расходов страховой компании, способы и методы управления ими, а также факторы, влияющие на финансовый результат деятельности страховой компании;

Во второй главе представлена информация об организации работы блока партнерского страхования ПАО СК РОСГОССТРАХ в Свердловской области с учетом стратегии выполнения плановых показателей при минимизации затрат компании. Представлен анализ и характер прогнозируемых затрат, ориентируемый на выполнение финансового результата при работе с автосалонами-посредниками в Свердловской области.

В третьей главе представлена необходимость реализации новой методики распределения ремонтного ресурса, застрахованного в компании автотранспорта, позволяющую сократить финансовую нагрузку компании при урегулировании убытков и одновременно мотивировать партнеров-автосалонов к активным продажам. Представлены ожидаемые результаты с учетом рассчитанных максимально допустимых коэффициентов загрузки СТОА автосалонов-партнеров, даны рекомендации по внедрению предложенной методики в системе РГС.

В заключении сформулированы основные выводы.

✅ Заключение

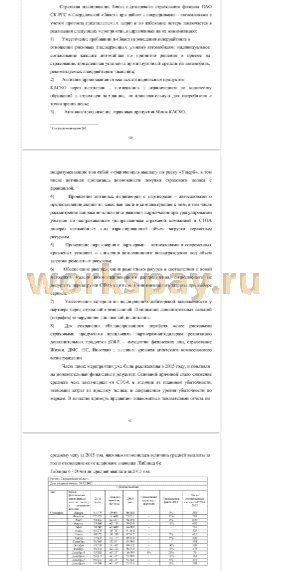

показатели ПАО СК РОСГОССТРАХ представлены в Приложении Д: Некоторые из этих расходов, такие как выплаты по убыткам, вознаграждения доверительных управляющих, вознаграждения работникам, включая резервы отпусков, являются существенными на фоне небольших доходов ПАО «Росгосстрах» в течение 2015 года без учета деятельности ООО «Росгосстрах».

В 2015 году Общество РОСГОССТРАХ произвело страховых выплат на общую сумму 553,5 млн. руб., что выше аналогичного показателя прошлого года на 357,7 млн. руб. Основной причиной высокого уровня выплат является отказ от пролонгации в 2012 году убыточных договоров по обязательному государственному личному страхованию жизни и здоровья, заключенных в 2011 году с МВД России и ФСКН России, убытки по которым продолжают урегулироваться в существенном объеме и в 2015 году. Все выплаты осуществляются как из ранее сформированных страховых резервов, так и из собственных средств при недостаточности ранее сформированных резервов. Уровень выплат в 2015 году по всем видам прямого страхования и принятого перестрахования составил 200,06 %, по укрупненным видам страхования

динамика уровней выплат отражена в Приложении Е.

В конце прошлого года 31 декабря 2015 г. в ходе реорганизации к ПАО «Росгосстрах» было присоединено ООО «Росгосстрах», в связи с этим, представленная в отчете информация по страховым резервам на 31.12.2015 года содержит данные по ПАО «Росгосстрах» и данные на 31 декабря 2015 г. присоединенного общества. Анализ оплаченных убытков осуществляется в Обществе на основании объединенной статистики.

В 2015 году Общество осуществило страховых выплат и возвратов на общую сумму 84 587 964 тыс. руб., из них 26 099 172 тыс. руб. пришлось на убытки, произошедшие до 2015 года и 58 488 792 тыс. руб. на убытки, произошедшие в 2015 году.

На конец 2015 года Общество сформировало резервы убытков в составе резерва заявленных, но неурегулированных убытков, на общую сумму 9 229 992 тыс. руб. и резерв произошедших, но незаявленных убытков, на общую сумму 31 449 762 тыс. руб., из них: на убытки по страховым случаям,

произошедшим до 2015 года, пришлось 1 540 490 тыс. руб. РЗНУ и 4 376 767 тыс. руб. РПНУ; на убытки по страховым случаям, произошедшим в 2015 году, пришлось 7 689 502 тыс. руб. РЗНУ и 27 072 995 тыс. руб. РПНУ.

Итого, общий объем состоявшихся в 2014 году убытков по страховым случаям, произошедшим до 2015 года, составил 32 016 429 тыс. руб.

На начало 2015 года в Обществе были сформированы резервы убытков, предназначенные для осуществления выплат в будущем, в общем объеме 32 901 458 тыс. руб. Таким образом, общий объем резерва убытков,

сформированного на начало 2015 года, оказался достаточным для покрытия в 2015 году 102,8% от всех убытков по страховым случаям, произошедшим до 2015 года, - данный уровень можно считать приемлемым однако необходимо дальнейшее наблюдение в 2016 году с целью отслеживания тенденций и возможной корректировки методов расчетов страховых резервов на 2017 год.

С наступлением страховых случаев, главной целью страховщиков является урегулирование убытков с минимальной потерей затрат. Необходимо постоянно анализировать финансовую устойчивость конкретных страховых операций для нормального функционирования в рыночной экономике. И филиал ПАО СК РОСГОССТРАХ не является исключением. Цель любой страховой компании - заработать максимальную сумму прибыли, обладать достаточными страховыми резервами для покрытия возможных убытков и нести минимальные потери при возникновении страховых случаев, обеспечивая себя новыми технологиями и методиками.

В этой связи компания постоянно работает над вопросами сокращения расходов и мотивирует к этому своих сотрудников. Понимая, что огромные суммы компания тратит на расходы, связанные со страховой деятельностью, в частности урегулирование убытков сотрудники компании затачивают свое мастерство реализуя самые сложные проекты, направленные на сокращение расходов. Привлекать людей со стороны обходится компании куда дороже. Поэтому инициаторами и отчасти разработчиками способов, методов и методик выступают сами сотрудники.

По роду своей работы я постоянно нахожусь в переговорных процессах с партнерами ПАО СК РОСГОССТРАХ - автодилерами Свердловской области.

И учитывая тяготы авторынка в своем регионе, вызванное продолжающимся экономическим кризисом, каждый автодилер испытывает те же проблемы, что и крупные компании, он думает о сокращении своих расходов и как, за счет чего увеличить свою прибыль. Понимая, что потенциал клиентского сервиса находится в руках у страховщиков, а клиента за свой счет не так-то просто привлечь к себе на сервис, автодилер на правах агентского договора начинает манипулировать Страховщика отсутствием продаж страховых продуктов без обеспечения загрузки ремонтного ресурса. Страховые компании в свою очередь соглашаются на так называемый шантаж и обеспечивают загрузку автосервису, но происходит это достаточно хаотично. То есть без сиюминутного учета, что в конечном итоге порой приводит к отсутствию финансового результата. Убытки с большим перевесом опережают прибыль.

Во избежание непредусмотренных потерь, сотрудниками Блока партнерского страхования ПАО СК РОСГОССТРАХ в Свердловской области с моим непосредственным участием была направлена инициатива в центральный офис Компании с целью разработки методики по распределению ремонтного ресурса, позволяющей контролировать расходы при урегулировании убытков в режиме реального времени. Алгоритм, описанный в представленной работе был предложен от филиала. Именно поэтому, запуск и апробация методики началась с Уральского филиала РОСГОСТРАХА.

Я также, считаю, что благодаря разработанной методике появилась реальная возможность влиять на ценообразование СТОА в автосалонах. Так, при наличии различных цен на ремонт одного и того же бренда модель распределения ресурса в соответствии с действующей методикой автоматически направит автомобиль в СТОА с более низкими ценами. Такая ситуация заставляет пересматривать расценки на ремонт некоторых сервисов, делая их среднерыночными, а также мотивирует посредника на активные продажи, для обеспечения себя возвратным ремонтным ресурсом. Партнер уже не пытается манипулировать страховую компанию, а наоборот проявляет инициативу по реализации страхования через свой шоу-рум. Программа работает практически безупречно, достаточно ввести значения коэффициента и прогноз ожидаемых продаж от партнера, и программа будет обеспечивать загрузку ровно на столько, на сколько наработал партнер-автодилер. При этом параметры, благодаря простому алгоритму методики можно корректировать в любое время.

У данной методики на мой взгляд, есть право на будущее, ведь она даже за такой короткий срок работы сокращает расходы компании, а значит есть высвобожденные денежные средства для дальнейшего развития. Помимо этого, методика служит отличным инструментом для продающего подразделения для оперативного сбора информации по партнеру и более тщательной подготовке к переговорам по сотрудничеству.

📕 Список литературы

🖼 Скриншоты